Dans une proportion record de 97 %, les répondants au sondage sur lequel repose le rapport mondial d’EY sur l’intégrité de 2022 conviennent qu’il est important de protéger l’intégrité des entreprises19. Toutefois, les membres de la haute direction affichent souvent un excès de confiance quant à l’efficacité des programmes de protection de l’intégrité de leur entreprise, alors qu’un fossé se creuse entre les objectifs et leur réalisation, dans un contexte où l’écart entre la rhétorique et la réalité va en s’accentuant. Une telle situation, qui a assurément des répercussions sur la capacité d’une entreprise d’atteindre ses objectifs ESG, a pour effet d’accroître le risque d’écoblanchiment.

Dans ce contexte, l’écoblanchiment peut être perçu comme étant le résultat d’un écart entre le discours (les aspirations) d’une entreprise et les actions (les mesures réelles) qu’elle met en œuvre.

Les membres de la haute direction et les administrateurs des entreprises doivent s’assurer que leurs allégations s’appuient sur des faits, tout en prenant en compte les risques commerciaux, juridiques et financiers, de même que les risques d’atteinte à la réputation organisationnelle, qui sont susceptibles de découler de déclarations qu’ils ne seraient pas en mesure d’étayer. Autrement, ils risquent d’être tenus responsables de la violation des principes de base qui régissent les questions d’intendance et de responsabilité sociale des entreprises, à savoir l’intégrité organisationnelle.

Il suffit de penser à ce qui s’est produit dans le secteur des services financiers, où déferle dans le monde entier une vague de règlements visant à obliger les entreprises à rendre des comptes à l’égard de leurs investissements et des produits qu’elles vendent.

« Les investisseurs qui envisagent d’investir dans un fonds dit “vert” doivent maintenant pouvoir s’appuyer sur une documentation bien étoffée qui atteste que c’est bel et bien le cas, soutient M. Sarkar. Ils doivent examiner la performance à l’égard des paramètres utilisés, déterminer la mesure dans laquelle l’information obtenue est à jour, et se demander si celle‑ci est diffusée de façon appropriée, en toute conformité. »

Crises climatiques et communication de l’information relative à la performance en matière de lutte contre les changements climatiques

Des entreprises y perdent vite leur réputation (et les chefs de la direction, leur carrière) à la diffusion d’informations qui mettent à jour le fossé entre les objectifs et leur réalisation, sans compter qu’elles verront leur réputation être examinée de plus près encore, tandis que des obligations d’information rigoureuses à l’égard de leur performance ESG entrent en vigueur. Toutes les entreprises dont la conformité aux obligations d’information est scrutée à la loupe, qui font l’objet d’analyses plus poussées par les pairs et qui sont assujetties à des exigences réglementaires transfrontalières accrues doivent prendre la mesure dans laquelle elles sont à même de valider les déclarations qu’elles publient, en s’appuyant sur une stratégie, des données et des rapports. Celles qui ne disposent pas de tels fondements s’exposent à un risque d’atteinte à leur réputation qui s’apparente à un risque d’écoblanchiment, quelles que soient les intentions qui sous‑tendent leurs déclarations. « Face aux questions ESG, il est beaucoup plus difficile de voir d’où viennent les menaces et de savoir comment y répondre, fait valoir David Higginson, associé membre du groupe des Services de juricomptabilité et de soutien à l’intégrité d’EY LLP. L’évaluation de la capacité d’une entreprise de gérer rapidement et efficacement un problème d’écoblanchiment est une question qui doit figurer plus haut sur la liste des priorités du conseil d’administration. » David Higginson cite une étude d’EY qui révèle que 58 % des administrateurs et 37 % d’autres employés se disent « assez préoccupés » ou « très préoccupés » face à la perspective de voir leurs décisions portées à l’attention du public20.

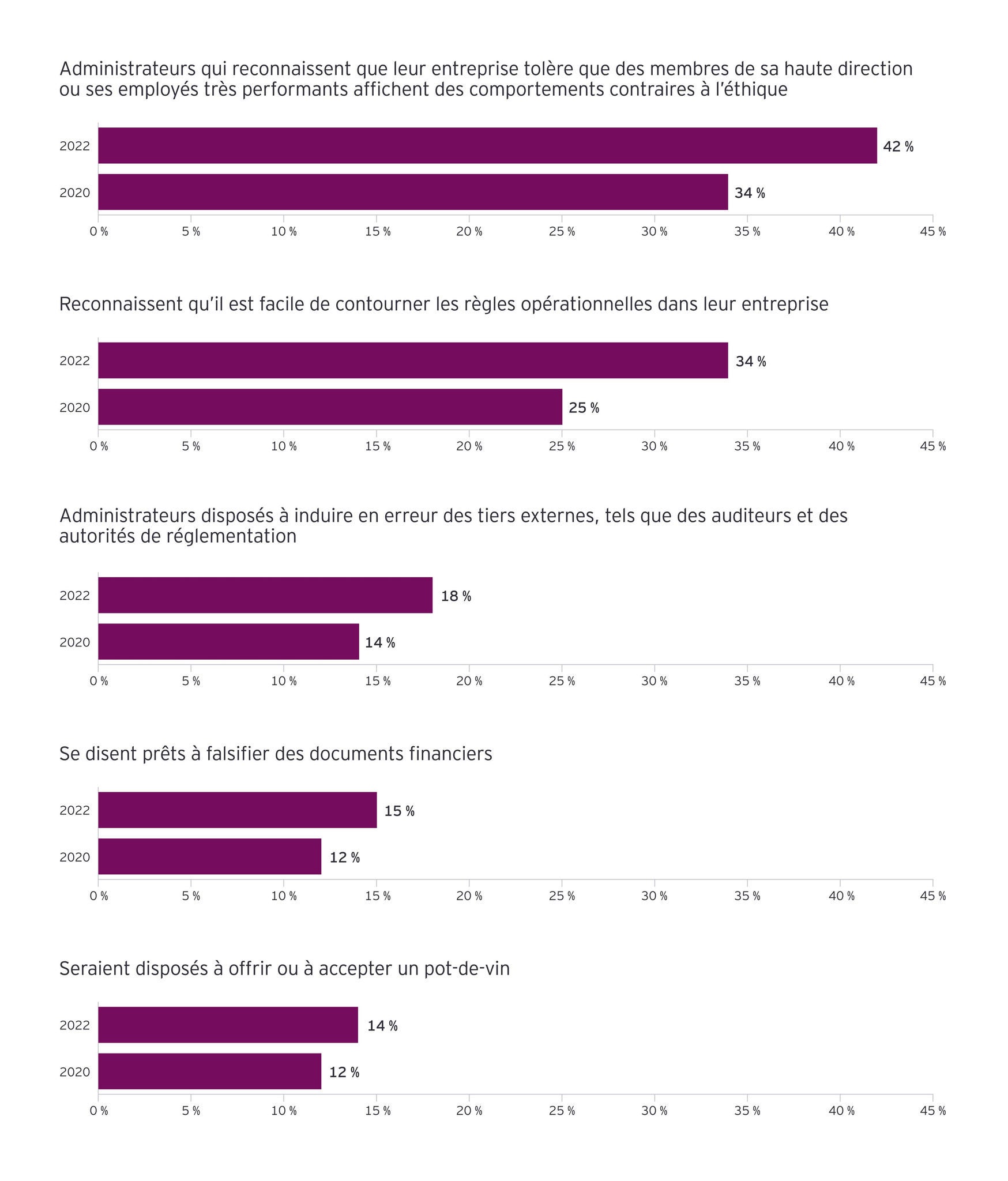

L’intégrité est un concept qui peut s’avérer difficile à définir, et pas seulement parce que les entreprises font face à des dilemmes éthiques différents. Il s’agit de donner corps à ce qui est intangible et de s’engager à reconnaître les interdépendances entre les entreprises et la société en général, en intégrant les questions d’intégrité à la culture et aux comportements organisationnels. Toutefois, moins de la moitié des répondants au sondage sur lequel repose le rapport mondial d’EY sur l’intégrité de 2022 affirment que leur entreprise s’appuie sur les fondements de mesures de renforcement de l’intégrité telles que l’offre de formations régulières sur les questions réglementaires (43 %) ou les questions d’éthique (38 %), l’imposition de sanctions axées sur le redressement de comportements inappropriés (32 %), et l’application de contrôles préalables à l’égard des fournisseurs (30 %) ou des clients (28 %).

Il est à noter que les fournisseurs sont exposés aux mêmes pressions et qu’ils peuvent être tentés de profiter d’occasions aussi favorables, en justifiant leurs décisions de la même façon que leurs clients et leur clientèle. Autrement dit, comme nous sommes en présence exactement du même triangle de la fraude, ce sont précisément les mêmes risques d’écoblanchiment qui prévalent, et les répercussions en découlant peuvent se faire sentir jusque dans la chaîne d’approvisionnement.

Face aux questions ESG, les entreprises doivent appliquer une approche du type « dites‑moi, puis montrez‑moi », avec des faits à l’appui. Les administrateurs doivent être au fait de cette stratégie, car les autorités de réglementation le sont. Certains ont d’ores et déjà recours à la science des données pour s’assurer notamment que les allégations que leur entreprise présente dans son rapport de responsabilité sociale coïncident avec ses réalisations à l’égard des questions ESG.

La production de rapports obligatoires harmonisés contribue à réduire les ambiguïtés et à accroître la confiance à l’égard des informations qui y sont présentées. Et ne vous y méprenez pas! À mesure que s’intensifient les pressions émanant de l’ensemble des parties prenantes, les entreprises sont de plus en plus appelées à communiquer en externe – s’agissant souvent de fournir une assurance externe – des informations sur les principales questions de durabilité et les paramètres applicables à leurs activités en la matière, notamment en ce qui a trait à leurs émissions de gaz à effet de serre (GES). La communication de telles informations constitue la base du contrat social qu’une entreprise passe avec l’ensemble de ses parties prenantes. D’ailleurs, les entreprises qui intègrent la durabilité au cœur même de leur stratégie en tirent des dividendes financiers. Il ressort d’un sondage qui a été réalisé récemment auprès de plus de 500 entreprises qui se sont engagées à améliorer leur performance environnementale que 69 % d’entre elles constatent avoir tiré une valeur financière supérieure aux attentes dans le cadre de leurs initiatives axées sur la lutte contre les changements climatiques21.