EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

モビリティ(海外赴任)コラム:国外居住の外国人の相続税について

グローバル化が進む現代において、多国籍企業の役員や従業員として日本で働く外国人の数は増加しています。中には、日本に住所を持たず、外国に居住しながら日本企業の社外取締役などとして働いている方もいます。今回は、日本に住所を持たない外国人が相続に直面した場合の日本の相続税について考察します。

<日本の相続税の概要>

相続税とは、故人から引き継がれた財産にかかる税金です。故人から相続人が相続や遺贈により取得した財産の価額が基礎控除額を超えた場合、相続税が課税されます。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。例えば、配偶者と子供2人が法定相続人であれば、基礎控除額は「3,000万円+600万円×3人=4,800万円」となり、この金額を超える部分が相続税の課税対象となります。

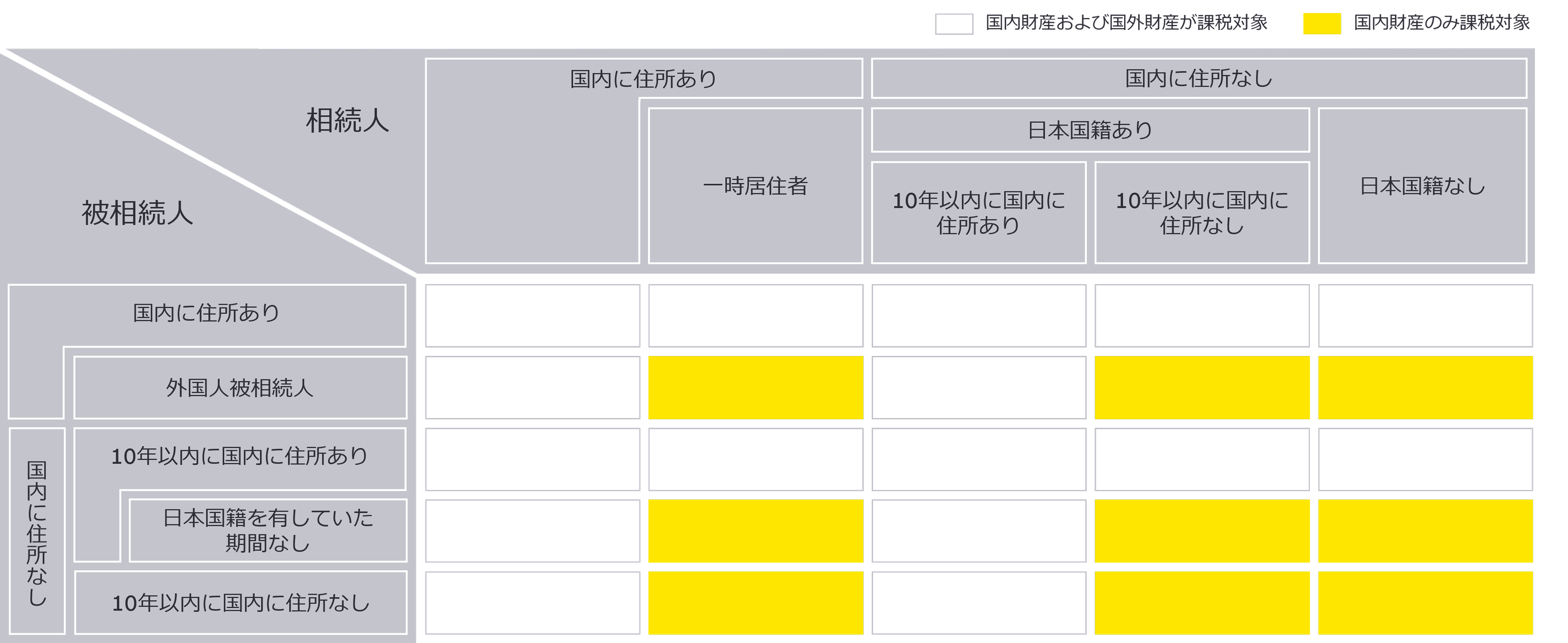

<相続税の課税範囲>

財産は国内財産と国外財産に分けられます。外国人の相続税においては、相続税が課税される範囲およびその財産が国内財産か国外財産かを把握することが重要です。例えば、外国人である相続人と被相続人が、共に相続時に外国に居住しており日本に住所がない場合、取得した財産のうち、日本国内にある財産のみが相続税の課税対象となります。

【参考】相続税の納税義務者について

【参考】

- 国税庁「タックスアンサー/No.4138 相続人が外国に居住しているとき」、https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4138.htm(2024年6月25日アクセス)

- 出入国在留管理庁「在留資格一覧表/入管法別表第一の上欄の在留資格(活動資格)」、https://www.moj.go.jp/isa/applications/guide/qaq5.html(2024年6月25日アクセス)

<財産の所在の判定>

財産の所在に関しては、相続税法第10条に記載があります。例えば、預貯金はその営業所の所在地、不動産はその物件の所在地、退職手当金等はその支払いを行った者の住所または本店・主たる事務所の所在地、株式はその株式の発行法人の本店・主たる事務所の所在地が日本国内にあるかどうかによって、国内財産かどうかが判定されます。

日本に住所を持たない外国人は、日本の相続税はまったく関係ないと思うかもしれません。しかし、今まで見てきたように、外国人であっても相続税がかかる可能性があります。また、近年日本親会社の株式報酬を海外居住の外国籍従業員に付与するケースが出てきていますが、これらも相続税の対象となります。日本に住所を持たない外国人が、相続税の申告をする必要がある場合には、納税管理人を定めて、相続の開始があったことを知った日の翌日から10カ月以内に、納税地の所轄税務署長に申告書を提出する必要がありますので注意が必要です。相続税についてはこれまであまり課題になったことがないかもしれませんが、いざ発生すると思わぬ高額の税金を課される可能性があります。いつ起こるか誰にも予測できないため、事前に対応を検討しておくことをお勧めいたします。

お問い合わせ先

EY税理士法人

鈴木 健太 シニアマネージャー

川井 久美子 パートナー

羽山 明子 ディレクター

※所属・役職は記事公開当時のものです

EYの関連サービス

-

海外勤務者の税務対応は複雑なだけでなく、そのコストは予想外に多額になることがあります。 また、各国の税務に関して迅速に確認を行い、海外拠点と連携を行うことも必要となります。 適正な税務対応と税コストのマネジメントは、日系企業が引き続きグローバルで事業展開する上で欠かせません。

続きを読む

メールで受け取る

メールマガジンで最新情報をご覧ください。