EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

消費財企業にとって、サステナビリティは経営戦略の最優先課題事項となりつつあります。本稿では、近年有価証券報告書レビューの「重点テーマ審査」のテーマにもなっているサステナビリティ情報の開示について、法令遵守の視点も踏まえながら、投資家の期待と好事例等のポイントを中心に解説します。

本稿の執筆者

EY新日本有限責任監査法人 消費財セクター/品質管理本部 会計監理部 公認会計士 サステナビリティ情報審査人 岡本 裕二

主に消費財メーカーの財務諸表監査業務に従事するとともに、品質管理本部会計監理部にて会計処理及び開示に関して相談を受ける業務に従事。また、2021年から2024年の間、財務省関東財務局理財部統括証券監査官に在籍し、企業情報の開示充実に向けた有価証券報告書レビュー業務に携わる。

要点

- 有価証券報告書の記載内容の適切性を確保するために、金融庁及び各財務局等が連携して実施する継続開示書類に関する審査の枠組みとしての有価証券報告書レビュー

- サステナビリティ開示の4つの構成要素(ガバナンス、戦略、リスク管理、指標及び目標)間でのストーリー性の構築に加え、サステナビリティ情報と財務情報とのつながりがある開示をすることが重要

- SSBJ基準の適用対象企業及び適用時期等については、現在制度化の検討が進められているが、企業価値向上の観点からも、積極的な情報開示による投資家との対話の深化を期待

Ⅰ はじめに

本稿では、金融庁から2025年4月1日に公表された「有価証券報告書の作成・提出に際しての留意すべき事項等(識別された課題への対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和7年度)」の概要や消費財企業がサステナビリティ情報の開示をする上での留意点を解説します。なお、文中の意見にわたる部分は筆者の私見であることをあらかじめ申し添えます。

Ⅱ 有価証券報告書レビュー

1. 概要

有価証券報告書レビューは、有価証券報告書の記載内容の適切性を確保するために、金融庁及び各財務局等が連携して実施する継続開示書類に関する審査の枠組みとなります。具体的には、<表1>のとおり3つを柱にしています。

表1 有価証券報告書レビューの3つの柱

出所:金融庁「令和7年度 有価証券報告書レビューの実施について」4ページを基にEY作成 www.fsa.go.jp/news/r6/sonota/20250401-3/05.pdf(2025年7月9日アクセス)

2. 重点テーマ審査

重点テーマ審査は、特定の重点テーマに着目して審査対象会社を抽出した上で、審査対象会社には、所管財務局等から個別に質問票が送付される審査となります。2025年3月期より過去5年間の重点テーマ審査のテーマは<表2>のとおりですが、2023年3月期から2025年3月期までの3年間継続して「サステナビリティに関する企業の取組の開示」がテーマとして設定されています。ここで、有価証券報告書におけるサステナビリティ開示は2023年1月31日に施行された「企業内容等の開示に関する内閣府令」(開示府令)に定められ、同年3月31日以後に終了する事業年度に係る有価証券報告書等から適用となっています。

表2 重点テーマ審査だけのテーマ

出所:金融庁令和3年度から令和7年度までの「有価証券報告書レビューの実施について」を基にEY作成(2025年7月9日アクセス)

3. 2024年3月期の重点テーマ審査で識別された課題

金融庁から、2023年3月期及び2024年3月期の重点テーマである「サステナビリティに関する企業の取組の開示」に関連して、<表3>のとおり、10項目の識別された主な課題が公表されています。これらは、主に法令等に準拠した開示を行うにあたっての課題を識別しているものと考えられます。一方で、投資家は法令等に準拠した上で、さらに投資家の投資判断や投資家との対話に有用な情報の提供を期待しているものと考えられます。なお、2025年3月期の重点テーマ審査の結果は2026年3月下旬頃に金融庁のHPで公表されることになるものと考えられます。

表3 「サステナビリティに関する企業の取組」に関して識別された課題

出所:金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」18ページ及び19ページを基にEY作成 www.fsa.go.jp/news/r6/sonota/20250401-3/01.pdf(2025年7月9日アクセス)

Ⅲ 消費財企業の特色

1. 有価証券報告書への開示

消費財企業は、バリューチェーン(例えば、製品の構想から原材料調達、販売、配送、消費までなど)が長いという特徴や原材料に占める自然資本の割合が高いという特徴があります。加えて一般消費者を対象としていることからも、企業のイメージを重視する必要があると考えられ、サステナビリティ課題が経営に及ぼす影響が大きいと考えられる企業です。また、消費財企業がサステナビリティ情報に関する開示を行う中で、最も重要なテーマの1つとして、気候変動に関する財務情報の開示が挙げられます。2021年6月の改訂コーポレートガバナンス・コードにより東証プライム上場企業において気候変動関連開示が義務化されたこともあり、多くの消費財企業が気候変動関連の情報を重要なものと判断し、有価証券報告書の「サステナビリティに関する企業の取組」において開示を行っています。

2. 投資家の期待

サステナビリティに関する企業の取組の開示は、法令等に準拠した開示をした上で、4つの構成要素(ガバナンス、戦略、リスク管理、指標及び目標)間でのストーリー性の構築に加え、サステナビリティ情報と財務情報とのつながりがある開示をすることが重要であると考えられます。気候変動関連開示については特に、戦略(例えば、シナリオ分析など)並びに指標及び目標(例えば、財務影響の情報など)の開示が各企業にとって難易度が高いと考えられます。一方で、金融庁の「記述情報の開示の好事例集2024」(以下、好事例集)においても、投資家の期待として、一般的なシナリオだけではなく、自社の置かれている経営環境等を踏まえた独自のシナリオを反映した分析を行うことや、財務影響を定量的に開示すること、影響のインパクトの開示も使いながら財務影響を開示することが挙げられています。

この点、消費財企業は自然資本を利用しており、前述のとおりバリューチェーンが長く、サステナビリティ課題の影響を受けやすいと言えます。そのため、将来の財務情報とも言えるシナリオ分析の開示の充実と財務影響の開示は、投資家が企業価値を評価するにあたり、非常に重要な情報であると考えられます。

3. 好事例のポイント

好事例集の気候変動関連等の開示には、消費財企業の特色とも言える自然資本を利用した「水リスク、生物多様性」に関する戦略並びに指標及び目標の事例が挙げられています。これは、そもそも消費財企業が水リスクや生物多様性を気候変動関連の開示要否の判断において重要なものと判断して開示しており、当該開示が投資家の期待にも沿っているものと考えられるためです。

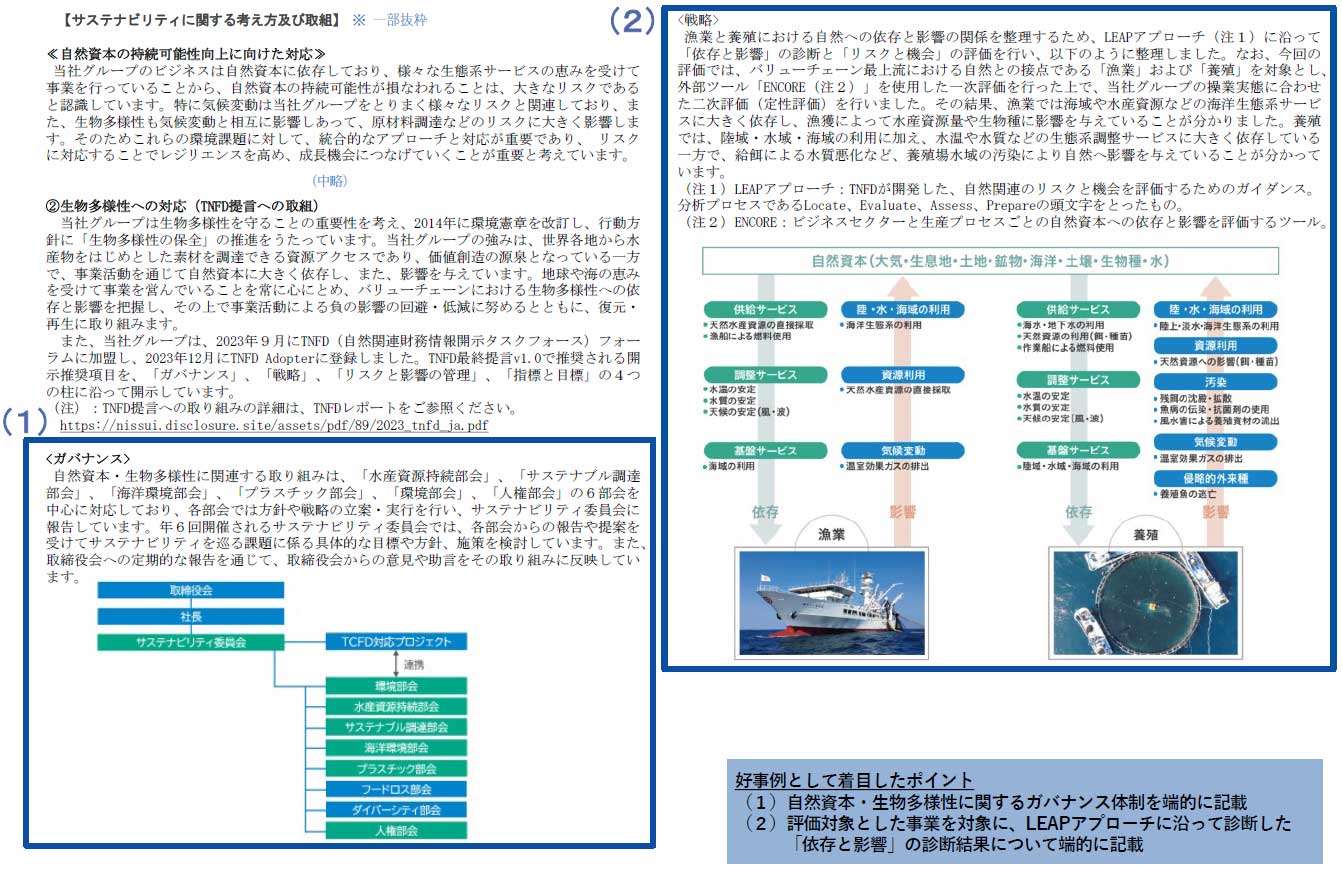

消費財企業における水リスクや生物多様性の開示については、好事例集における、株式会社ニッスイ及び日清食品ホールディングス株式会社の事例が参考になると考えられます。

好事例1 株式会社ニッスイ(1/3) 有価証券報告書(2024年3月期) P31、36~42

出所:金融庁「記述情報の開示の好事例集2024」38ページ www.fsa.go.jp/news/r6/singi/20241205/04.pdf(2025年6月29日アクセス)

好事例2 日清食品ホールディングス株式会社(1/3)有価証券報告書(2024年3月期) P20~24、26、35

出所:金融庁「記述情報の開示の好事例集2024」35ページ www.fsa.go.jp/news/r6/singi/20241205/04.pdf(2025年6月29日アクセス)

Ⅳ おわりに

有価証券報告書におけるサステナビリティ開示において、法令等に準拠した上で、さらに投資家の投資判断や投資家との対話に有用な情報を提供する観点からは、開示の充実を図る必要があるものと考えられます。その際に参考になると考えられる事項としては、2025年3月5日にサステナビリティ基準委員会から公表されたサステナビリティ開示基準(以下、SSBJ基準)の定めや、金融庁が公表している好事例集及び「令和6年度 有価証券報告書レビューにおいて識別された課題対応にあたって参考となる開示例集」が挙げられます。

また、SSBJ基準の適用対象企業及び適用時期等については、現在、金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」にて議論がなされていますが、そこで示されているわが国におけるサステナビリティ情報の制度開示の適用義務化が現実のものとなろうとしています。特に適用が見込まれる企業においては、企業価値向上の観点からも、積極的な情報開示を通じて投資家との対話を深めていくことが期待されます。

サマリー

消費財企業にとって、サステナビリティは経営戦略の最優先課題事項となりつつあります。また、サステナビリティ情報は、投資家が企業価値を評価し、建設的な対話を行うにあたって非常に重要な情報です。企業価値向上の観点からも、積極的な情報開示を通じて投資家との対話を深めていくことが期待されます。

関連コンテンツのご紹介

業種別の会計の基礎について、コラム記事を掲載しています。

全国に拠点を持ち、日本最大規模の人員を擁する監査法人が、監査および保証業務をはじめ、各種財務関連アドバイザリーサービスなどを提供しています。

情報センサー

EYのプロフェッショナルが、国内外の会計、税務、アドバイザリーなど企業の経営や実務に役立つトピックを解説します。