EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

EYのデジタルナビゲーター(Digital Navigator)は、鉱業および金属企業のためのデジタルアジェンダにおけるビジョン、戦略および実行可能なロードマップを開発するためエンド・ツー・エンドのアプローチを採用しています。

続きを読む

成長戦略に関して鉱山事業者は、「将来性のある」鉱物を中心に、買収と開発の両方を含め、あらゆる選択肢を検討しています。M&Aのほとんどは既存事業との相乗効果を目指すボルトオン買収かジョイントベンチャーですが、Anglo American社とTeck Resources社の合併のように、戦略的な大型ディールも依然として行われています。

金利と資本集約度の上昇に伴い、当セクターの加重平均資本コスト(WACC)は現在、大手テクノロジー企業の2倍以上に当たる8~10%に上ります2。鉱山事業者はロイヤルティ、ストリーミング、オフテイク契約、パートナーシップ、サステナブルファイナンス、政府のインセンティブ施策など代替の資金調達モデルを追及しています。コスト管理を強化し、コモディティサイクルに合わせたリスク管理で投資判断の最適化を図る事業者もあります。

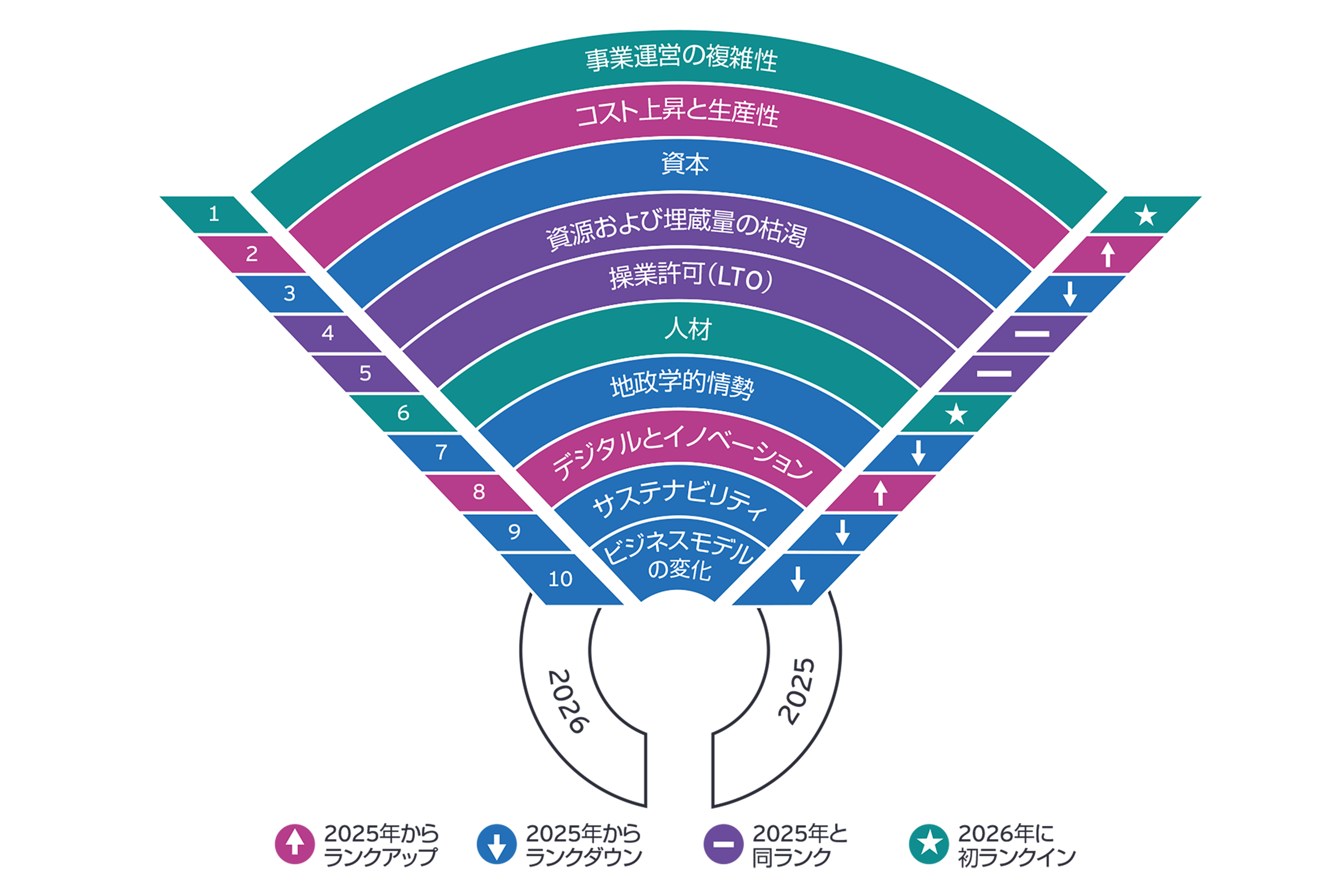

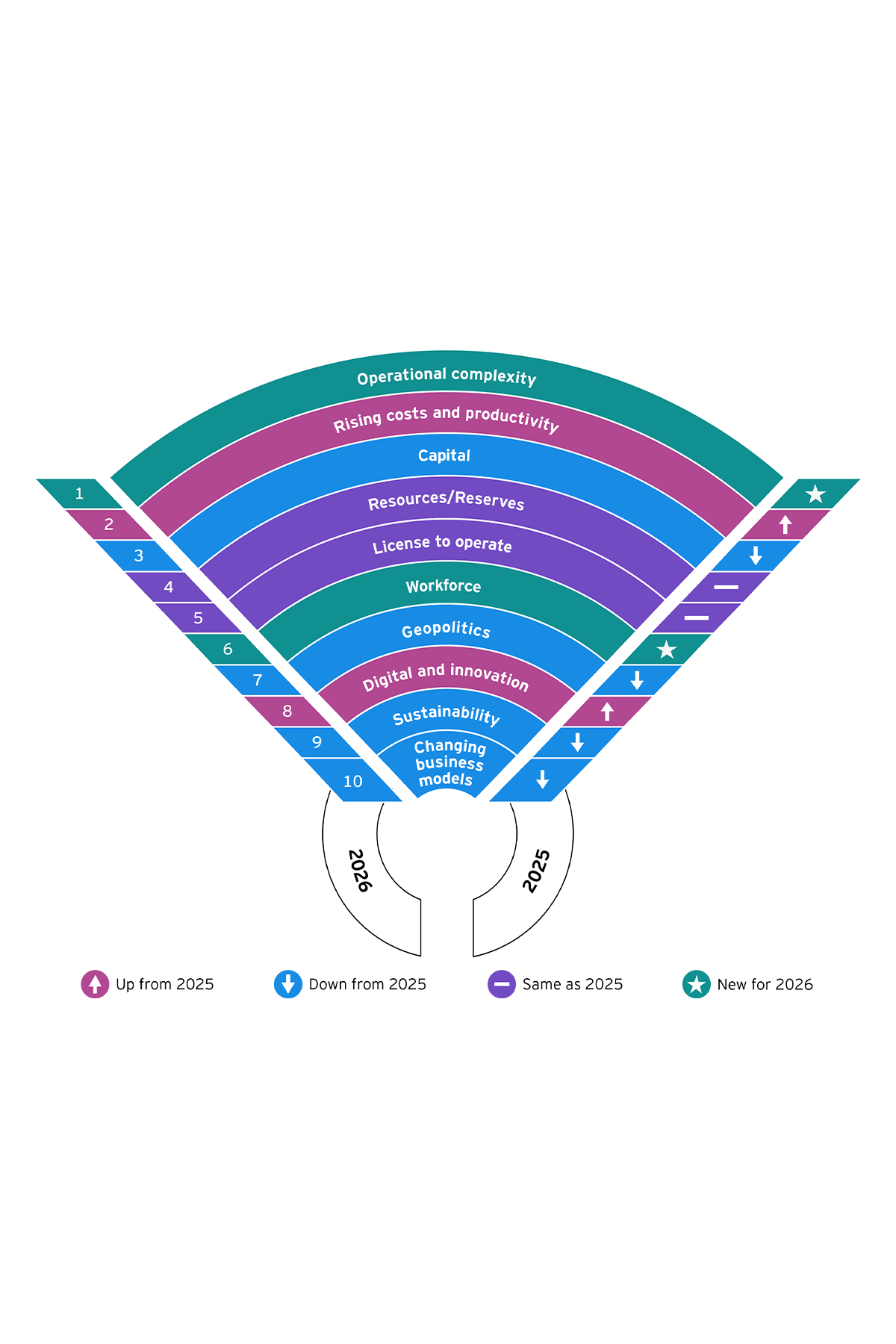

4. 資源および埋蔵量の枯渇

埋蔵量の枯渇は供給不足を招き、世界の経済成長に悪影響を及ぼし、資源争奪戦に伴う価格のボラティリティ、地政学的緊張、場合によっては環境破壊まで生じかねません。

問題は地質資源の不足ではなく、回収された鉱物・金属の品質低下と、採掘への投資不足にあります。需要の増加に伴い、2035年までに鉱業・金属分野では5兆4,000億米ドルの投資が必要になる見通しです3が、探鉱予算は2023年の129億米ドルから2024年には125億米ドルに減少しました4。

枯渇リスクは、イノベーションの強力な推進要因になり得ます。例えば、鉱山事業者は既存鉱山の最大活用を図り、従来とは異なる場所、例えば鉱滓(こうさい)の採掘やAIを活用した分析など新たなテクノロジーに投資するようになっています。新たなパートナーシップ、買収、使用済みの電子機器・蓄電池から鉱物を回収する都市鉱山リサイクルを進める企業もあります。

5. 操業許可(LTO)

操業許可は、鉱山事業者が業績向上への高まる中で、依然として注目を集めています。今回の調査から、回答者はサステナビリティとガバナンスをはじめ、幅広い鉱業関連問題に対する政府の統制強化を予想していることが分かりました。

操業許可を義務ではなく、機会と捉える鉱山事業者は信頼を築き、レピュテーションを高めることで、承認や資金を獲得する一助となります。Barrick社のPresident and CEOを務めるMark Bristow氏は、鉱山閉鎖までを含め、鉱業のライフサイクルを通じて、地域社会と組織的に連携することが極めて重要だといいます。「鉱業を正しく行うことが、開発を推し進める強力な力になります。「正しく鉱業を営むことが、開発を推し進める強力な力になります。その地域社会の成功は、私たちの成功につながるのです5」

6. 人材

鉱業における長年のスキル不足は、退職者の増加と新たな人材の鉱業離れを受け深刻化しています。鉱業セクターでは、鉱山計画、プロセスエンジニアリング、サステナビリティ、鉱山閉鎖、規制順守など主要な職務で生じた欠員の補充に苦慮しており、生産性や安全性に悪影響が及び、将来の供給が脅かされています。鉱業企業の経営幹部の75%が現場の人手不足を解消する自信がないと回答しています6。