En outre, un changement structurel s’opère à l’égard des métaux anciens comme l’acier et l’aluminium dans le contexte de la demande croissante pour les métaux à faible émission de carbone, stimulée par l’expansion des initiatives de transition énergétique et l’intégration de matériaux à faible émission de carbone dans le développement des infrastructures. À l’avenir, cette demande devrait continuer de croître à mesure que les segments en aval s’orienteront vers des intrants durables.

Les accélérateurs qui façonneront l’avenir du secteur des mines, des métaux et des granulats aux États‑Unis

1. Incitations à accroître l’approvisionnement en minéraux et en terres rares pour batteries à mesure que la sécurité énergétique nationale gagne en importance

Le secteur américain des mines, des métaux et des granulats reconnaît de plus en plus la nécessité d’accroître l’approvisionnement national en minéraux et en terres rares pour batteries, comme en témoigne le lancement du programme de faisabilité de récupération des terres rares (Feasibility of Recovering Rare Earth Elements Program) en 2014. Ce programme, rebaptisé « Critical Minerals and Materials Program » en 2022, met l’accent sur la mise en place d’une chaîne d’approvisionnement robuste en minéraux et en terres rares pour batteries grâce à des activités de recherche et développement et de collaboration accrues, à des investissements du secteur privé dans l’innovation et la technologie, et à des échanges internationaux avec des pays partenaires9.

En outre, l’administration Trump 2.0 dévoile des mesures visant à stimuler la croissance du secteur des minéraux et des terres rares pour batteries en réduisant les obstacles et en augmentant le soutien financier. Le nouveau décret, prévoyant des mesures immédiates pour accroître la production minière américaine, invoque la Defense Production Act pour promouvoir la production et la transformation nationales de divers minéraux. Cela se fera au moyen d’un soutien financier, qui accordera une plus grande priorité à l’exploitation minière sur les terres fédérales et qui accélérera le processus de délivrance de permis. La portée du décret va au-delà des « minéraux critiques » identifiés par l’USGS pour inclure l’uranium, le cuivre, la potasse, l’or et d’autres éléments, les composés, ou les matériaux désignés par le National Energy Dominance Council (NEDC), tels que le charbon. Le décret vise à soutenir financièrement de nouveaux projets au moyen de prêts et de fonds d’investissement, tout en demandant aux organismes de prioriser les terrains potentiels pour l’exploration et l’exploitation minières10.

2. Promotion d’initiatives visant à réduire les délais de délivrance des permis

Le processus d’obtention des permis a été un obstacle majeur à l’avancement de nouveaux projets. À l’heure actuelle, le pays accuse un retard dans le développement des mines en raison de la procédure longue et complexe requise pour obtenir les divers permis, ce qui nécessite une coordination entre de multiples organismes gouvernementaux. Il faut de sept à dix ans pour obtenir un permis aux États‑Unis, ce qui est beaucoup plus long que dans d’autres pays dont la réglementation est aussi rigoureuse, comme l’Australie et le Canada, où la période d’autorisation est de deux à trois ans11.En vertu du nouveau décret, les départements et organismes doivent simplifier le processus en vue d’accélérer la délivrance des permis, en particulier pour les projets jugés essentiels. En outre, ces organismes doivent s’unir pour formuler des recommandations sur la gestion appropriée des résidus et l’élimination des déchets miniers12.

3. Politiques commerciales visant à protéger le secteur national

Les États‑Unis mettent en œuvre leur approche « America First » dans leur politique commerciale pour donner la priorité à la sécurité et à la croissance économique nationales. Depuis le 12 mars 2025, l’administration Trump 2.0 applique des tarifs douaniers de 25 % en vertu de l’article 232 sur les importations d’acier, d’aluminium et de certains produits dérivés à tous les partenaires commerciaux13. Pour certains produits, ces droits s’ajouteront aux tarifs imposés en vertu de l’International Emergency Economic Powers Act (IEEPA)14. Même si ces tarifs douaniers ont pour but d’avantager les producteurs nationaux, ils pourraient avoir une incidence négative sur les industries nationales consommatrices en raison de l’effet immédiat sur les volumes d’importation. Les États‑Unis dépendent fortement des importations de minéraux non combustibles : entre 2019 et 2022, plus de 50 % de leur approvisionnement provenait de la Chine, du Canada et du Mexique, pour 24, 23 et 8 produits, respectivement15.

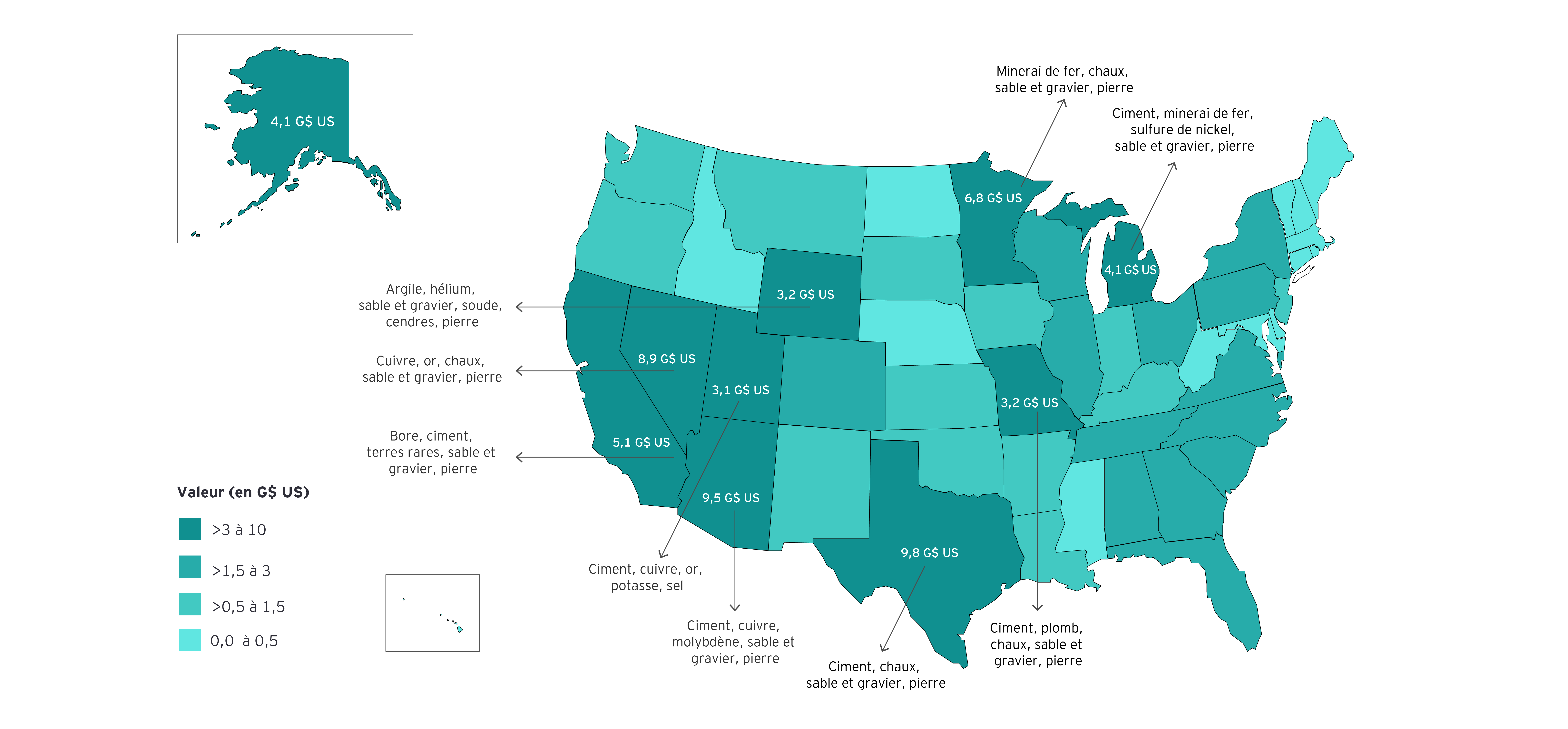

4. Forte demande de matériaux de construction

À l’heure où les infrastructures nationales font l’objet d’un intérêt bipartisan, l’administration Trump 2.0 devrait soutenir les initiatives visant à reconstruire les infrastructures américaines et à y réinvestir. Le secteur des granulats est en bonne position pour tirer parti de la demande croissante de matériaux de construction découlant de la nécessité de réparer et d’entretenir les infrastructures vieillissantes et du besoin d’une base solide pour le secteur manufacturier en plein essor.

En bref : le charbon à un point d’inflexion

La crise énergétique mondiale de 2021 a ravivé l’intérêt pour le charbon, contrastant avec les ambitions croissantes de carboneutralité et le ralentissement économique lié à la COVID‑19. Cependant, le développement de la sécurité énergétique à partir de carburants de substitution devrait augmenter dans les économies avancées. La production totale des mines de charbon aux États‑Unis a diminué de 41 % en 2023 par rapport à 2013. Parallèlement, les niveaux d’emploi nationaux ont diminué de 43 % et la part du charbon dans l’approvisionnement énergétique total des États‑Unis est passée de 20 % à 10 % au cours de la même période16.Cependant, la volte‑face climatique, combinée aux politiques de croissance économique rapide de l’administration Trump 2.0, devrait augmenter la longévité du charbon de quelques années supplémentaires.

Le secteur américain des mines, des métaux et des granulats à la croisée des chemins : pénurie de talents, changements réglementaires et défis en matière de capital dans un paysage mondial en mutation

- Évolution des dynamiques réglementaires et géopolitiques

La concurrence économique et les antagonismes géopolitiques, examinés dans les Perspectives géostratégiques de 2025 d’EY, façonnent le marché américain des mines, des métaux et des granulats17. Les tarifs protectionnistes anticipés sur les importations de produits de base aux États‑Unis pourraient entraîner des tarifs douaniers réciproques de la part des partenaires commerciaux, ce qui augmenterait les barrières commerciales mondiales, y compris sur les minéraux dont les États‑Unis dépendent entièrement. Les importations représentent plus de 50 % de la consommation apparente du pays pour 49 minéraux non combustibles. Les États‑Unis dépendent entièrement des importations pour quinze de ces produits, dont douze « minéraux critiques », selon les critères de l’USGS18.En outre, étant donné que l’approvisionnement mondial en minéraux et métaux stratégiques est géographiquement concentré, une nouvelle dynamique géoénergétique et l’incertitude autour des politiques des nouveaux gouvernements pourraient créer de nouvelles puissances énergétiques, stimuler le nationalisme en matière de ressources et inciter à poursuivre la diversification de la chaîne d’approvisionnement.

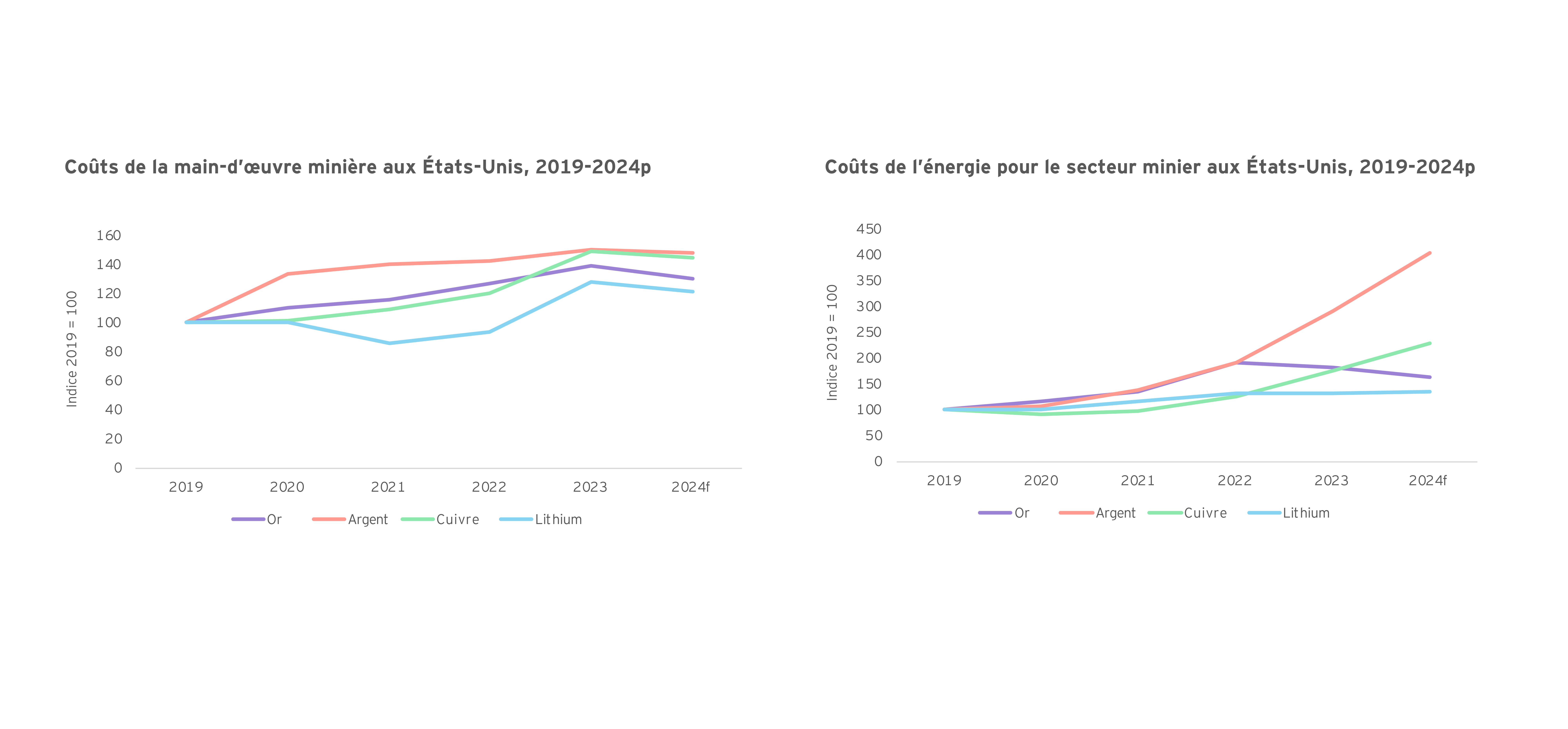

- Accès au capital : une préoccupation croissante

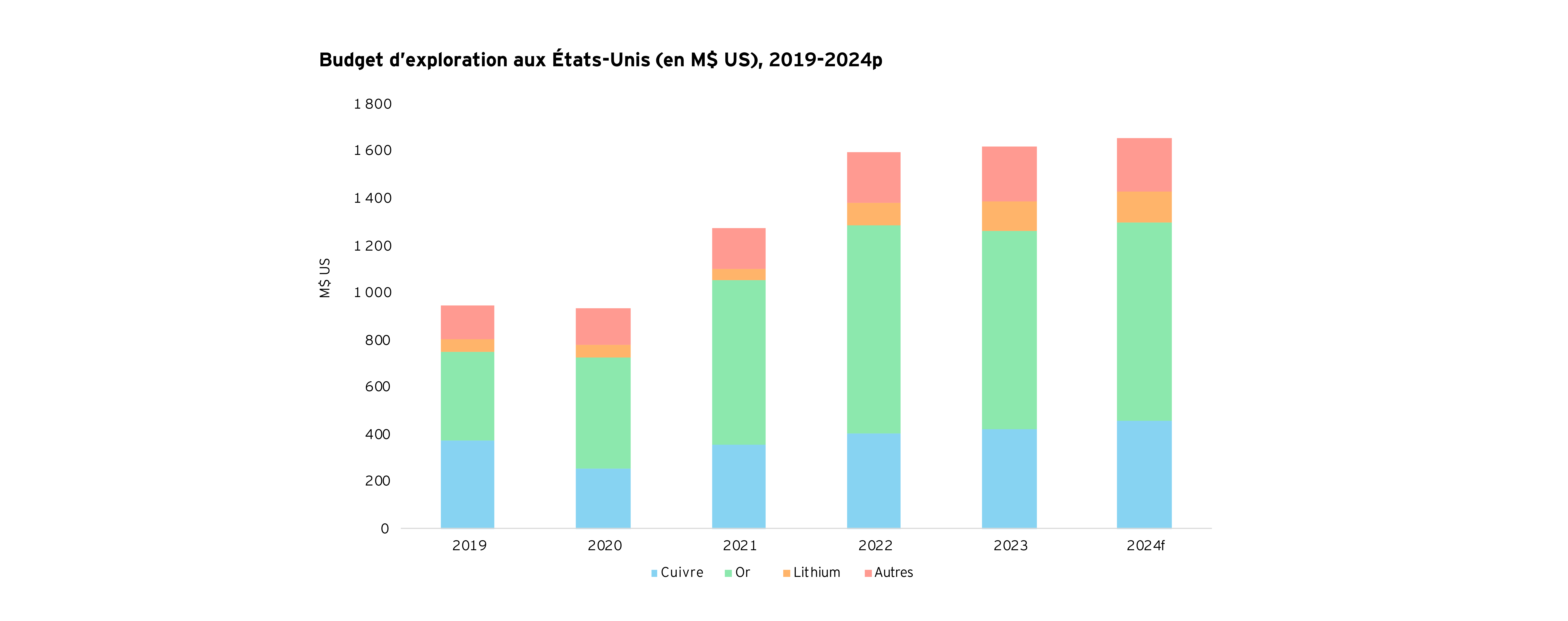

Compte tenu de la demande croissante de minéraux, le secteur a besoin de beaucoup plus de capitaux pour combler le déficit d’investissement dans l’exploration et l’exploitation minières. Aux États‑Unis, les sociétés minières bénéficient d’une bonne disponibilité des fonds, la mobilisation de capitaux pour 2024 jusqu’à la mi‑novembre ayant augmenté de 12 % par rapport à la moyenne annuelle des cinq dernières années19.Or, les entreprises sont confrontées à des conditions financières et macroéconomiques difficiles pour assurer la croissance. Par ailleurs, le retrait de l’administration Trump 2.0 de l’Accord de Paris pourrait réduire les possibilités d’investissements étrangers dans les programmes d’énergies propres. Compte tenu de l’attention accrue portée à la disponibilité et à la gestion du capital, les sociétés minières devraient se concentrer davantage sur la répartition du capital afin d’assurer un équilibre entre les attentes des investisseurs et les préoccupations plus larges des parties prenantes.