EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

デジタル技術の進展、Z世代の価値観、新車販売の減少により、「所有から利用へ」─ 自動車産業は今、大きな転換点に立っています。

日本では自動運転サービスの普及が遅れ、次世代モビリティとしてライドシェアが注目されています。本記事では国内市場が抱える課題、自動車メーカーやモビリティの未来像を多角的に捉えるための視点を紹介します。

要点

- デジタル化と価値観の変化により、自動車は「所有から利用へ」。わずかな走行データでは顧客行動を捉えきれず、生活動線全体を統合したモビリティデータが新たな価値となる。

- 日本の自動運転サービスにおいては既存交通事業者の影響力や制度の複雑さが参入・展開を阻み、市場形成を阻んでいる。

- ライドシェアは短距離移動の空白を埋める存在として期待されている。販売店依存の収益構造が揺らぐ中、自動車メーカーはライドシェア市場への参画が不可欠である。

「所有する」から「利用する」へ ─ モビリティ価値観の変化

デジタルの進展と新たなモビリティサービスの台頭

近年、モビリティを取り巻く環境は大きく変化しつつあります。その背景にあるのは、デジタル技術の急速な進展です。スマートフォンを介して予約・決済・利用が一体化したシェアリングサービスやオンデマンド交通が普及することで、従来の「所有」前提の移動手段が根底から変わりつつあります。

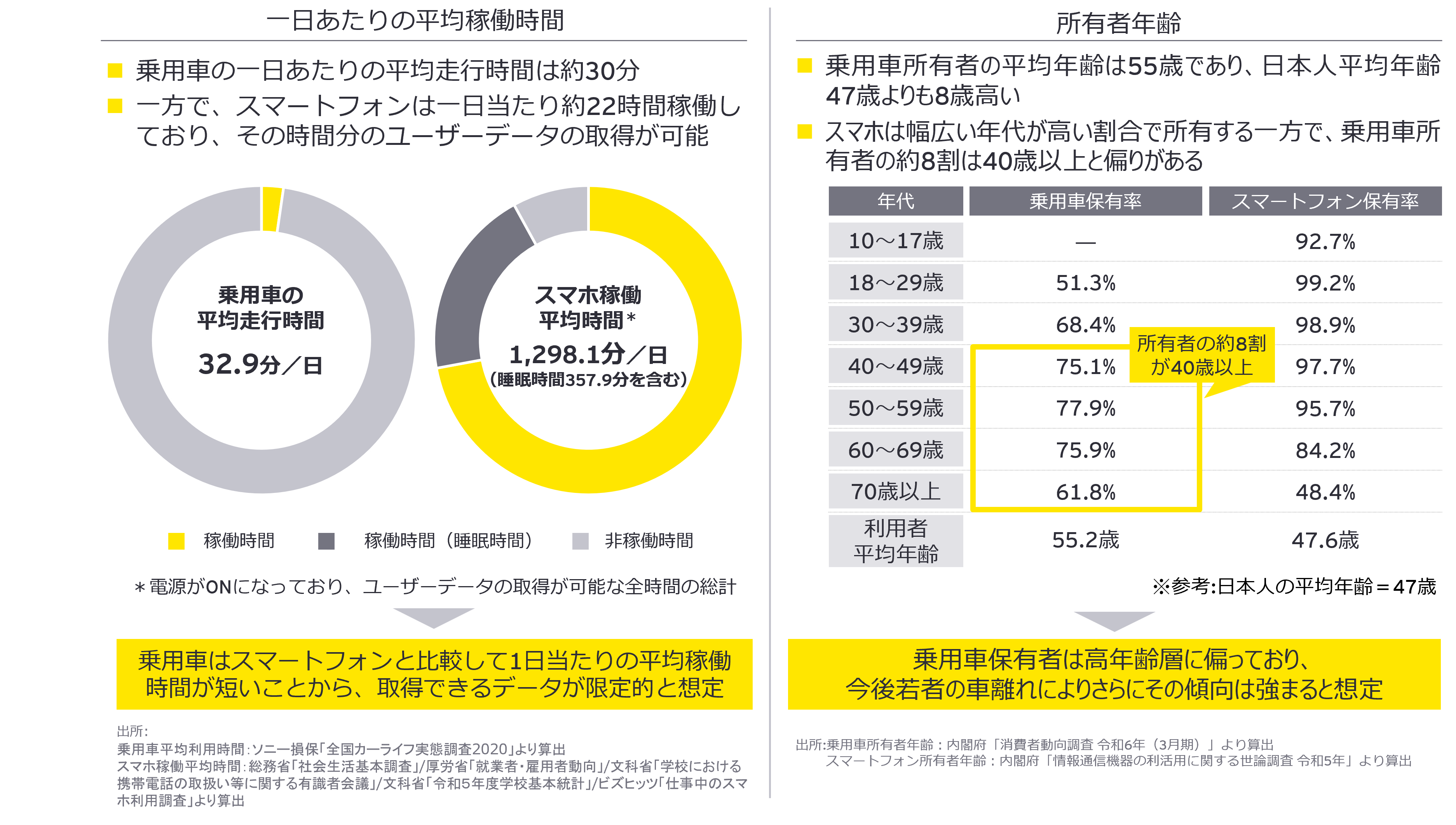

需要が主導する現在のモビリティでは、多様な生活者のあらゆるデータが求められます。スマートフォンの稼働時間が1日平均22時間に達するといわれている一方で、自動車の平均利用時間は1日当たり30分程度にとどまる中、自動車メーカーが収集する「数分しか動かないデバイス」に基づく走行データのみでは、生活全体の行動や移動実態を把握することが難しい状況です。今後、モビリティデータとは、単なる走行データにとどまらず、生活動線と結びついたデジタル行動データとの統合によって価値が高まると考えています。

Z世代の台頭と「所有全盛時代」の高齢化によるマーケットからの離脱

社会の中心層として台頭しているZ世代の消費活動の特徴は、「所有」よりも「経験や体験」に価値を見いだす点です。車を「持つ」必要性は低く、必要なときに「使う」「共有する」「体験する」ことを重視する傾向が強まっています。

一方で、自動車を象徴的な所有物としてきた団塊・団塊ジュニア世代は高齢化が進み、市場からの離脱が加速しています。日本人の平均年齢が約47歳であることに対し、自動車所有者の平均年齢は約55歳で高齢化が進んでおり、今後20年の間で所有層の縮小は不可避です。

グローバルに進む新車登録台数の減少と遊休化車両の増加

グローバル市場でも自動車の新車登録台数は減少傾向にあります。新車を買う動機そのものが弱まりつつあり、利用されない「遊休化車両」が増加しています。自動車が「資産」から「移動ツール」へと位置付けを変えつつある今、モビリティ産業は所有を前提とした生産・販売構造から、利用を前提とするサービス提供構造への転換を迫られています。

日本で自動運転サービスが進展しない理由

「ちょっとそこまで」自動運転サービス市場のポテンシャル

自動運転サービス市場の滞在力は極めて高く、特に「ちょっとそこまで」という短距離移動の領域においては、高齢化や運転者不足、交通空白地の拡大といった社会課題の解決策として期待されています。

しかし、現時点ではその潜在力が十分に発揮されているとは言い難い状況です。技術的成熟度や制度整備の遅れ、国内特有の産業構造や社会的要因が、日本における市場形成を阻んでいます。

都市部と地方部で異なる自動運転サービスへの期待

東京都心部では高精度マッピングや人工知能(AI)を活用した高度な自動運転サービスが注目を集める一方、過疎化、高齢化が進む地方では簡易かつ安定的に日常生活の足を確保できることが最優先です。地方では必ずしも高度な技術が求められるわけではなく、道路特性や地域や利用者の要求を踏まえた地域課題への実装適合性が重要視されています。(Society5.0を前提とした地方における暮らしと移動の新しい形 | EY Japan)

細分化が進む国内移動サービス市場

欧米においては、さまざまなライドシェアやMaaSアプリが生まれたことにより、「顧客は神様」という従来の一方向的な関係性が崩れ、利用者とサービス提供者の双方向的な関係性による市場が成立しています。こうした環境下では、自動運転サービスも、より効率的な移動手段として自然に受け入れられやすいと考えられます。

一方、日本の移動サービス市場は、鉄道・バス・タクシーなど既存の交通事業者の発言力が強く、それぞれが独自の規制や事業慣行の下で運営され、分野横断的な連携が難しい状況です。この構造が、新しいモビリティサービスの展開を抑制し、市場の立ち上がりを遅らせる要因となっているのです。

見えてこない自動運転サービスの市場と法改正の要諦

本来、自動運転サービスにおいては自動車メーカーのリーダーシップが期待されていましたが、アクシデント発生時の責任の所在やそれにまつわる法制度などの課題から、積極的な展開が難しい状況にあります。その結果、自動運転サービスをけん引すべき利用者や事業主体、提供すべきサービスや必要な技術といった市場の外観が不明確で、「サービスを本当に使いたい人/使わせたい人は誰なのか」も見えにくく、法改正も停滞しています。

このような状況が続くのであれば、今後の自動車産業の発展を鑑みて、道路交通法や道路運送車両法の保安基準の抜本的な見直し検討に入った方が良いかもしれません。

次世代モビリティサービスの主役はライドシェア

空洞化した「ちょっとそこまで」の市場を埋める

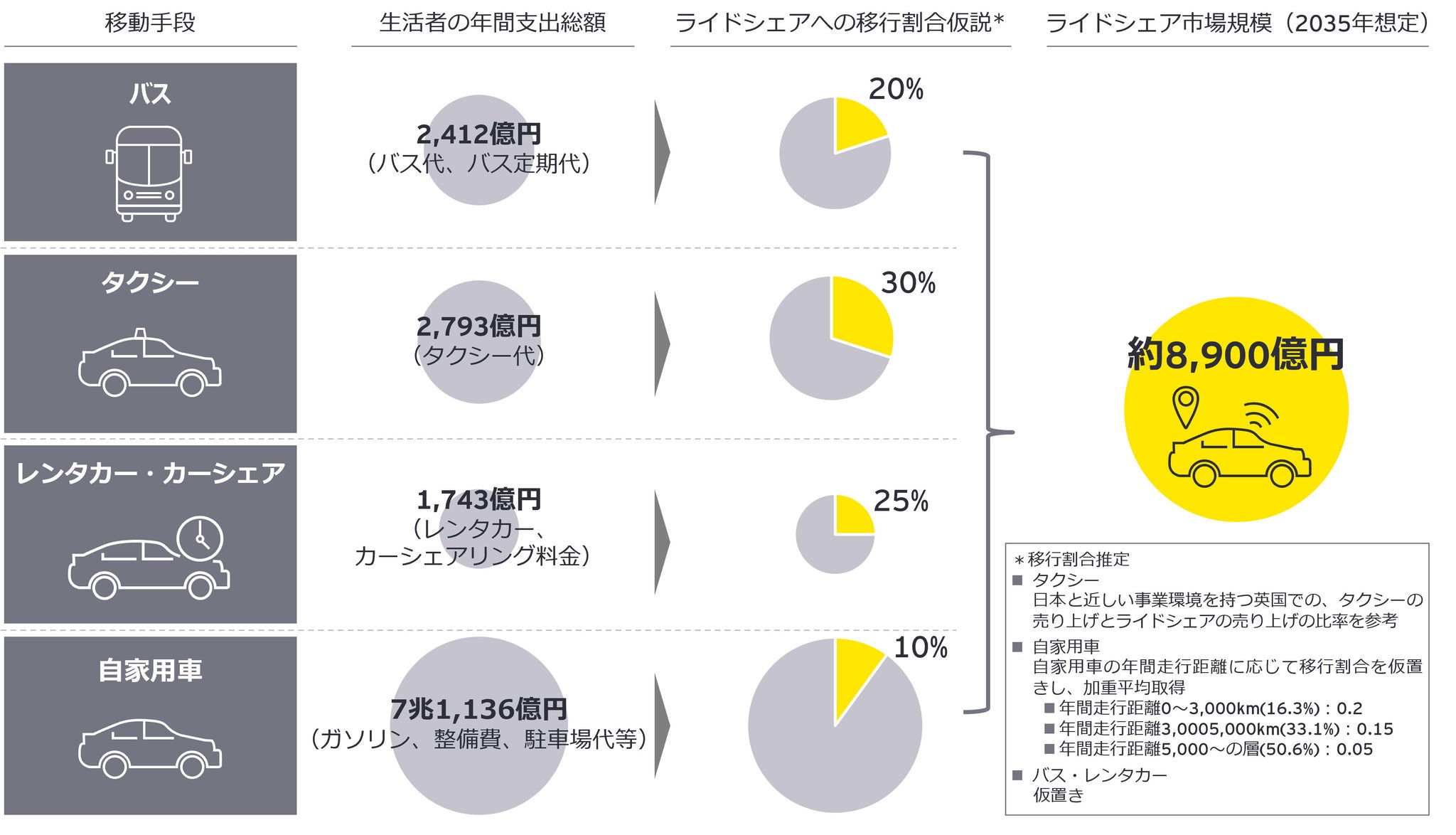

自動運転サービスの普及が遅れる中、次世代モビリティサービス進展の鍵はライドシェアではないでしょうか。ライドシェアは、タクシーと比べると使い勝手が劣るもののリーズナブルで、「ちょっとそこまで」という短距離・日常型移動の空白を埋める存在として期待されています。その市場規模は、8,900億円に達するともいわれています。(日本の自動車産業に求められる変革、そして新たなビジネスモデルとは | EY Japan)

個人の移動サービス事業参入障壁を下げる事業協力型

現行制度では、個人ドライバーが移動サービス事業に参入するハードルは依然として高く、運行管理、車両管理、労務管理など、数多くの条件をクリアする必要があります。

こうした中で注目を集めているのが、既存タクシー事業者が予約・配車・点検整備といったサービスを個人ドライバーに提供する「事業協力型ライドシェア」です。

「事業協力型ライドシェア」での既存事業者の真の狙いは、必ずしも配車市場だけではありません。移動サービスの運営を拡大するだけではなく、むしろ、その背後にある車両の点検整備・車検といった国がつくり上げた巨大な整備市場におけるポジション強化に着目し始めるでしょう。

自動車メーカーはライドシェア市場への参画が不可欠

販売店ビジネスの根幹が揺らぐ構造変化

ライドシェアは、自動車メーカーが構築してきた販売店ネットワークを基盤とする従来型ビジネスモデルを揺るがす存在です。

従来、自動車メーカーは車両販売を中心に、整備・保険・部品供給などを含むディーラーモデルで収益を確保してきました。しかし、ライドシェア市場の拡大により、個人所有からタクシーのような不特定多数のために使うモデルへと構造が変化しています。タクシー事業や配車事業が整備・点検を包括的に引き受ける構造が進めば、自動車メーカーの自社関連ディーラーを経由せずに市場が回る仕組みができてしまいます。結果として、アフターサービスの収益が第三者に流出し、自動車メーカーがこれまで維持してきたブランド価値と顧客接点の双方が失われることとなり、結果として、新たなモビリティサービス市場に即した次世代の自動車開発の停滞や、すでに顕著になってきている若い優秀な戦力獲得の停滞などを助長することになりかねません。

従って、自動車メーカー自身がライドシェアやモビリティプラットフォームに積極的に関与し、車両供給・整備・データ運用・運行管理といったサービスを一体的に提供する仕組みを設計することが求められます。

一方で、ライドシェア市場の拡大は、自動車メーカーにとって新たな顧客層を生み出しています。それが「ライドシェアドライバー」や「ライドシェア事業者」、そして「ライドシェア利用者」です。車両リース、メンテナンス契約、ソフトウェアアップデート、さらには走行データを基にした保険や課金モデルの提供など、多様なサービス展開の可能性が考えられます。

自動車が担ってきた街づくりは新たなフェーズへ

これまで自動車は、間接的に「街づくり」を支えてきました。販売店が地域雇用や商業集積を生み出し、交通インフラ整備の前提として自動車利用が都市構造を形づくってきたのです。しかし、ライドシェアや自動運転サービスなどのモビリティサービスが普及する時代には、自動車の役割は社会的な役割が増していきます。

自動車メーカーがモビリティプラットフォームを主導することは、単に収益構造を維持するためではなく、データ活用やフリートマネジメントなど、「新しい街づくり」の要素を兼ね備えています。地域交通の最適化や都市サービスとの連携など、自動車産業の役割はこれまで以上に広がっていくでしょう。

サマリー

モビリティ市場は、従来の枠組みでは語れない段階にあります。所有中心のビジネスモデルは持続性を失い、サービスとしてのモビリティ価値が急速に高まっています。自動運転サービスの空白を埋めるライドシェアは、国内モビリティの再編を加速させ、自動車メーカーに新しい役割を求めることになるでしょう。

関連記事

地域交通から始まる地方創生のリフレーミング

「交通商社」という新たな取り組みとは

人口減少や高齢化が進む日本の地域社会において、交通政策は単なる移動手段の整備を超え、地域全体の経営戦略に深く関わる重要テーマです。地域内に点在する交通の需給を最適化し、医療・福祉・子育て・経済など他分野と連携させながら地方創生を目指すために、「交通商社」という新たな概念が生まれています。その構想と実装プロセス、先進事例をもとに、「交通商社」が地域の未来をどう変えるのかを解説します。

日本の自動車産業に求められる変革、そして新たなビジネスモデルとは

日本の自動車産業は、無人運転サービスへの移行や人材不足など、多くの課題に直面しています。本記事では、変革に向けた新たなビジネスモデルを探ります。

バッテリーEV(BEV)市場の2030年に向けた展望と日本の戦略

近年、バッテリーEV(以下BEV)の現実的な課題と戦略が問われています。2030年に向けた市場予測と、日本の自動車業界が直面する状況や対応策を詳しく解説します。

Society5.0を前提とした地方における暮らしと移動の新しい形

新しい社会(Society5.0)を体現する生活・移動のグランドデザインとは -三重県多気町をフィールドとした「生活と移動のグランドデザイン」実践例-

新たな時代(Society 5.0)を支える社会とは何か?ー「自己組織化」という新しい社会の在り方と、変わりゆく私たちの暮らし

デジタルの進展をパンデミックが後押しし、私たちの暮らしは、職場を中心としたこれまでの暮らしから、家を最小単位とした新しいコミュニティ中心の暮らしへ、大きく変わろうとしています。

EYの関連サービス