EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

移動は人類や社会を豊かにしましたが、さまざまな非効率性や社会課題も生み出す、という現実にどう立ち向かうか?モノの移動やトラックの将来トレンドはどのように変化していくのか?

商用車OEMがこれに応え、勝ち残っていくための4つの方向性をIAA Transportation 2024等の現地調査結果を織り込みながら導出します。

要点

- 人類や社会を豊かにした物流と共存していくためには商用車メーカーは何ができるか?

- テクノロジーの進化と将来のモノの移動のトレンド

- モノの移動需要は右肩上がりで2030年には現在の1.9倍に

- なぜ、物流領域が盛況なのか?グローバルデジタルプレーヤーがこぞって参画する真の狙い

- かつてない混沌(こんとん)とした世界で勝ち残るために、商用車OEMはモノづくりだけでよいのか?

- これから求められる商用車OEMの4つの役割やモノの移動の世界における勝ちパターンは?

- 自動車の歴史はトラックに始まり、トラックに回帰する

人類や社会を豊かにした物流と共存していくためには商用車メーカーは何ができるでしょうか?

かつて、ヒトは生きるために必要なものをその土地で得てきました。やがて、生きるためにヒトは「移動」し、モノを「移動」させ始めました。それは「食料を得るための移動、交換させるための移動」です。さらに、暮らしや文化を支えるための「移動」に加え、暮らしや文化を楽しむための「移動」が加わります。この時代 になると、T型フォードをはじめとする、さまざまな画期的移動手段が発明され、生活範囲は爆発的に広がっていきます。

一方、その代償として、「自然環境破壊」「交通事故や渋滞」「ドライバー不足」「物流現場の疲弊」などの社会環境負荷が増し、移動の不都合な真実が露呈しています。

移動は人類や社会を豊かにもしましたが、さまざまな非効率性や社会課題も生み出す、という現実にどう立ち向かうか? その解決策が今の私たちには求められています。

テクノロジーの進化と将来のモノの移動

T型フォードの出現が消費社会を一変させたことを1900年と1913年のニューヨーク五番街の様子で比較することはよく知られています。これは同時に10年もあれば世の中は激変することを表しています。テクノロジーサービスのアクティブユーザー数が1億人に到達するのに要した時間がUberでは70カ月、OpenAIではわずか2カ月と年々加速しているように、技術進化・進展に伴い、世の中の変化スピードが増していることを私たちは目の当たりにしています。

2024年9月にドイツ ハノーファーで開催されたIAA Transportation 2024(「EY Japan、商用車の将来動向予測を含む業界分析レポートを発表」)では、Connected、Autonomous Driving等を中心に積載率×実働率×実車率を向上させるような技術やサービス、取り組みが報告されました。一方で、その2カ月後に米国 ラスベガスで開催された2025CESでは、モノを運ぶのではなく「モノ自体を動かす」、そもそも「移動する必要性をなくす」ことで、近代化のジレンマである「非効率な物流の効率化」そのものを解消するようなアイデアが提示されました。自己矛盾をはらみますが、もしかすると、物流自体をなくすこと、つまり、原点回帰・原始回帰が最適解ではないか? という視点も出てきています。

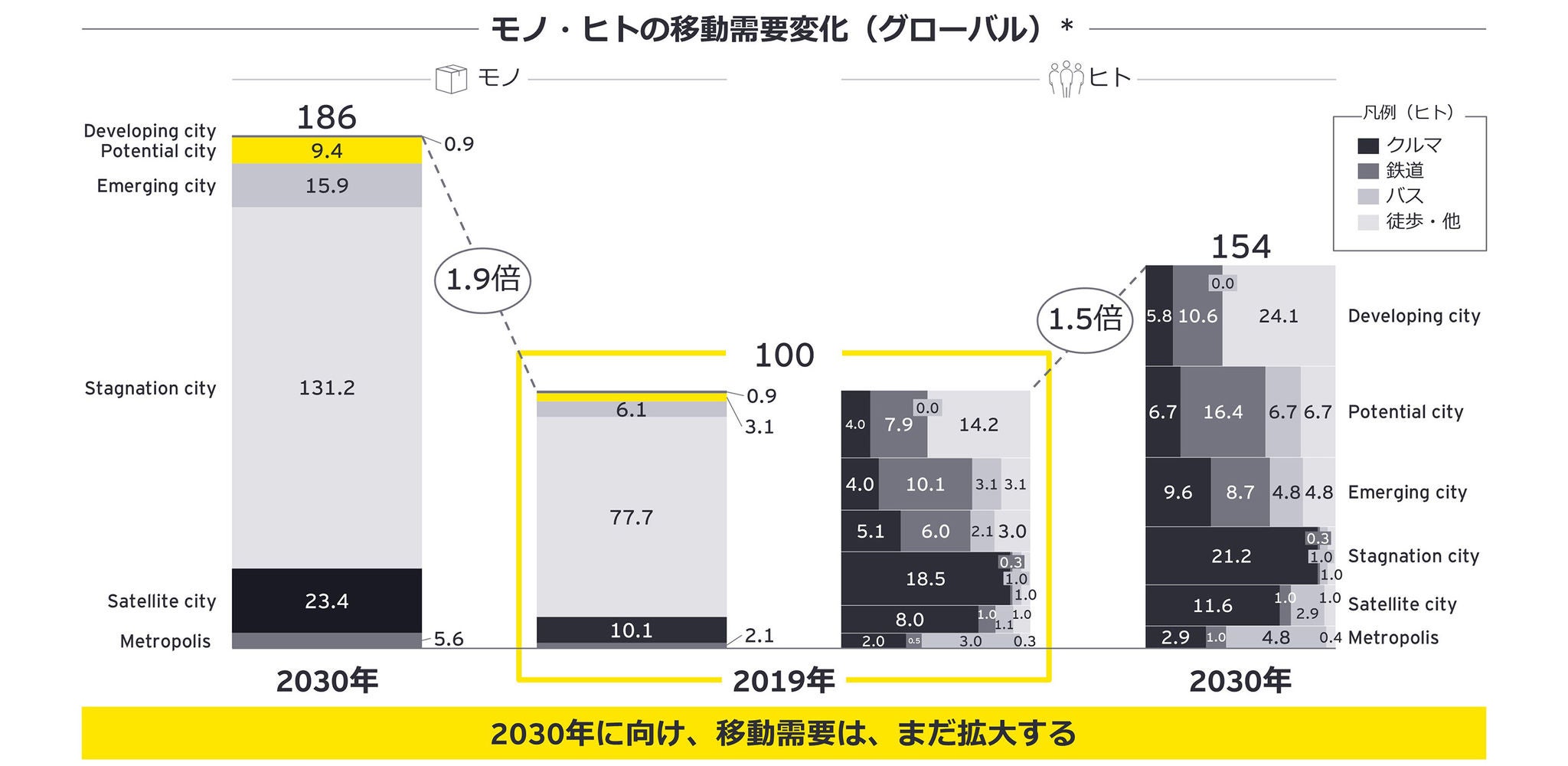

モノの移動需要は2030年に1.9倍に

EYのCommercial Vehicle Teamの予測では、グローバルのヒト・モノの移動需要は2019年の総需要を100とすると、2030年に向けて、ヒトでは154、モノでは186とまだまだ伸長するという結果となりました【図1】。

【図1】

*世界1,600の都市・地域を、人口、GDP、政策・規制、テクノロジーなどの要素を基にグループ化(6分類)し、ヒト➡モノの移動トレンドやCOVID-19の影響などを反映したものを、EYのCommercial Vehicle Teamが試算

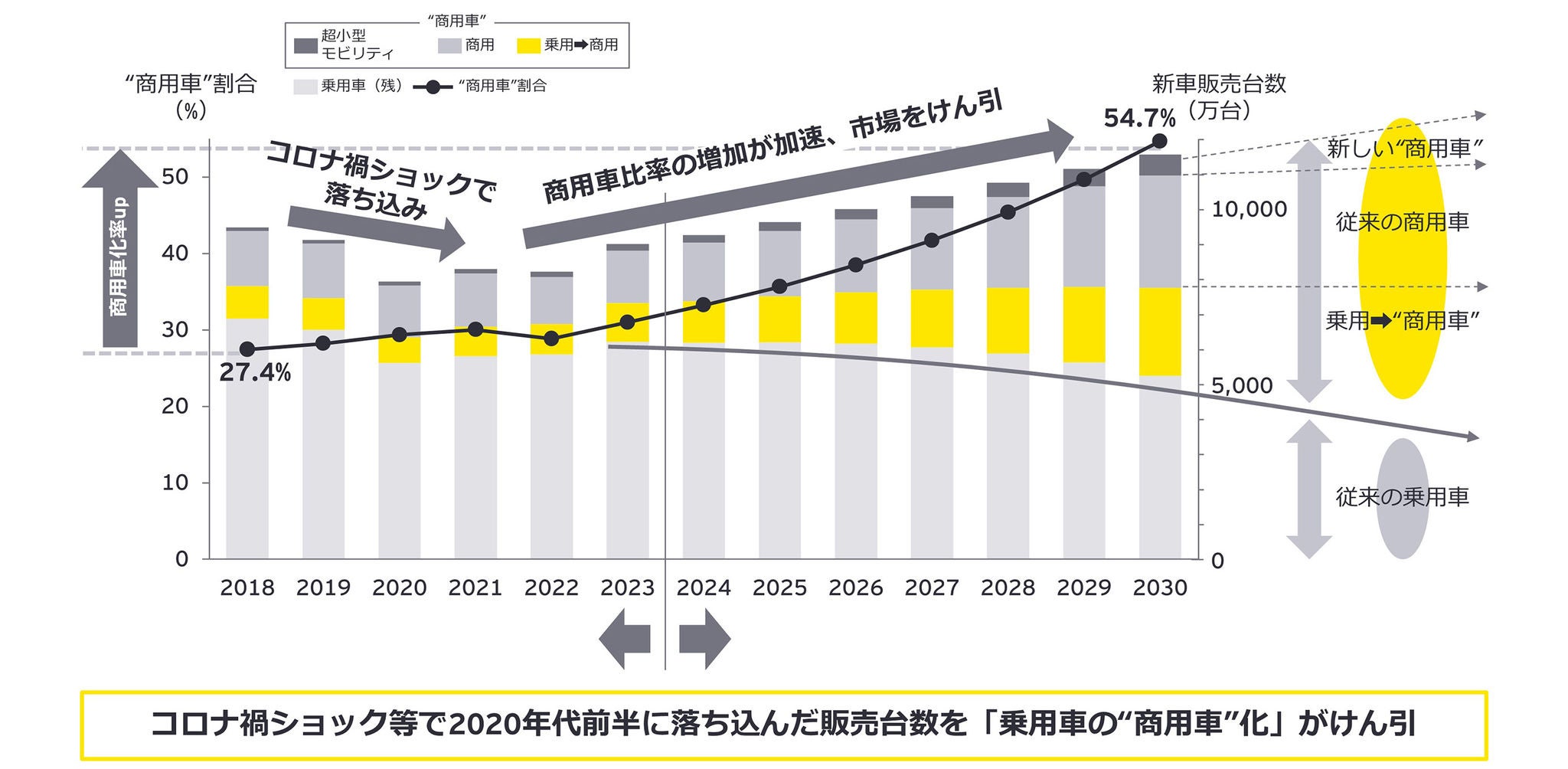

このように、グローバルの移動総需要はさらに増加するため、“商用車”のニーズ、つまり商用車市場も拡大し、これに加え、所要から移動トレンドや自動運転技術の進展等により、世の中の自動車の54.7%が“商用車”になる時代(【図2】)が目前に迫っているのです(乗用車の商用車化の詳細は「ヒトの移動の世界:バスワールド2025(2025年5月リリース予定)」参照)。

【図2】

出所:EY Commercial Mobility forecast 2024(全68P)

なぜ、物流領域に参画するのか? グローバルデジタルプレーヤーの真の狙い

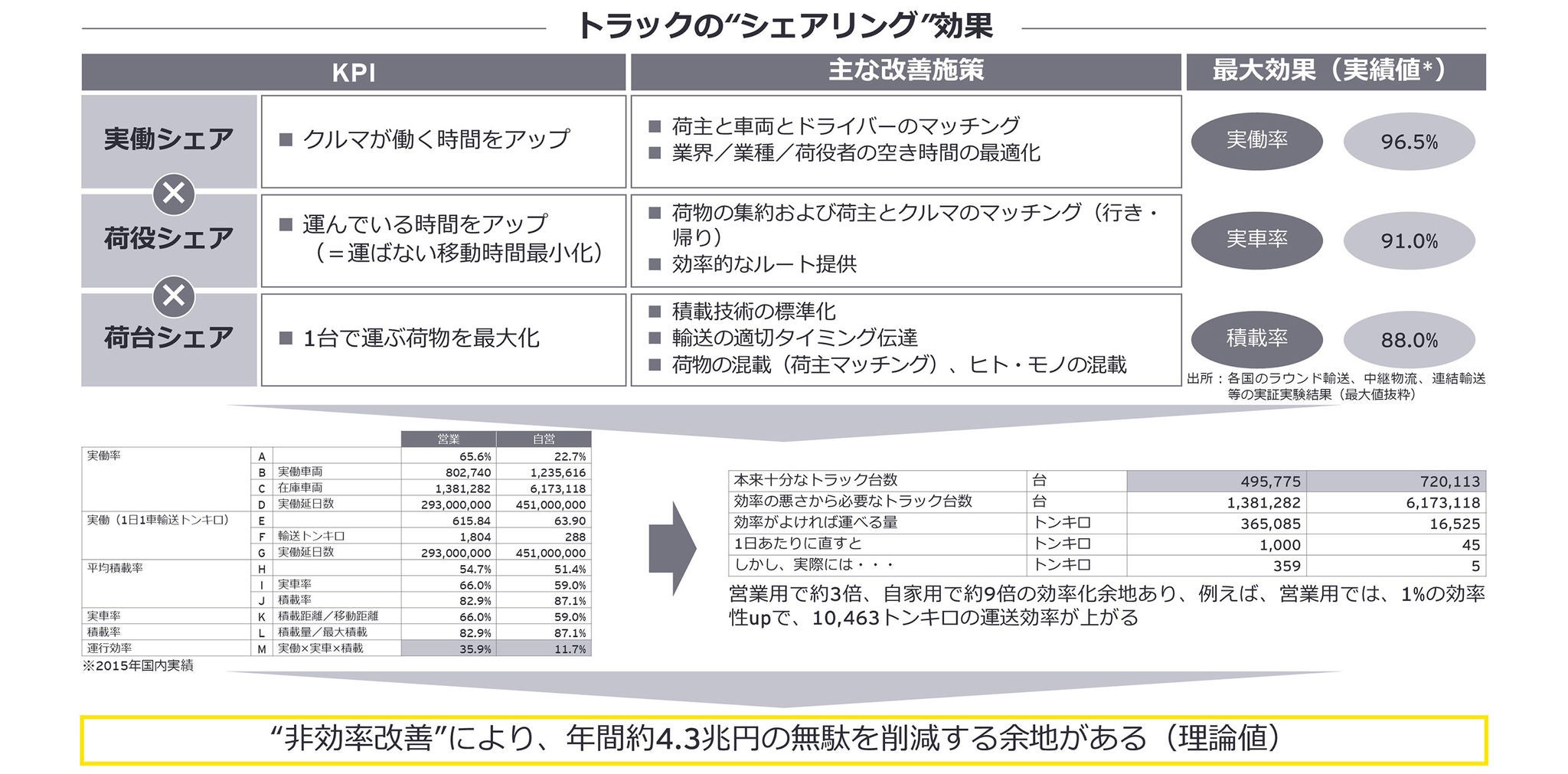

モノの移動需要や商用車ニーズが増加することと並行して増大する物流の非効率性や社会環境負荷にも対処しなければなりません。先進諸国(特に欧州)が目指しているのはトラックや倉庫を含む物流資産を共同利用可能とする仕組みの構築そのものですし、日本では、その他の国・地域に先んじて、労働人口の減少等のマイナス要素も加わるため、 物流MaaSに代表されるように「より少ないドライバー、少ない車両で物流を支える」取り組みが進められています。

この持続可能な物流構築には、トラック情報/荷台情報/ドライバー情報/積み荷情報/倉庫空き情報等のモノの移動データの有機的な可視化が必要になります。

物流データ全体を把握することが修正しましたできると「物流」から「生活流」までを通して抑えることになり、その結果、「商流」をリアクション型管理ではなく、積極型コントロールすることが可能になります。強大な経済システムの構築を目指すグローバルデジタルプレーヤーが物流に参画する理由の1つはここにあります。

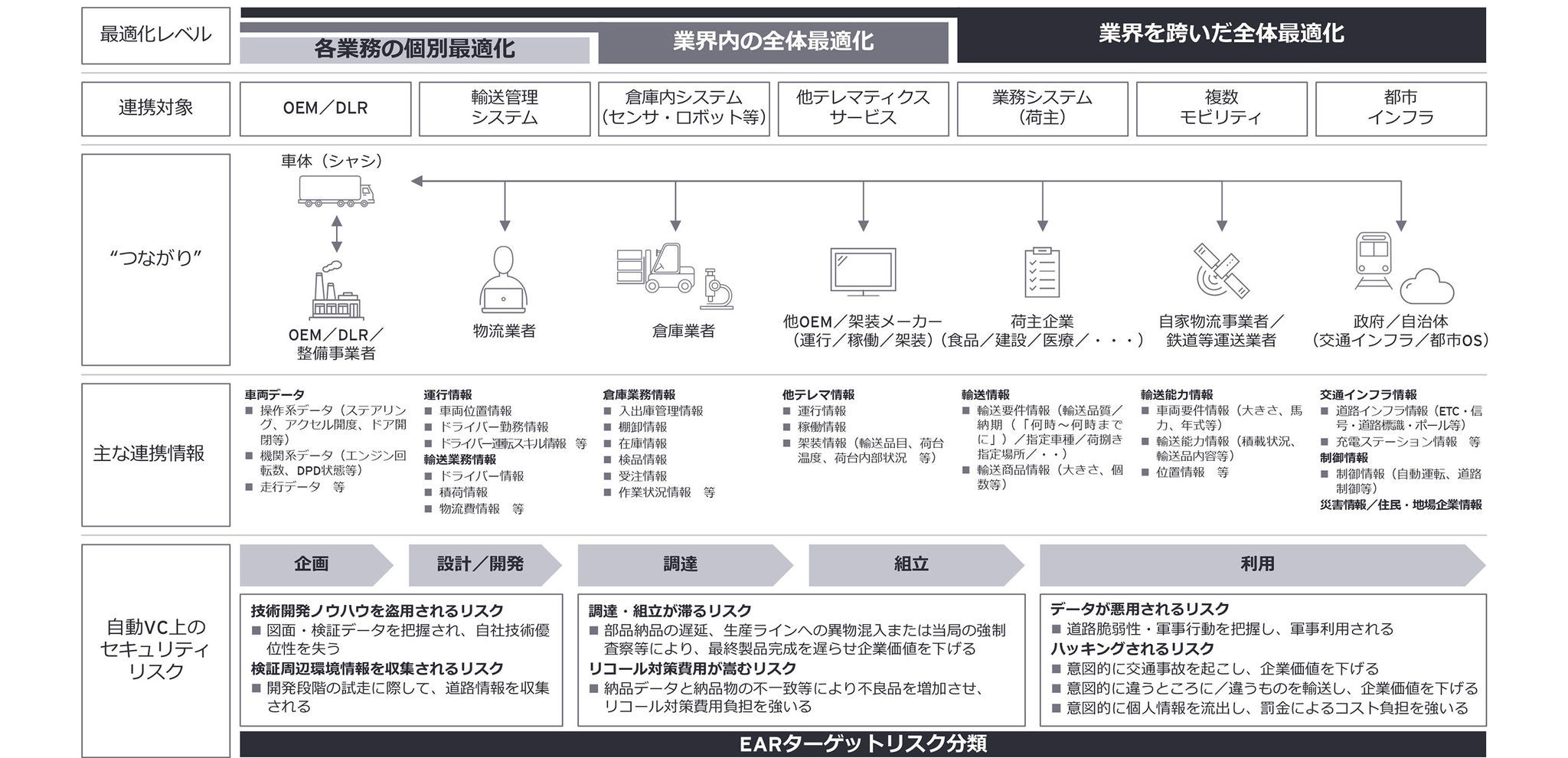

また、物流は社会インフラそのものであるが故、さまざまな業界や国・地域とつながる有益かつ秘匿性の高い情報でもあり、近年はサプライチェーンに関連するデータは経済戦争のカギを握るとも言われています。コネクテッドや自動運転の世界では、運転の制御や個人情報の保護自体が安全で安心できる社会の要件であることから、経済安全保障の観点からもセキュリティに注意・関心を払わなければなりません(【図3/4】)。

【図3】

【図4】

かつてない混沌とした世界で勝ち残るために、商用車OEMはモノづくりだけでよいのでしょうか?

商用車業界および商用車OEMのトレンド変化を俯瞰(ふかん)するために、10年前に使われ始めたCASE軸で分析してみると、

- C:稼働管理や運行管理の進展からドライバーの健康管理やアフターセールス&OTAまで当たり前領域に進展

- A:労働力不足解消のための条件付きトラック・AGV、および低環境負荷のための自動化・整流化システムとして協調領域継続

- S:ドライバーと荷主、モノとヒト、業界と業界の組み合わせによる物流をも超える協調領域へ変化

- E:車型、使われ方を踏まえたまだら&段階の継続とパワートレイン×エネルギーによる勝負領域化

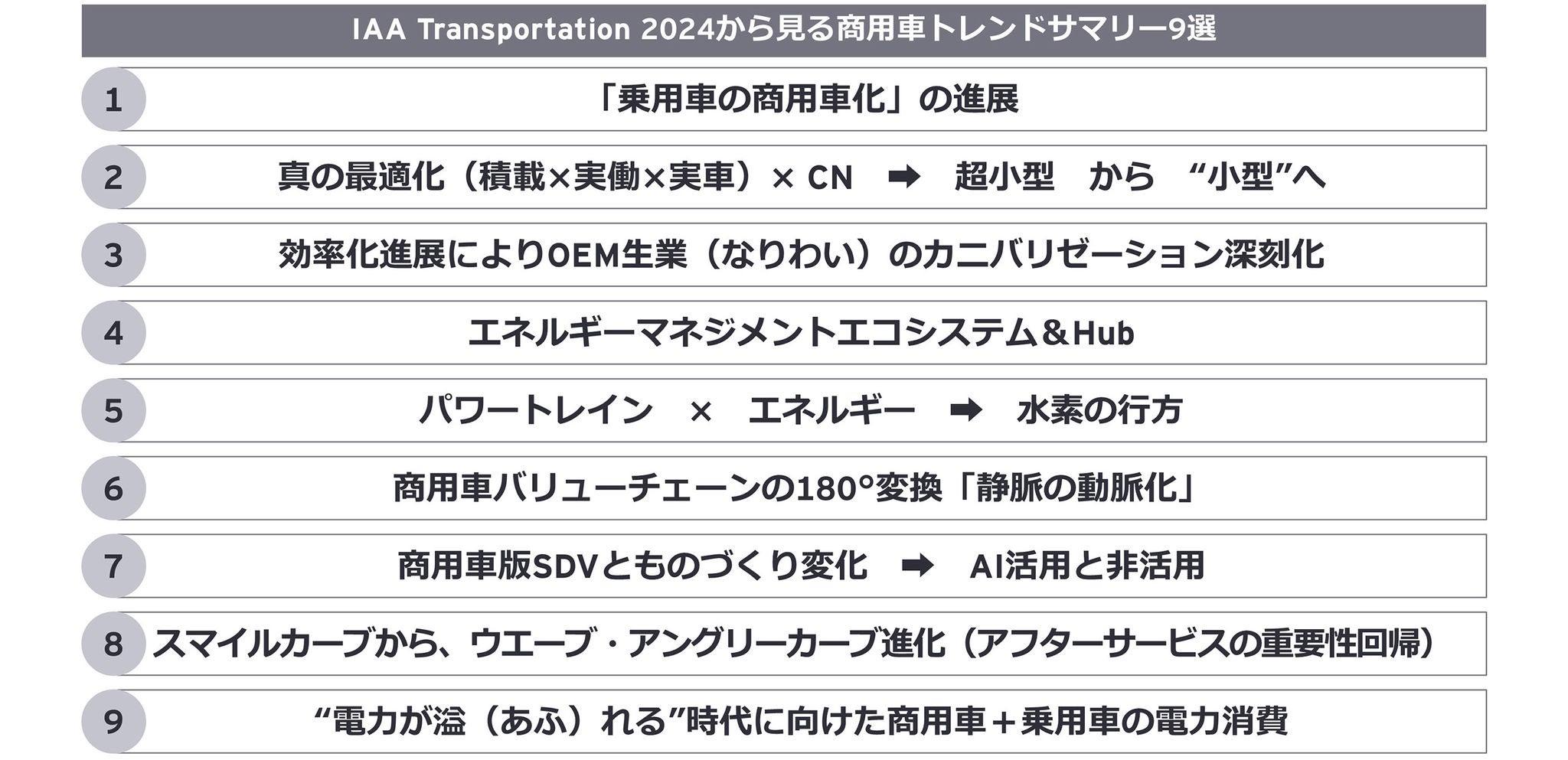

という特徴が見えてきます。同時に、これらは多くの領域で乗用車以上に早期に実現化・事業化していることも表しており、昨今の商用車業界はCASEでは表せないトレンドがあることを理解しておく必要があります(【図5】)。

【図5】

出所:IAA 2024レポート「コマーシャルモビリティが牽引する次世代移動社会」より

このようにダイナミックな変化が求められる商用車業界は、これからは一人(1社)で戦える時代ではない、と10年以上前から警鐘を鳴らしていましたが、その根拠としていた、ますます厳格になる環境規制などの外部環境変化に加え、米中の経済戦争や地政学リスクの高まりの結果として、サーキュラーエコノミーを越えた「人新世エコノミー」の時代に突入しています。

「人新世エコノミー」とは、“動脈”と“静脈”の主従が入れ替わる世界であり、二人(2社)以上どころか、業界の枠を超えて、また官民連携も含めて、エコシステムを形成しなければならない環境です。

欧米企業を中心に航空・宇宙・船舶・建機・商用車の各プレーヤーは従来リマニュファクチャリング(以下、リマニ)を1つの事業の柱に据えてきましたが、昨今、国際的緊張が高まる中、すでに母体国である欧米地域に回帰し、拠点やリソースを再配置するなどリマニを含めた静脈物流の構築を準備しています。大手欧州商用車OEMはリマニエンジンを新車に組み付けるなど、リマニの拡張を始めています(「EY Japan、エンジン車の50%リマニュファクチャリングによってEVのCO2排出量より優位になると試算」)。

日本でも、期間限定・領域限定の実証実験ではなく、モノづくりからサービス提供、そして回収・再利用へつなぐ、モビリティエコシステムを商用車OEM が中心となったAll Japanで構築していく必要があるのではないでしょうか?

これから求められる商用車OEMの4つの役割やモノの移動の世界における勝ちパターンは?

まず、メーカー然たるモノ「づくり」でこの世界に勝ち残る可能性を考えてみましょう

過去から現在、そしてこれからの自動車VCにおける事業ごとの収益性を見るとスマイルカーブからウェーブ、そしてアングリーへの変遷をたどっており、整備は利益率10%前後、リースは15%前後と高く、新しい時代とは言え、新しい時代だからこそ、アフターサービスが重要であることが再認識できます。

これらも鑑みると、所有ニーズに徹底的にフォーカスした“マニファクチュアラー”、コマーシャルモビリティを軸にブランド集約した新4S(after Sales、Sharing Service 、Support、Saisei)“ディーラー”、HWとしての部品供給や委託生産を担うTier0 “サプライヤー”に分岐する流れが見えてきます。

さらに、より大きなくくりで、街まで含めて“つくる”という流れも、乗用車の商用車化が進む現在から未来に向けて、その意味合いや勝算を見いだすことができます。

世間でホラーストーリーのように語られる、AI活用による自動運転車がエネルギー全体に及ぼす影響の大きさは、実際にはわずか0.6%(2040年時点)、EV等のパワートレインのインパクトを含めても9.8%であるため、商用車OEMがエネルギー供給事業に乗り出す相関性やBuying power等を鑑みた勝算は高くありませんが、例えば、車両製造+水素+中継物流であれば、エネルギーをやる意義や経済合理性が担保できそうです(【図6】)。

【図6】

移動を中心に、エネルギー、ヘルスケア、リテール、観光などもデザイン・運用していく構図になりますが、ポイントは行政やデベロッパー等の既存セクターとしてではなく、経済システム・社会システムの構築を見据えた積極型“コントローラー”としての街づくりである点です。

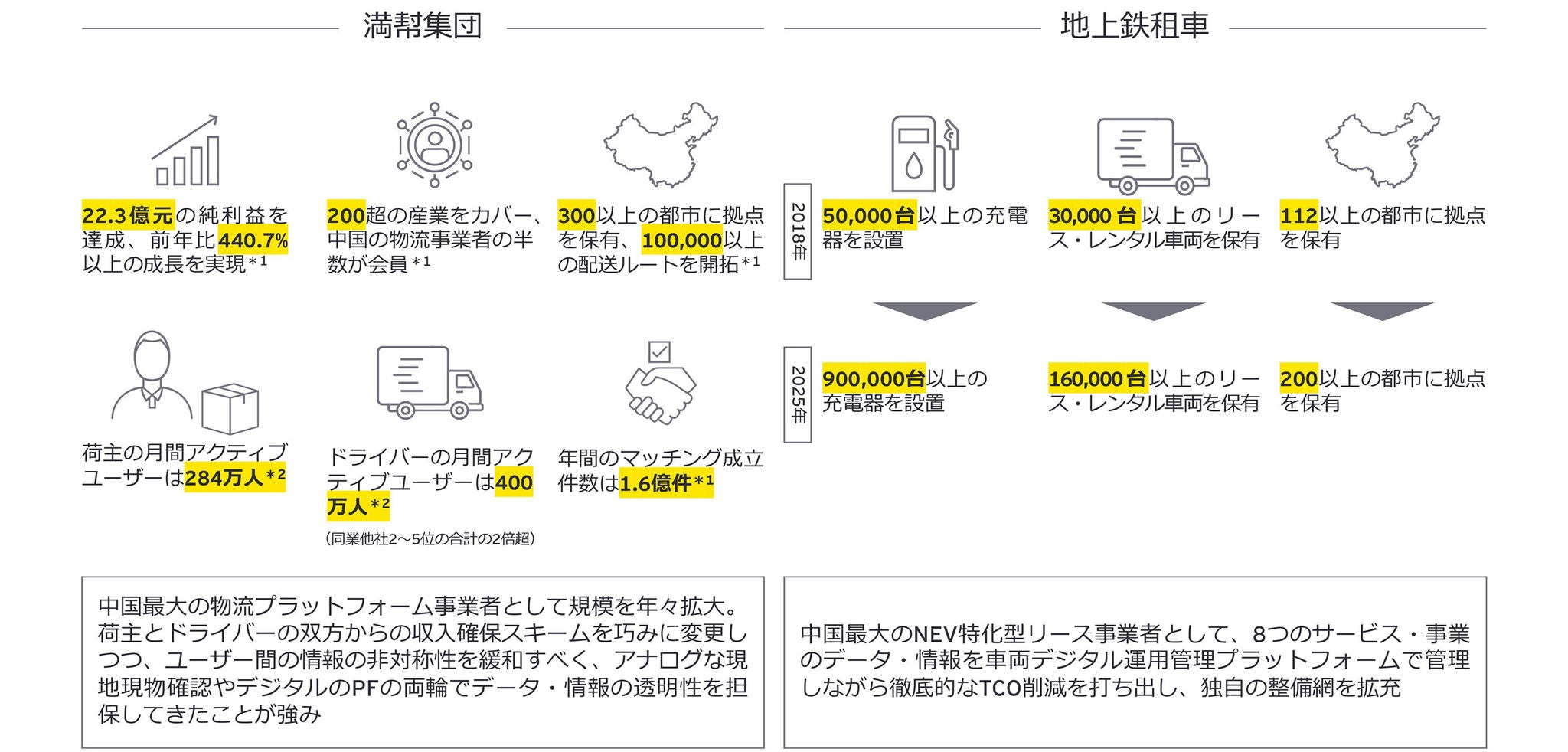

この中で、「データを握る」は勝ちパターンの本流になり得ます。実際に昨今グローバルレベルでフリート・リース事業に熱視線が注がれ、投資が集まり、M&Aの攻防が繰り広げられる理由はそこにありますし、例えば、商用車業界で存在感を増している、非OEMプレーヤーである満幇集団や地上鉄の強みも、「データを握る」にあると言えます(【図7】)。

【図7】

*1 2023年通年の数値

*2 2024年Q3の数値

商用車OEMの本質は、クルマづくりそのものでも、クルマを売ることでもなく、クルマを通じて、商用車ユーザーの事業や取り組みを支え、社会・経済を支えることにあると考えられます。それを愚直に体現しているのは、商用車業界で最強企業の1つとうたわれるペンスキーです。ペンスキーは誰よりも早くトレンドを先取りする、ではなく、「7つの付加価値」に代表されるように、徹底して商用車ユーザーの事業や取り組みを支え、ユーザーロイヤリティを高め、また他社からの乗り換えを促していると言えます。商用車OEMが勝ち残る方向性の1つは、その原点である、社会・経済を支えるにあると言えるのではないでしょうか。

歴史はトラックに始まり、トラックに回帰する

自動車の歴史は、紀元前にさかのぼり、メソポタミア文明の車輪付き荷車の商用利用から始まりました。20世紀の“乗用車全盛”期を経て、21世紀には再び“商用車”の時代に『戻る』中で、その中心にいる商用車OEMや私たちは、よりよい社会をつくるために何が出来るでしょうか?

サマリー

モノの移動は人類や社会を豊かにしましたが、同時にさまざまな非効率性や社会課題も生み出しました。将来に向け移動需要が拡大し、2030年に商用車化率54.7%が予測される中、モノの移動やトラックの将来トレンドはどのように変化していくのでしょうか? また商用車OEMや私たちはどのように対処していくべきでしょうか?

EYの関連サービス