EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

SDGsにある地球社会の共通課題の解決には、民間投資が不可欠です。COVID-19で働き方や生活様式が変わろうとしている今、あらためて企業の存在意義が問われています。

要点

- ESG投資の目的として、ESG要素を企業の持続可能性評価に統合する、および企業の社会問題や環境問題への貢献度をESG情報から評価するという点が注目されています。

- 自社の重要指標の導出に活用されるLTVフレームワークは、価値創造のドライバーと阻害要因の特定、およびステークホルダー・アウトカムの評価という二つの視点を与えています。

- LTVフレームワークにおいて、顧客満足などは収益基盤となる重要なステークホルダーとの関係性を評価し、環境資源利用の効率化などは将来の経営資源調達の持続可能性を評価します。

Ⅰ はじめに

ここ最近、新聞等でESGという言葉を見ない日はありません。世界最大の年金基金といわれる年金積立金管理運用独立行政法人(GPIF)が2017年からESG投資を開始して以来、日本市場においてもESGという言葉が定着し始めました。しかし、そのブームの傍ら、最高財務責任者(CFO)にとってなぜESG投資が拡大しているのか、腑に落ちている人は必ずしも多くありません。これは投資家においても同じことが言えるでしょう。なぜなら、ESG要素と企業価値の関係が曖昧だからです。

そもそも財務的な企業価値とは、将来のキャッシュ・フローを現在価値に割り戻したNPVで表されます。しかし、長期に創造される価値は現在に割り戻すとほぼ無視していい数字になります。目先の利益に捉われて研究開発や人材への投資を怠ると、企業の価値創造能力は衰退していきます。日本経済は失われた30年といわれており、株価は堅調な一方で、賃金はほとんど上昇していません。1995年のITバブル以降、S&P500の市場価値に占める無形資産の割合が8割に伸びるなど※1、世界は無形資産に投資してきました。今回のコロナ禍で露呈したように、日本のITインフラは世界に比べて後塵を拝しています。デジタルや人材への投資を重要視してこなかったツケは大きいでしょう。

ESGを理解しにくい理由に、多くの企業がCSRの延長線上で語っていることが挙げられます。CSRとは文字通り企業の社会的責任を表す言葉ですが、これもまた、社会貢献活動と誤解される傾向にあります。企業には法的責任があります。しかし、法律や法の執行は国や地域で異なります。法整備が十分でなくとも環境破壊や人権侵害が許される訳ではありません。これが、企業の社会的責任と考えられているのです。

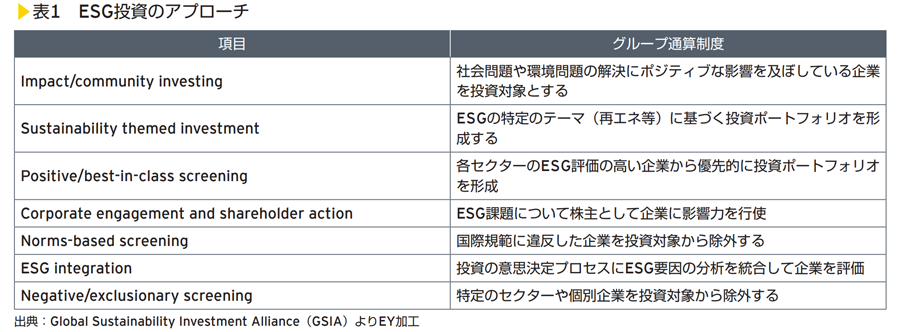

ESG投資と一言で表しても、さまざまなアプローチがあります(<表1>参照)。大きく分けると、①ESG要素を投資哲学や価値観に基づきスクリーニングに活用する②ESG要素を企業の持続可能性評価に統合する③企業の社会問題や環境問題への貢献度をESG情報から評価する、にまとめられます。今なお企業から「ESGは儲かるのか?」と聞かれることがありますが、そもそも儲けのためにESG投資を実施している投資家ばかりではありません。ただ、近年は②や③が注目されはじめています。②については、企業の持続可能性の阻害要因となる重要課題(マテリアリティ)を長期的リスクとして捉え、企業が適切にマネジメントできているかを評価します。さらにはリスクとしてだけでなく、企業のファンダメンタルズの一部として、長期的な価値創造にも着目し始めています。変化と多様性の時代、投資家は企業のステークホルダーに対する説明能力、環境変化への適応力、さらには社会課題の市場化能力を、見極めようとしています。

③については、投資判断を従来のNPVだけでなく、社会や環境に対するポジティブなインパクトも加味しようとするものです。2019年8月に米国の経済団体ビジネス・ラウンドテーブルが「全てのステークホルダーに価値をもたらすことを約束する」と宣言しました。SDGsの時代、地球社会の課題解決に民間投資が必要とされる中、社会的・環境的価値を可視化し、そこへ資金を流す新たな経済メカニズムとして、にわかに関心を集めています。

Ⅱ Long-Term Value(LTV)

EYでは、2015年からケンブリッジ大学などと共同で、Long-Term Value(LTV)のフレームワークを開発してきました。2017年からはCoalition for Inclusive Capitalism※2と一緒に、Embankment Project for Inclusive Capitalism(EPIC)を推進しています。ここには世界から先進企業9社、アセットマネージャー11社、アセットオーナー11社(日本からはGPIF)の総勢31名(運用資産総額は約30兆ドルが参加し)、企業の長期的価値の評価指標の共通化に取り組んでいます。このEPICにおいては、企業が生み出す価値を、財務価値、人的価値、消費者価値、社会的価値の四つに分け、全産業共通、セクター(消費財やヘルスケア、工業など)あるいは各企業特有のそれぞれに、指標を分類・整理しています。すでに世界にはGRI※3やSASB※4など、数多くの非財務情報連指標が存在します。EPICの価値は、こうした乱立する指標から、企業の将来キャッシュ・フローに関連づく重要指標を明らかにし、インベストメントチェーン全体で共通言語化しようとしています。

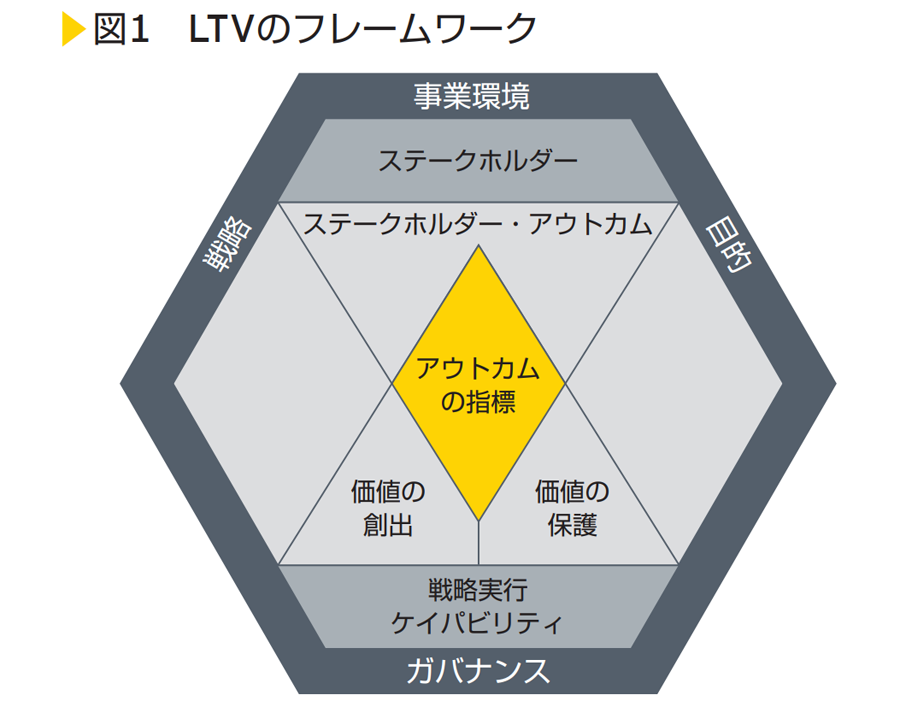

また、自社の重要指標を導く上で活用されるLTVフレームワークは、二つの大切な視点を与えています(<図1>参照)。一つは価値創造のドライバーと阻害要因の特定です。技術力、研究開発力、人材、企業文化など、価値創造に重要な経営資源はさまざまなものがあります。同時に、気候変動や人口減少といった課題も、長期的視点に立てば自社の価値創造の阻害要因になり得ます。もう一つはステークホルダー・アウトカムの評価です。アウトカムとは、プロジェクトを通じて対象者に直接及ぶ効果や便益を指します。例えば、省エネ製品を購入した人は、電気代の負担が軽くなり、これが拡大すれば社会全体では環境負荷が下がります。前者をアウトカム、後者をインパクトといいます。アウトカムやインパクトには、必ずしも経済価値と関係しないものもありますが、LTVフレームワークは企業価値との関連性を重視しています。例えば、顧客満足などは収益基盤となる重要なステークホルダーとの関係性を評価し、環境資源利用の効率化などは将来の経営資源調達の持続可能性を評価できます。

Ⅲ おわりに

世界経済フォーラムのInternational Business Council(IBC)が、2020年1月に"Toward Common Metrics and Consistent Reporting of Sustainable Value Creation"と題したレポートを公表し、約3カ月間のコンサルテーションを経て、同年9月のSustainable Development Impact Summitにて最終報告書を発表しました。SDGsにある地球社会の共通課題の解決には、民間投資が不可欠です。世界のリーダーたちは資金の流れを変えるべく、新しい共通指標を用い、持続可能な社会と経済の両立を図ろうと立ち上がりました。COVID-19で働き方や生活様式が変わろうとしている今、あらためて、企業は何のために存在するのか、その存在意義が問われています。ミクロ視点では、企業は株主のものです。しかし、私たちは公的私的にかかわらず、年金や保険に拠出しています。つまり、機関投資家の受益者は将来の私たちであり、国民皆株主と考えられます。企業がビジネスを通じて社会や環境課題に貢献することは、将来に社会的資産(あるいは資本)を遺すことであり、株主と社会の利益を一致させるものです。競争とは価格や品質でパイを取り合うものではなく、ユニークなビジネスを通じたプラス・サムの価値創造の追求です。企業の目的は、全ての企業活動の総和としての、国や地域全体の付加価値の最大化にあります。

サマリー

企業の目的は、全ての企業活動の総和としての、国や地域全体の付加価値の最大化にあります。ステークホルダー資本主義と企業の長期的価値(LTV)について解説します。

EYの最新の見解

ESGが各国の政策に取り込まれたことで生まれる新たな競争のルール

気候変動や人権問題が様々な産業活動に深刻な影響を与えるようになったことにより、ESG(環境・社会問題・ガバナンス)は経済問題になりました。