EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

セントラル監査の実装によって監査手続を集約化することにより、監査の効率性と品質が向上します。2回に分けて解説する後編では、シェアードサービスセンター(SSC)の活用や上流プロセスの業務集約を達成しているグローバル企業におけるセントラル監査実装事例を紹介します。

本稿の執筆者

EY新日本有限責任監査法人 アシュアランスイノベーション本部 CoE推進部 公認会計士 脇野 守

グローバルに事業を展開する精密機械メーカー、自動車部品メーカー、資源加工メーカーに対する監査業務に従事。アシュアランスイノベーション本部のセンター・オブ・エクセレンス(CoE)推進部長。

EY新日本有限責任監査法人 アシュアランスイノベーション本部 イノベーション戦略部 公認会計士 堀江 泰介

テクノロジー、総合商社等さまざまな多国籍企業の監査業務に従事。2020年からデジタルマーケッツリーダーとして監査先企業との新たな価値創造をリード。イノベーション戦略部副部長。

要点

- 進化するSSCの役割とセントラル監査の実装事例をグローバル企業の事例を通じて紹介。

- SSCがリージョン単位、グローバルで統一、と進化するにつれ、セントラル監査の効果も向上。

- 企業のビジネスプロセス集約化レベルに応じたセントラル監査の実装が重要。

Ⅰ はじめに

EY新日本有限責任監査法人(以下、EY新日本)では毎年、「監査品質に関する報告書」※1の中でAIを含む最先端のテクノロジーを活用した監査業務の変革について掲載しています。『情報センサー』では、2024年12月より各取組みの最新状況を解説しています。各回記事はこちらからご覧いただけます。

第7回となる本稿では、前編に引き続き、グローバル企業を支えるセントラル監査の状況に関して説明します。グローバル企業を中心にシェアードサービス利用が拡大する中で、EY新日本がAssurance 4.0を推進する上でどのようにテクノロジーを活用して監査手続を集約化しているのか、顧客である監査クライアントにどのような付加価値をもたらすのかについて寄稿しています。

※1 EY新日本「監査品質に関する報告書 2024」

Ⅱ SSCの役割の変化とセントラル監査

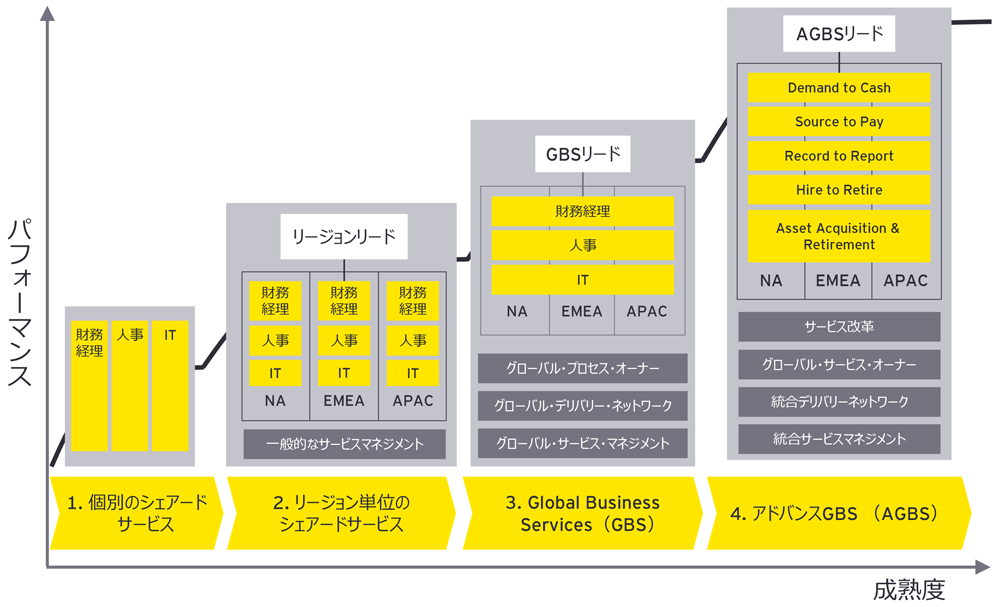

企業の間接業務を中心としたシェアードサービスセンター(SSC)の活用が国内外で急速に拡大しています。SSCの活用によって、前編(情報センサー2025年5月掲載)で紹介した2つの事例、総勘定元帳モジュールレベルでのビジネスプロセス集約化がもたらす財務経理業務の集約化※2に加え、人事プロセスや購買プロセス等の上流プロセス集約化が可能となります。また、<図1>に示す通り、高度にビジネスプロセスが集約化されたグローバル企業においては、SSCの役割は従来の機能別ビジネスサポート提供から、企業の業務効率化とリスク管理の向上に貢献する中心的な役割であるグローバル・ビジネス・サービス(GBS)や、さらに進んで非財務領域を含む業務の集約化により企業の意思決定に資する情報を提供する役割を担うアドバンスGBS(AGBS)へと進化しています。

図1 SSCの活用拡大と役割の変化

企業のビジネスプロセス集約化が進むにつれて、セントラル監査の実装範囲も拡大します。以下では、リージョン単位でビジネスプロセスが集約化されてSSCが活用されている場合と、グローバルレベルでビジネスプロセスが集約されたGBSのレベルまでSSCの活用が進んでいる場合におけるセントラル監査実装事例を紹介します。

※2 前編(情報センサー2025年5月掲載)で事例①データレイク等を活用した異なるITシステムの総勘定元帳データ集約、事例②企業グループ内のERP(総勘定元帳モジュール)の統一、として紹介

事例③※3 SSCの活用:リージョン単位のビジネスプロセス集約

国内外のグローバル企業で見られる、企業が設定した管理単位であるリージョンにSSCが設置される事例を紹介します。異なる文化や法規制、経済状況や提供する商材の種類等の地域特性に応じてSSCを設置することにより、リージョン特有のニーズに応じた対応が可能となります。リージョン単位でSSCを設置するグローバル企業では、これら特性に応じてリージョンをグループ化し業務を効果的かつ効率的に集約化しています。

このような事例では、<図2>の通り、リージョン単位で設置されたセントラルチームが、集約化されたプロセスに対してまとめて監査手続を実施します。これにより、各子会社を担当する監査チームはセントラルチームと連携し、集約化されたプロセスの評価結果をセントラルチームから受領し活用することができるため、各子会社固有のビジネスプロセスの評価や当該プロセスに関連する勘定科目残高の検証にリソースを集中することができます。

※3 事例①②は前編にてご紹介

図2 リージョン単位SSCとセントラル監査の実装

出所:EY新日本作成

事例④ SSCからGBSへ:グローバルレベルでのビジネスプロセス集約

次に、海外のグローバル企業で見られる、リージョン単位よりもさらに進んでグローバル統一でビジネスプロセスが共通化、すなわちGBSのレベルまで業務が集約された事例を紹介します。

GBSのレベルまで業務を集約するためには、システム統合や初期投資にかかるコストが高く、また、言語の壁や各リージョンの特性に応じたプロセスの調整が必要となるため、国際的にビジネスを展開し、かつ、デジタルツールや自動化技術を積極的に活用する大規模な組織に限られます。しかし、これらの組織はGBSのレベルまで業務を集約することによって、コスト削減効果や一貫したサービス提供による品質向上の効果をより多く享受することができます。

グローバルで統一されたビジネスプロセスに対しては、<図3>の通り、リージョン単位でセントラルチームを設けて監査業務を集約する事例③よりもさらに大きな単位で、グローバル共通のセントラルチームが設置されます。グループ企業全体に共通するビジネスプロセスの評価・検証を一括して実施することにより、テスト件数を減少させる効率化がもたらされます。また、セントラルチームが実施した監査手続の結果を各子会社監査チームに共有することで、事例③よりも各子会社特有のリスク領域により特化した監査戦略を立案し実行することが可能となります。

図3 GBSとセントラル監査の実装

出所:EY新日本作成

事例③及び事例④におけるセントラルチーム及び子会社監査チームの役割

ここまで紹介した事例③及び事例④のセントラル監査実装例の効果をまとめると<表1>の通りとなります。

表1 リージョン単位SSC及びGBSにおけるセントラル監査の実装例

|

活動 |

セントラルチームの役割 |

子会社監査チームの役割 |

|---|---|---|

|

資料閲覧やプロセスオーナーへの質問及び上流のビジネスプロセスに対するウォークスルー手続きの効率化 |

集約化されたビジネスプロセスに対し、ウォークスルーをまとめて実施 |

集約されたプロセスの手続き結果を受領し内容を確認後、監査調書に格納することで手続き完了

セントラルチームに子会社の情報を提供

非集約プロセス及び子会社固有の取引パターン並びに単体監査スコープのプロセスに対する追加ウォークスルーの実施 |

|

データ分析(GL Analyzer) |

集約化された子会社の仕訳テストをまとめて実施(リージョン単位またはグローバル一括)

グローバル共通のデータ分析ツールにより集約化されたプロセスに含まれる各子会社のデータをまとめて分析

集約化されたプロセスに対してセントラルチームがデータ分析中心の手続きを実施することで全体としての取引テスト件数を削減 (【例】 売上・売掛金・現預金等勘定科目の相関関係の分析及び入金テストをセントラルチーム主体で実施) |

セントラルチームから分析結果を受領し分析結果と検出事項を確認

抽出されたテスト対象に対して監査手続を実施

監査手続を通じて得られた子会社の情報アップデートをセントラルチームに提供

単体監査(現地法定監査)で求められる監査手続を実施 |

|

サンプリング・統制テスト |

集約化プロセスに対してまとめて統制テストを実施

【例】 手作業都度統制の場合リージョン単位で集約:必要サンプル数(例えば25件)×キーコントロール数×リージョンの数

グローバルで集約:必要サンプル数(例えば25件)×キーコントロール数 |

集約されたプロセスにおける共通コントロールについては結果を受領し内容を確認後、監査調書に格納することで手続き完了

非集約プロセスのキーコントロール及び集約プロセス内の子会社固有の取引パターンに対して識別したキーコントロールに対する統制テストを実施

単体監査スコープで識別したキーコントロールに対する統制テストを実施 |

|

異常検知分析 |

集約化プロセスに対してまとめて異常検知分析を実施

例えば、「Sales Ledger Anomaly Detector(売上取引異常検知ツール)」により異常な売上高計上取引を検知 |

セントラルチームからの結果を受領し、異常点に関する検討及びフォローアップ手続きを実施 |

|

ITGC/ITAC評価 |

集約化されたITシステムをセントラルチームがまとめて評価 |

集約されたITシステムにおける共通コントロールについては結果を受領し内容を確認後、監査調書に格納することで手続き完了

子会社独自のITシステムのうち評価が必要なITシステムを評価 |

出所:EY新日本作成

セントラルチームを活用した監査業務集約の成功要因

セントラルチームを活用した監査業務の集約による効果を最大化するための最も重要なポイントは、クライアント企業の集約化業務を取りまとめる実務担当者と監査法人のセントラルチームが、積極的にコミュニケーションを取り、企業のビジネスプロセス集約化と足並みをそろえ監査業務の集約化を進めることにあります。このようなコミュニケーションが十分かつ適時に実施されることで、監査法人におけるセントラルチームと子会社を担当する監査チームのコミュニケーションが活性化し、セントラル監査の実装範囲を過不足なく設定することができます。

さらに、セントラル監査を提供する監査チームにおいては、セントラルチームが子会社を担当する監査チームから子会社のビジネス環境の変化や共通プロセスから外れた取引に関する情報等、現地で入手した情報を入手することでリスクにフォーカスした監査サービスの提供が可能となります。また、各子会社を担当する監査チームは、集約化されたプロセスに対する理解が希薄にならないようセントラルチームから必要な情報を適時に収集できるコミュニケーションプロトコルを構築する必要があります。

このような企業とセントラルチーム、セントラルチームと各子会社を担当する監査チーム間のコミュニケーションが円滑に行われることによって、企業のビジネスプロセス集約の範囲を評価しセントラル監査実装の範囲を適切に決定することができます。セントラル監査実装の範囲に基づき各子会社の取引データを含む母集団に対して、セントラルチームが監査手続を実施し、各子会社の監査チームに手続き実施結果及びフォローアップすべき事項を伝達することが可能となります。

前編・後編の2回に分けて、企業のビジネスプロセス集約レベル別のセントラル監査の実装を紹介してきました。総勘定元帳レベルのデータ集約からGBSの活用までそれぞれの段階に応じたセントラル監査の実装事例をまとめると<表3>の通りです。

表3 企業の業務集約レベルとセントラル監査実装事例まとめ

出所:EY新日本作成

Ⅲ 業務集約が進んだ未来:セントラル監査の実装範囲の拡大

これまでに紹介した事例のように、企業の業務プロセスの範囲は財務領域を超えて財務以外の領域にも拡大しつつあります。今後は、例えばサステナビリティ開示に必要な情報を各拠点主導で収集する体制からグローバル共通で収集する方法の実装も多く事例として出てくることが予想されます。このような企業の業務集約化の進化に伴い、セントラル監査の実装範囲も財務領域のみならず、サステナビリティ保証領域などの財務以外の情報も用いた手続きの共通化が進むと考えられます。

Ⅳ おわりに

前編と後編でセントラル監査の実装事例を紹介しました。セントラル監査の実装範囲が広がり高度なデータ分析を駆使した監査手続を適用することができれば、リスクの早期検知やインサイトの提供の度合いも高まり、ガバナンスのさらなる強化に結び付きます。

企業にとって最適なガバナンス体制は何か、監査法人との協議も含め方針を具体化した上でセントラル監査の実装を進めることも重要です。このプロセスを通じて、監査サービスを企業の財務諸表に対する保証の提供にとどめることなく、監査クライアントにとって価値のある情報を提供する付加価値提供型サービスへと進化させることができます。EY新日本は、企業にとって重要なビジネスパートナーとしての役割を果たすため、日々努力と成長を積み重ねており、セントラル監査の実装を通じて、監査クライアントの持続可能な成長を支援していきます。

【共同執筆者】

EY新日本有限責任監査法人 アシュアランスイノベーション本部 AIラボ 公認会計士 岩瀬 直記

コラム クライアントとの共創による新たな価値の実現

クライアントの現状と今後起こり得る変化を⾒据え、このコラムでは、EY新日本の付加価値提供の取組みやクライアントとの共創の事例をシリーズでご紹介します。

重要度を増すセントラル監査の役割

シェアードサービスセンター(SSC)やグローバル・ビジネス・サービス(GBS)を活用することで業務の効率化やリスク管理の向上を図る企業に対して、EYではセントラル監査の体制整備を強化しています。国内のグローバル企業においても、ERPシステムのグループ内統一を契機にSSC設置を進める事例が増加しており、EYは先行している海外のグローバル企業の事例を紹介することで、企業のガバナンス体制構築に資する情報提供を行っています。

EYでは国内及びグローバル組織のそれぞれにデリバリー・サービス・センター(DSC)を設置しており、監査業務の集約化、標準化を進めています。企業の業務集約のアプローチに応じて、担当監査チームに加え、DSCが関与することで、集約化されたプロセスに対して一貫した監査手続を実施します。セントラル監査の効果は、監査品質の均一化、業務の効率化にとどまらず、監査を通じて子会社の業務実態を把握し、親会社の統制力を強化することができます。また、グループ会社間でのベストプラクティスの共有によるグループ全体の業務品質や内部統制の向上にもつながります。このように、セントラル監査はクライアント企業のグローバル・グループ・ガバナンスとも密接に関連しています。

脇野 守

EY新日本有限責任監査法人 アシュアランスイノベーション本部 CoE推進部 公認会計士

サマリー

セントラル監査は、シェアドサービスセンターの活用拡大に伴いその実装範囲も広がり、グローバル企業における監査業務の効率性と品質を向上します。EY新日本は、高度なデータ分析を駆使した監査手続を可能とするセントラル監査の適用範囲の拡大により、監査サービスを通じたグローバル企業の成長に貢献していきます。

関連コンテンツのご紹介

グローバル企業を支えるセントラル監査(前編) 日系グローバル企業のセントラル監査適用事例

セントラル監査の実装によって監査手続を集約化することで、監査の効率性と品質が向上します。2回に分けて解説する前編では、日系グローバル企業に多い総勘定元帳データ集約におけるセントラル監査適用事例を紹介します。

情報センサー

EYのプロフェッショナルが、国内外の会計、税務、アドバイザリーなど企業の経営や実務に役立つトピックを解説します。