EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

EY審理戦略室は、税務リスクへの対応支援を強化する目的から国税庁に勤務経験のあるメンバーのほか、弁護士、各特殊分野の税務専門家など、経験豊富な総勢約50人が1つのチームとなり、取引の税務上の審理にとどまらず、法務的な観点も踏まえた上での多角的な分析によるサポートを行います。

続きを読む

※本記事は、2025年8月28日開催のセミナーの概要をまとめたものです。所属・役職はセミナー開催当時のものです。

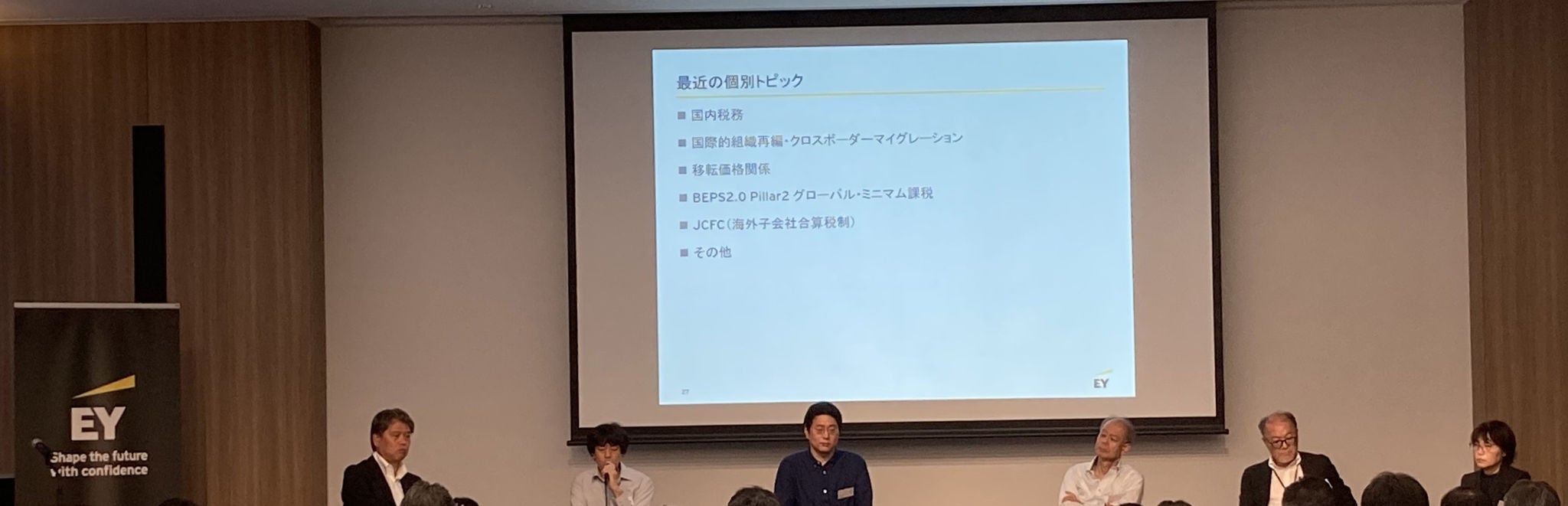

Ⅰ. 当局の執行体制

国税当局は組織再編やAIを活用 調査の精度を向上させている

原口:まず国税局調査部の最新動向について見ていきましょう。大きなトレンドに変化はなく、令和5年度で調査1件当たりの申告漏れ所得金額は対前年比で138.7%、1件当たりの追徴税額は同117%。当局が指摘して課税していく金額が増加しています。これは令和6年度も同様の傾向になると思われます。

一方、件数はコロナ禍前よりも少ない状況です。ただ、最近は調査される企業の申告漏れ所得金額や追徴税額が大きくなっている傾向があります。当局は数年前から調査の選定に当たって、リスク・ベース・アプローチ(RBA)というものを採用しています。リスクの高いところを重点的に調査していく方針を立てているのです。

もし税務調査において事前通知があれば、それだけリスクが高く、ターゲットになっていることを認識しなければなりません。当局のデータもAIの活用によって、より精度が上がっています。

秋元:AIの活用では、例えば、CRS(共同報告基準:外国の金融機関等を利用した国際的な脱税及び租税回避に対処するため、OECDにおいて、非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際基準)情報とマッチングするなど精度はかなり上がってきています。また、メリハリのある調査も始めており、特官(特別国税調査官チーム)では子会社の調査も同時にできるようになっています。いわば、短期間でポイントを絞って、効率的、効果的に調査を行っているのです。

原口:特にJ-CFCの指摘が増えており、将来的にはBEPS(税源浸食と利益移転)の調査へとつながってきます。今は体制を整えつつ、調査の仕方も模索していると言えるでしょう。また、移転価格での申告漏れ所得金額や追徴税額も増えつつあります。国際課税には力を入れており、人的資源も投入しています。

秋元:当局が調査体制の組織再編をしたのが昨年。国際機動部門の設置もその1つです。総勢50人で個別事案は持たず、複数の案件を指導しています。また、変わりゆく国際課税の中、調査の着眼点も海外子会社に目を向けるべきだという当局の戦略もあります。この戦略がJ-CFCの申告漏れ所得金額や追徴税額を押し上げているのです。

Ⅱ. 令和7年度の国内課税と国際課税の動向

複雑な案件に適格にアドバイス 税務係争を担当するEY審理戦略室

原口:令和7年度は国際だけでなく、国内課税と国際課税も一体化して調査選定していくと見られています。

秋元:令和5年度にIIR(所得合算ルール)、令和7年度改正により、UTPR(軽課税所得ルール)とQDMTT(国内ミニマム課税)が入り、企業側は1年前から国別実効税率を分析するなど準備を始めています。ほとんどの企業がCbCR(国別報告書)を基に、15%の基準税率を切るのか、切らないのか。その目安を今の段階で確実に押さえようとしています。CbCRセーフハーバーの適用を受けられるように準備しておくことも重要です。

原口:EY税理士法人ではEY審理戦略室を設けています。いわば、国内課税および国際課税の税務係争に関して俯瞰(ふかん)して見ていくチームが必要だということで立ち上げたものです。当局対応に当たっては、Tax Controversyチームがありますが、そのバックにEY審理戦略室があると思ってください。当局対応でより複雑な案件にアドバイスしていく。それがEY審理戦略室の特徴となっていますので、ぜひご活用いただければと思っています。