EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

社会保険料の引き下げが実行されたと仮定して、社会保障制度の担う所得再分配が受ける影響について分析します。

要点

- 社会保険料の引き下げを望む国民の声は多い。本稿では社会保険料を引き下げるための具体的な方法に踏み込んで検討する。

- 社会保険料の引き下げは結果的に所得格差の拡大を招き、かえって国民の期待に沿わないという懸念がある。

1. 社会保険料引き下げをめぐる背景

2. 社会保険料の内訳と保険料率

3. 社会保険料引き下げの可能性① 健康保険料を引き下げる方法

4. 社会保険料引き下げの可能性② 年金保険料を引き下げる方法

5. 社会保険料引き下げ以外の選択肢 定額控除・定額給付

*クリックすると各章に移動します。![]()

1. 社会保険料引き下げをめぐる背景

昨今、社会保険料の引き下げを望む国民の声が挙がっています。背景には物価上昇に伴う家計の負担増などが考えられ、先の参院選でも一部の政党が社会保険料の引き下げを公約に掲げていました。

ただし、「社会保険料」と一口に言ってもさまざまな種類があるため、どの保険料を指しているのか、その主張の内容をよく確認する必要があります。本稿では物価高により大きな影響を受けている低所得者層への所得再分配という観点から、社会保険料引き下げの是非とその方法について検討します。

2. 社会保険料の内訳と保険料率

日本の会社員の社会保険料には、主に厚生年金保険料、健康保険料、介護保険料などがあります(広義には、これに雇用保険料や労災保険料を含みます)。

また保険料は、それぞれ以下の割合を標準報酬に掛け合わせて算出されます。

厚生年金保険料率:18.3%(労使折半で負担)

健康保険料率:全国健康保険協会(協会けんぽ)の場合、都道府県ごとに9.44%~10.78%1(労使折半で負担)

介護保険料率:1.59%2(支払い義務は40歳から)

例えば東京都の協会けんぽに加入している標準報酬30万円で40歳未満の会社員の場合、毎月の自己負担額は以下のようになります。

厚生年金保険料:27,450円

300,000円×18.3%=54,900円、労使折半で個人の負担額は27,450円

健康保険料:14,865円

300,000円×9.91%=29,730円、労使折半で個人の負担額は14,865円

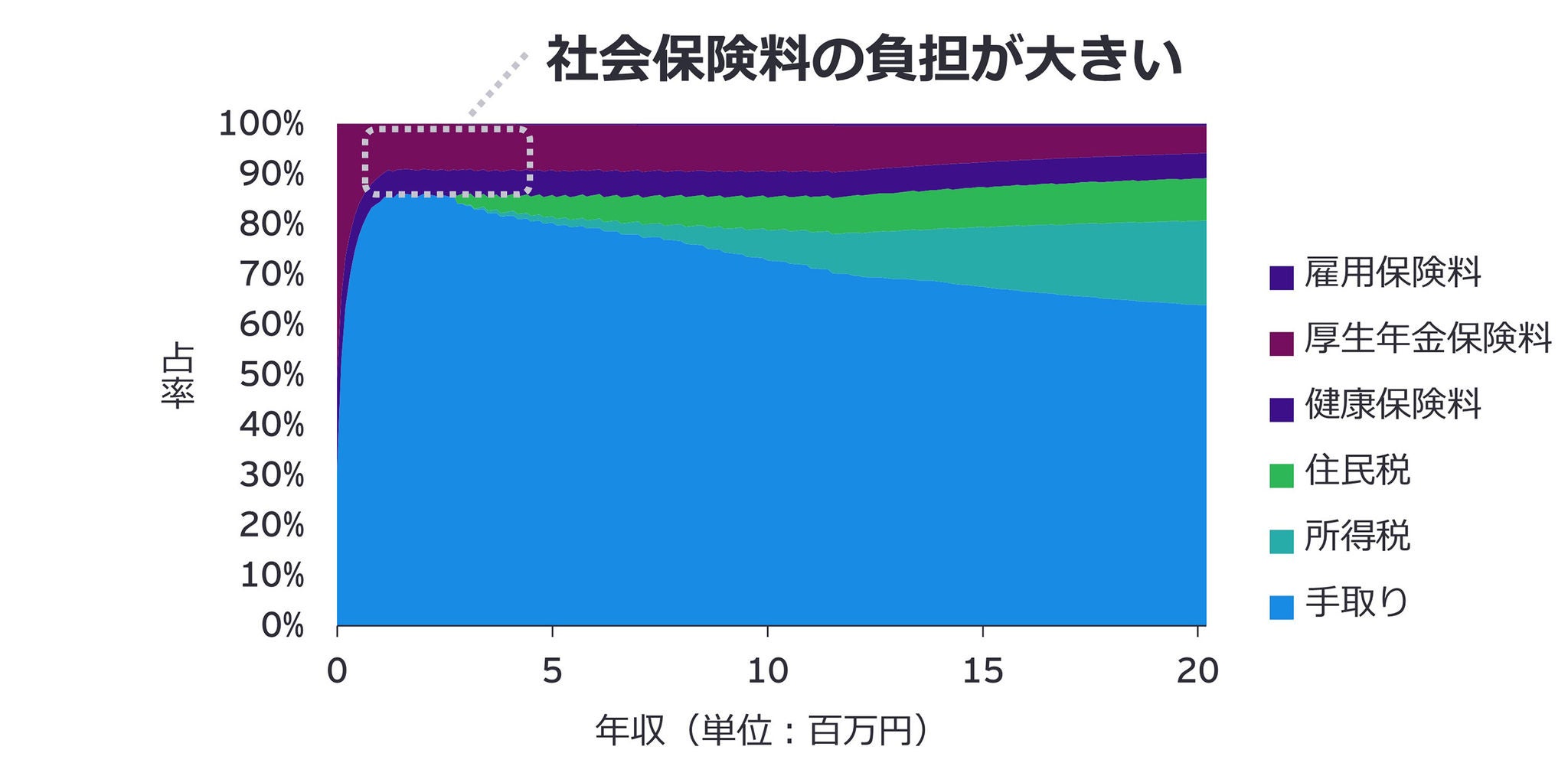

労使折半とは言え、これに雇用保険料が合わさると標準報酬の15%程度になり、決して負担の少ない額とは言えません(図1)。

図1:年収ごとの税金・社会保険料の比率3

3. 社会保険料引き下げの可能性① 健康保険料を引き下げる方法

社会保険料の中でも負担割合の大きい年金保険料と健康保険料を引き下げることができれば手取り増加につながると期待されます。

仮に「医療費の削減」を財源として保険料を引き下げるのであれば、まずは健康保険料を引き下げることが考えられますが、具体的な引き下げ方法としては「被保険者一律で同額を引き下げる方法」と「料率を引き下げる方法」の2パターンに大別されます。

被保険者一律で同額を引き下げる方法

まずは健康保険料を一律で引き下げる場合を考えてみましょう。

金額規模のイメージをつかむために、先の参院選で一部の政党が公約として掲げていた「年6万円」(労使負担額合計)を引き下げる場合を想定します。

各企業が実施する健康保険組合に加入する場合の保険料率は健康保険ごとに異なりますが、ここで問題になるのは保険料率が8.6%(労使合計)を下回る健康保険組合です。この場合、標準報酬が最も低い人のケース(5.8万円)で計算すると、年間の健康保険料が労使合計で年6万円を下回ります(58,000円×8.6%=月4,988円、年59,856円)。このため、一律引き下げ額との差額補填(ほてん)の要否を検討する必要があります(協会けんぽであれば保険料率の下限が9.44%であるため、このような論点は生じません)。

料率を引き下げる方法

次に、料率引き下げという方法を採用した場合を考えてみます。

その場合は標準報酬の大きい人ほど引き下げ額が大きくなり、低所得者層に政策の効果が十分に行きわたらないという不都合が生じます(例えば料率を1.7%引き下げた場合、標準報酬5.8万円の人の保険料は年1.2万円の引き下げ、標準報酬139万円の人の保険料は年28.4万円の引き下げとなります)。

仮に「医療費の削減」を財源とする場合、所得にかかわらず医療に係る支出が増加する要因となるため、保険料の引き下げに伴う手取り額の増加と医療費負担増加に伴う支出の増加を正味で考えると、低所得者の実質負担が増加する可能性があり、この政策がかえって所得格差を拡大させる恐れがあります。

4. 社会保険料引き下げの可能性② 年金保険料を引き下げる方法

別の観点から、年金保険料の引き下げ余地について検討します。

現在の年金制度は、保険料率を法で定めて固定し、給付額を調整する保険料水準固定方式を採用しています。そのため、保険料を引き下げるためには現在の枠組みに何らかの形で手を加える必要が生じます。

これについて、「年金制度内で財源を捻出する」場合と、「減収分を別財源から充当する」場合について考えてみます。

年金制度内で財源を捻出する場合

まずは「年金制度内で財源を捻出する」場合について検討してみましょう。

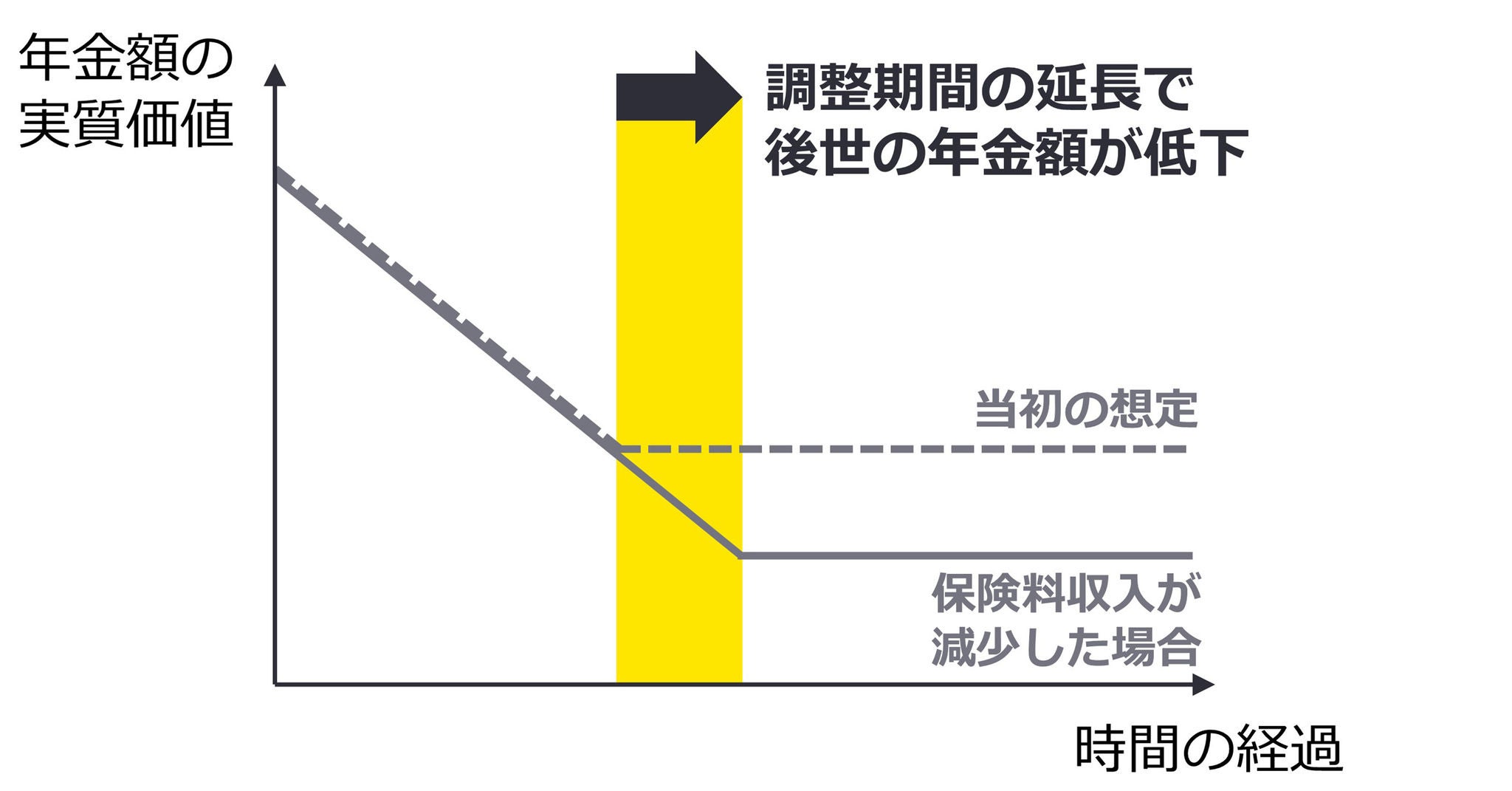

現在の年金制度は、保険料水準固定方式において保険料収入と年金給付との均衡が保たれるよう、緩やかに年金の給付水準を調整する「マクロ経済スライド」が採用されています。マクロ経済スライドとは、被保険者数や平均余命などの変化に応じて、物価や賃金による年金額改定率を調整する仕組みです。マクロ経済スライドでは、おおむね100年後に年金給付費1年分の積立金を持つことができるように調整終了時期が定められています。

仮に別財源を手当せずに年金保険料だけを減らした場合(そもそも保険料水準固定方式においては保険料の減額は想定されていないので架空の話ですが)、保険料収入の減少によって年金財政が悪化します。すると100年間の財政均衡に必要な調整終了期間が延長するため、(近い将来の年金額には影響を与えずに)将来年金を受給する世代の年金額低下を招いてしまいます(図2)。

図2:マクロ経済スライドによる年金額の実質価値の下落

つまり、世代間の資産移転は限定的で、年金保険料引き下げの恩恵を受けた世代がそのまま年金額低下の影響を被ることとなります。

世代内の問題であれば、懸念されるのは所得再分配機能の低下です。

基礎年金は国庫負担部分を通じた所得再分配機能を有している4ため、マクロ経済スライドによって基礎年金を含む年金額の水準が低下すると、所得格差を拡大させる恐れがあります。

減収分を別財源から充当する場合

次に、「減収分を別財源から充当する」場合を検討します。

現在、基礎年金の財源は国庫から50%を負担しています。保険料を引き下げる分だけ国庫負担割合を50%よりも増やして、年金財政への影響を相殺させることが考えられます。

この場合も、被保険者一律で同額を引き下げる方式は保険料の計算式が煩雑になってしまいますが、かといって18.3%という厚生年金保険料率を引き下げる方式では標準報酬の大きい人ほど引き下げ額が大きくなり、健康保険料を引き下げる場合と同じく低所得者層に政策の効果が十分に行きわたらないという不都合が生じます。

企業年金制度設計の考え方について、詳しくはこちら

企業年金の制度設計「基本のキ」――退職給付制度の歴史と企業年金の意義

5. 社会保険料引き下げ以外の選択肢 定額控除・定額給付

最後に、社会保険料引き下げ以外の選択肢についても検討してみます。

家計の物価上昇対策として所得再分配を企図するのであれば、低所得者層にとって相対的に効果が大きいのは税金や社会保険料の「定率控除」よりも、「定額控除」または「定額給付」であると考えられます。

定額控除の中でも社会保険料の引き下げという政策は、税の定額控除に比べると影響の及ぶ範囲が見えづらいため、一見すると税当局との調整が回避できるメリットがあるように思われます。しかし、実際に検討していくと上記の通りさまざまな課題があり、実施によって所得の再分配機能にマイナスの影響を及ぼす可能性があります。

所得格差拡大を回避しつつ家計の負担を軽減する方法を探るのであれば、社会保険料の引き下げ以外の選択肢を検討することも必要ではないでしょうか。

【共同執筆者】

EYストラテジー・アンド・コンサルティング株式会社

シニアマネージャー

立本 貴大

※所属・役職は記事公開当時のものです。

- 全国健康保険協会ホームページ「令和7年度保険料額表(令和7年3月分から)」、www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r07/r7ryougakuhyou3gatukara/ (2025年8月27日アクセス)

沖縄県の9.44%が下限で、佐賀県の10.78%が上限 - 全国保険健康協会ホームページ「協会けんぽの介護保険料率について」www.kyoukaikenpo.or.jp/g3/cat330/1995-298/ (2025年8月27日アクセス)

- 扶養家族の人数や各種控除については、一定の前提を置いて試算

- 基礎年金は財源の50%が国庫負担であり、国庫に納められる税金は所得税など高所得層が比較的多く支払っているため、所得再分配機能を有していると言われています。

サマリー

社会保険料の引き下げを具体的に検討すると、所得格差の拡大を招いてしまう可能性が見えてきます。低所得者層への効果的な施策として、社会保険料引き下げ以外の策を検討することが必要ではないでしょうか。

関連記事

確定拠出年金(DC)法改正で見えてきた、福利厚生と組織活性を両立させる次代の年金制度設計パラダイム

DC年金法改正により、2026年4月から掛金の拠出制限が撤廃され、2027年1月から拠出限度額が拡大されます。これを受けた企業の対応事項と、利便性が大幅に向上したDC年金制度を活用した制度設計スキームをご紹介します。

退職給付会計とは、企業が従業員の退職後に支払う給付に関する会計処理を指します。本稿では、日銀の利上げが退職給付会計にもたらす影響を考察します。

ジョブ型雇用に適した退職給付制度設計で鍵となるのは、同一労働同一賃金、雇用の流動性、自律的なキャリア形成、多様性とフレキシビリティです。

企業年金の制度設計「基本のキ」――退職給付制度の歴史と企業年金の意義

企業年金の制度設計では、事業環境や雇用モデルなどの企業の戦略が反映されることが重要です。本稿では企業年金の歴史や報酬哲学をひも解きながら、制度設計に必要な視点を解説します。

ニュースリリース

EY Japan、新しい雇用モデルに適した企業年金・退職金制度の導入を支援する「企業年金コンサルティングサービス」を開始

EYストラテジー・アンド・コンサルティング株式会社(東京都千代田区、代表取締役社長 近藤 聡)は、2025年7月1日より、従来の新卒定年を前提とした企業年金や退職金制度を、新しい働き方に即した設計へと見直す企業年金コンサルティングサービスを開始します。

EYの関連サービス

-

企業年金コンサルティングでは、企業年金および退職金制度等の導入・運営を支援します。急速に変化する雇用環境に対応し、従来の新卒定年を前提とした企業年金や退職金制度を、新しい働き方に即した設計へと見直し、従業員のエンゲージメントを高めるご提案をいたします。また、既存の確定給付型年金制度の効率的な管理を支援し、企業の年金制度運営をサポートします。

続きを読む