EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

研究開発(R&D)税制サービス

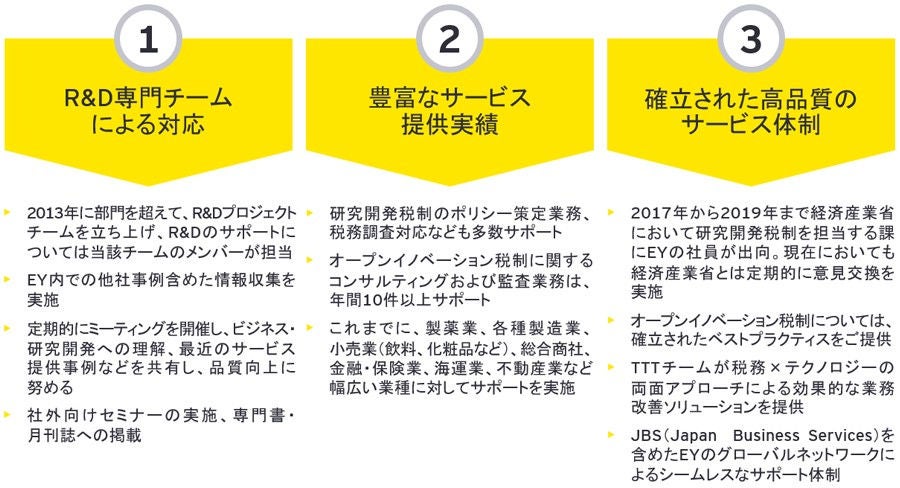

EYは、R&D専門チームのもと、お客さまのご要望に応じたサービスを提供します。

研究開発税制を含む優遇税制を最大限活用することにより、企業価値の向上につなげることがステークホルダーからも求められています。

EYは、R&D専門チームのもと、税務調査対応をはじめ、税制改正対応、オープンイノベーション型R&D控除の活用、研究開発税制のポリシー作成など、お客さまのご要望に応じたサービスを提供しています。

EYの強み

EYでは、R&D専門チームがサービスを提供します。

R&D専門チームは、経済産業省とも連携を取りながら、最新の動向を踏まえた上でのサポートを行います。

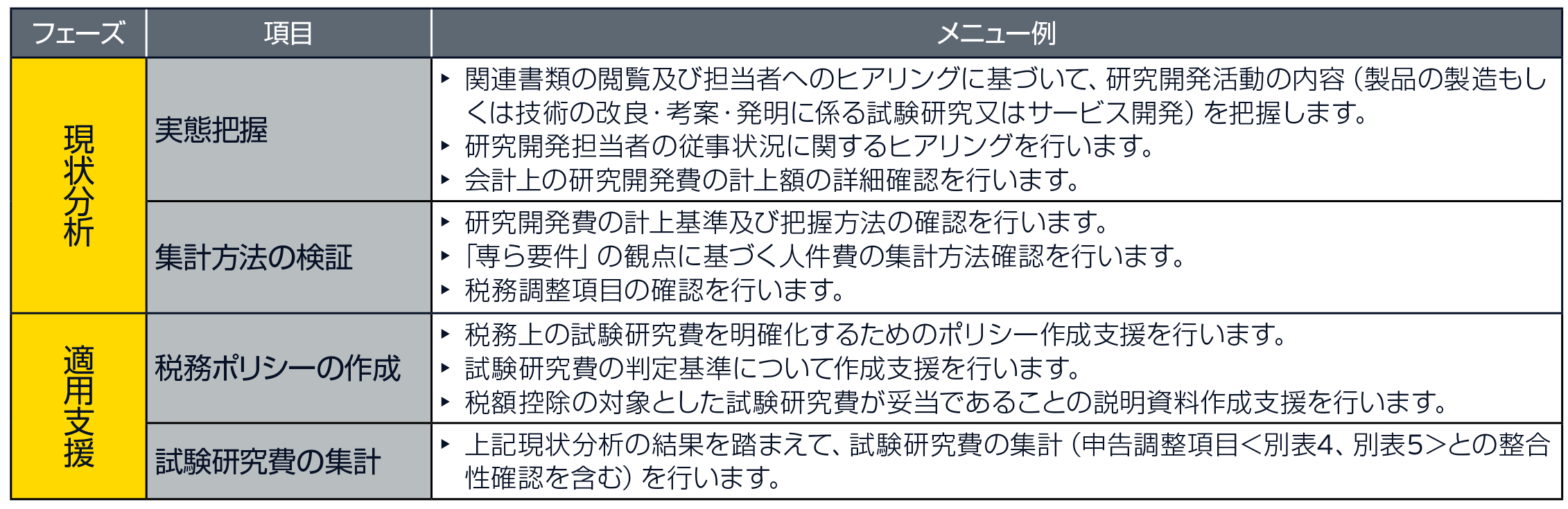

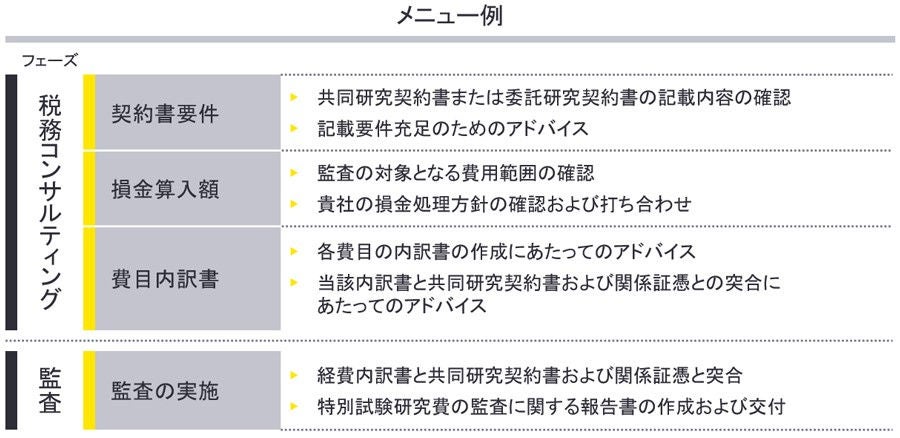

主なサービス

研究開発税制の制度概要

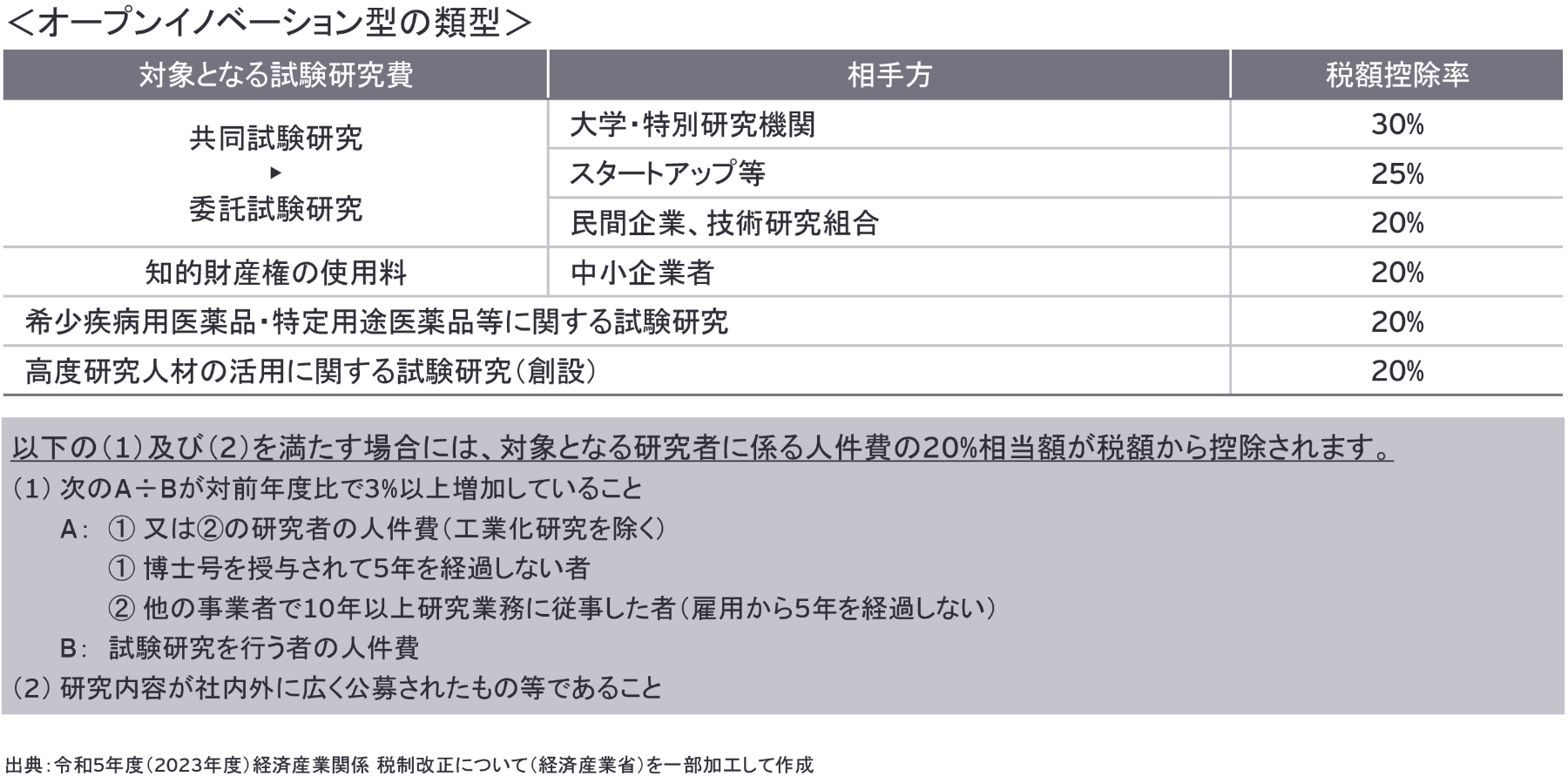

大企業の場合における一般型の控除率は1~14%、オープンイノベーション型の控除率は20~30%になります。

また控除上限は一般型の場合は原則20~30%、オープンイノベーション型の場合は10%になります。

")

")

制度の詳細については経済産業省のホームページもご参照ください。

研究開発税制 (METI/経済産業省)

関連する税務ニュース

- イノベーションボックス税制の活用と最近の動向(2025年9月12日)

- 令和3年度版 特別試験研究費税額控除制度ガイドラインの公表(2022年8月24日)

- 研究開発税制に関する通達の新設・改正 (2021年7月1日)

- 組織再編成があった場合の研究開発税制の調整計算に関する経過措置 ~認定申請等の提出を失念していた場合でも提出可能に~(2021年6月3日)

- 令和3年度税制改正大綱(2020年12月25日)

- コロナ禍における研究開発税制の活用と留意点(2020年9月11日)

- 研究開発税制を適用する際に留意すべき事項(2019年2月14日)

関連するEYインサイト

- 研究開発税制 令和5年度税制改正の解説(後編)(2023年6月30日)

- 研究開発税制 令和5年度税制改正の解説(前編)(2023年5月31日)

- 研究開発税制の令和3年度改正(試験研究費の範囲について)(2021年4月1日)

関連するTax and Law Guides(英語)

- Worldwide R&D Incentives Reference Guide 2022 (22 Jul 2022)

EYの関連サービス

-

J-CFC(タックスヘイブン対策税制、外国子会社合算税制)とは、外国子会社を利用した租税回避を抑制するために、ペーパーカンパニーなど実質的活動を伴わない外国子会社の所得を、日本の親会社の所得とみなして合算して課税する制度です。各社が課題とする膨大な情報収集への負担や税務人員の不足、税務調査対応に関して、EYは課題の整理・対応策の実行支援による課税リスクの解消、ツールの導入によるリソース不足の解消、資料の精査・当局への説明を通じたサポートを実現しております。EYは知見の集約・業務の標準化を通して各社に最適なソリューションを提供します。

続きを読む -

税制改正に関してEY税理士法人が発信した最新の税務ニュースやウェブキャスト情報を掲載しています。戦略分野国内生産促進税制、イノベーションボックス税制、外形標準課税などの法人課税や、グローバルミニマム課税を含む国際課税など、注目のトピックを解説します。

続きを読む

ニュースリリース