EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

わかりやすい解説シリーズ「減損会計」 第1回:減損会計の概要

公認会計士 浦田 千賀子

公認会計士 伊藤 毅

公認会計士 梶間 聡一

【ポイント】

減損会計とは、企業が行った投資額が回収できなくなるという状況をタイムリーに財務諸表に反映するための会計処理です。これは財務諸表を利用する投資家に対して適切な情報を提供するために行われます。

1-1 固定資産への投資

企業は新たな利益を獲得するために設備投資をして事業の拡大を計画することがあります。例えば、機械装置を購入して新たな事業に参入する、生産規模を拡大するという場合です。その際に企業は固定資産の投資額以上のキャッシュを将来回収することを見込んで、固定資産を取得しています。

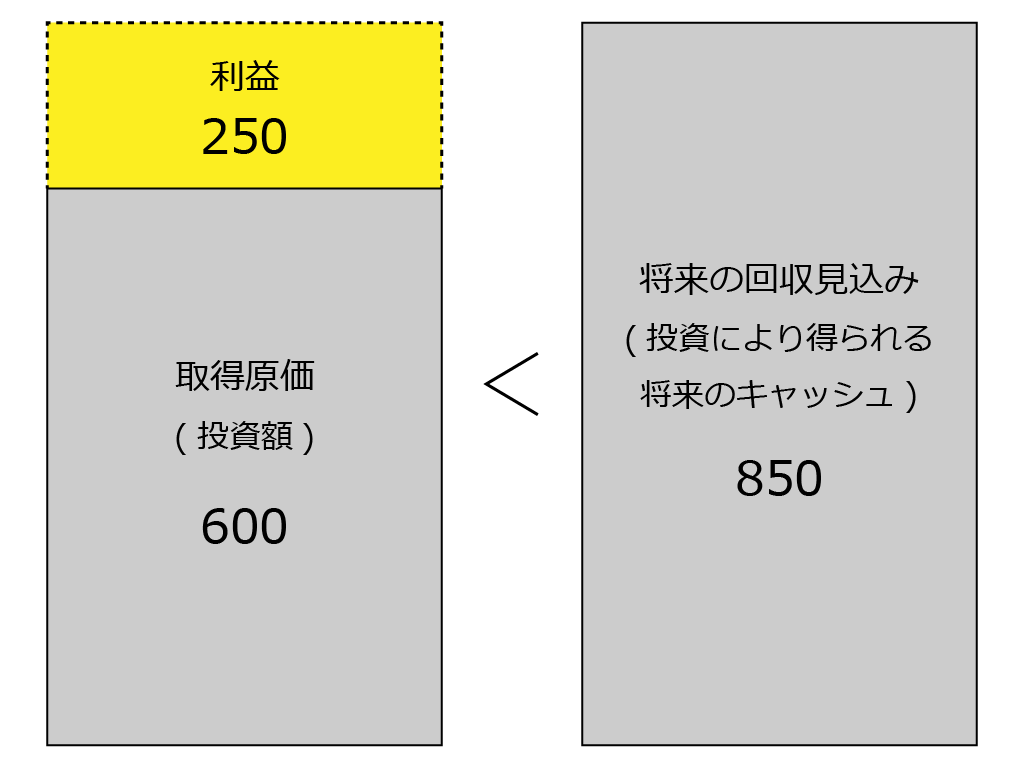

- ABC株式会社は、新規X事業に参入するため、新しい機械装置を購入しました。

(設定)- 機械装置の取得価額を600とする(下記図の投資額部分)。

- 耐用年数は5年、残存価額は0である(毎年120ずつ減価償却される)。

- 毎年の回収見込み額は170である(5年間で850。下記図の将来の回収見込み部分)。

<図1-1>

図1-1の場合、毎年、将来の回収見込み170-減価償却額120=50の利益を得ることを想定しています。投資時点の計画通りに事業を営むことができた場合、耐用年数5年を経過した時点で250の利益を得ることになります。この場合、ABC株式会社は、投資額(600)を上回る成果を得られたということになります。

1-2 投資の失敗

投資はいつも成功するとは限りません。強力な同業他社の出現など、当初想定していない様々な事象により利益を獲得できないどころか固定資産の投資額すら回収できない、つまり元が取れない状況になることもあります。

- ABC株式会社がX事業に参入して3年後、強力な同業他社がX事業に参入!

これにより、今後の回収見込みが、投資時点の当初計画より大幅に減少してしまいました。

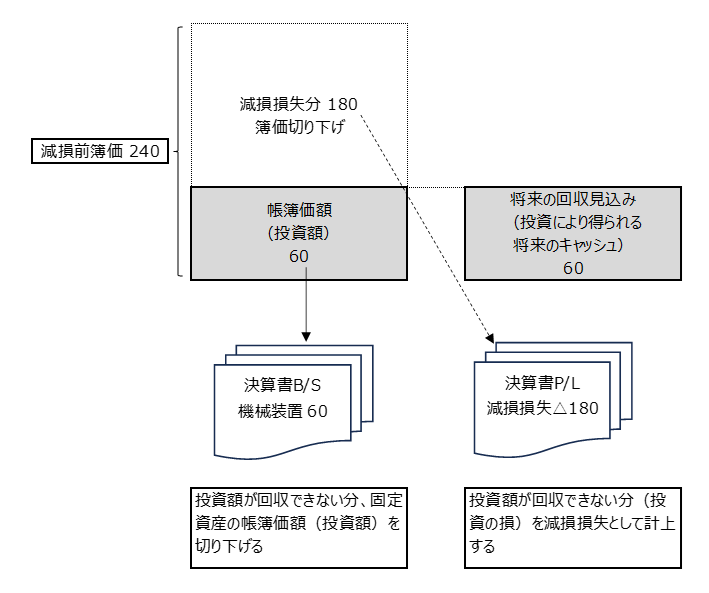

(設定)- 同業他社はかなり大きなシェアを占めており、その影響を受け、残り2年の将来の回収見込み額が60まで下落(1年あたり30)。

- 一方で、投資から3年経過後の帳簿価額は、600-減価償却120×3年=240である。

<図1-2>

図1-2の場合、減損前の機械装置の帳簿価額240に対して、将来の回収見込みが60と小さいため、帳簿価額と将来の回収見込みの差額180が投資の失敗による損失ということになります。

このように投資の損失が見込まれる場合には、当該事実を財務諸表に反映する必要があります。そこで、会計上は固定資産の帳簿価額に反映させるために、「減損」という処理を行います。固定資産の帳簿価額を減らした部分は、損益計算書では「減損損失」として反映されます。一方、貸借対照表では、固定資産の帳簿価額が、減損損失分減らされた金額で計上されることになります。これにより、固定資産の帳簿価額が見積り時点で得られると見込まれる回収額に見合った金額であることを明確にすることができるのです。

したがって、減損後の貸借対照表では機械装置の帳簿価額が60、損益計算書では減損損失が△180となります。

ここでは、機械装置を例に固定資産の減損について説明しましたが、実際に減損会計が適用される資産は広範囲にわたっています。こちらについては、解説シリーズの本編において説明しておりますので、ご参照ください。

【関連基準】

・企業会計審議会 固定資産の減損に係る会計基準

・企業会計基準適用指針第6号 固定資産の減損に係る会計基準の適用指針

わかりやすい解説シリーズ「減損会計」

- 第1回:減損会計の概要 (2025.12.18)

- 第2回:資産のグルーピング (2025.12.18)

- 第3回:減損の兆候 (2016.09.15)

- 第4回:減損損失の認識の判定 (2016.09.26)

- 第5回:減損損失の測定 (2016.09.30)