EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

わかりやすい解説シリーズ「減損会計」 第2回:資産のグルーピング

公認会計士 浦田 千賀子

公認会計士 梶間 聡一

今回からは、減損会計のステップについて、ひとつずつ見ていくことにしていきましょう。第2回は資産のグルーピングについてです。

【ポイント】

資産のグルーピングをするうえで大切なことは「キャッシュを生み出す最小の単位であるか」、「キャッシュ・イン・フローが相互補完的か」の2点です。

第1回で、減損会計は、投資額が回収できない部分を明確にし、貸借対照表、損益計算書に反映する処理であることを説明しました。

ここで、通常、ABC株式会社は購入した機械装置を単独で使用しX事業の製品の生産をするのではなく、多くの場合では、購入した機械装置を含めた生産ライン全体が一体となって機能することでX事業の製品を生産していると考えられます。このように、キャッシュ・フローを生み出す最小の単位(生産ラインや工場等)に資産をまとめることを「資産のグルーピング」といいます。

資産のグルーピングは、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行います(減損会計基準 二 6.(1))。このグルーピングによりまとめられた資産又は資産グループ単位で減損が判定されることになります。

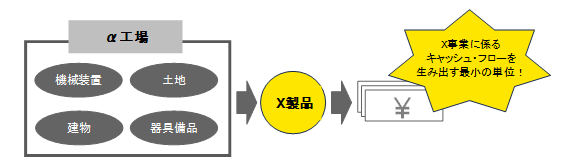

下記の図の場合、α工場全体がX事業の「キャッシュ・フローを生み出す最小の単位」として考えています。

<図2-1>キャッシュ・フローを生み出す最小の単位

(設定)

- α工場は、ABC株式会社の管理会計上の1区分となっている。

- α工場はX事業の製品のみを生産している。

図2-1のα工場には機械装置、土地、建物、器具備品がありますが、これらが一体となってX製品を製造し、それらを販売することで売上が計上されます(キャッシュ・フローが生み出される)。したがって、個々の資産ごとに減損を判定せず、α工場をひとつのグループとして、減損を判定することになります。

実際には、一体となってキャッシュ・フローを生成するという要素に加え、企業の管理会計上の区分や投資の意思決定を行う際の単位等を考慮したうえで、キャッシュを生み出す最小の単位を判断することになります。また、当期に行われた資産のグルーピングは、原則として、翌期以降の会計期間においても同様に行う必要があります(企業会計基準適用指針第6号 固定資産の減損に係る会計基準の適用指針第9項)。

キャッシュ・フローを生み出す最小の単位同士の関連性が大きく、ある当該単位(構成部分)を切り離したときには他の単位から生ずるキャッシュ・フローに大きな影響を及ぼすと考えられる場合、相互補完的であると認められるため、同じ資産グループとして扱うことになります。

下記の図で相互補完性の概念について見てみましょう。

<図2-2>相互補完性

ケース①

- ABC株式会社ではX事業に関連する工場が2つあります。

α工場ではa製品(原料はb部品のみとし、β工場以外から入手することは不可能とする)を生産しており、β工場ではb部品を生産し、α工場へ供給しています。

ここで、β工場で生産する部品に市場性があり、外部販売が可能な場合、どうなるのでしょうか…

ケース①において、もしα工場が閉鎖されても、β工場は外部のY社という販売先があるため、キャッシュ・フローの減少幅は限定的であると仮定します。その場合、α工場とβ工場のキャッシュ・フローは相互補完的ではないと考えられるため、α工場とβ工場は各々で減損の判定を行うことになります。

この場合、

α工場においては、将来キャッシュ・フロー150<固定資産の帳簿価額200となり、減損の認識をする必要があります。一方β工場においては、将来キャッシュ・フロー100>固定資産の帳簿価額30となり、この時点においては、減損を認識する必要はないと考えられます。

ケース②

- β工場で生産する部品に市場性がなく、α工場のみに販売している場合...

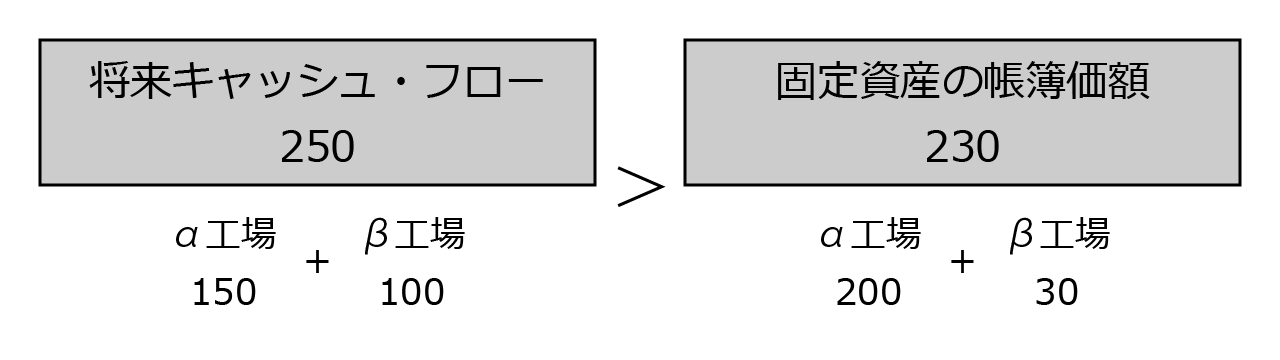

ケース②の場合、α工場の閉鎖によりβ工場は販売先を失うため、キャッシュ・フローの減少幅は大きいと考えられます。このような場合、α工場とβ工場のキャッシュ・フローは相互補完的であると考えられ、α工場+β工場を一つの資産グループとして減損を検討することになります。

今回の場合では、概ね独立したキャッシュ・フローを生み出す最小の単位(α工場+β工場)で将来キャッシュ・フローと固定資産の帳簿価額を比較すると、以下の図のようになり、減損の減損を認識する必要はないと考えられます。

<図2-3>

わかりやすい解説シリーズ「減損会計」

- 第1回:減損会計の概要 (2025.12.18)

- 第2回:資産のグルーピング (2025.12.18)

- 第3回:減損の兆候 (2016.09.15)

- 第4回:減損損失の認識の判定 (2016.09.26)

- 第5回:減損損失の測定 (2016.09.30)