EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

世界の新規上場動向 - 2025年1月~12月

EY新日本有限責任監査法人

企業成長サポートセンター

クロスボーダー上場支援オフィス

大梛 太一

1. 世界のIPO市場の概況

(1)2025年度のハイライト

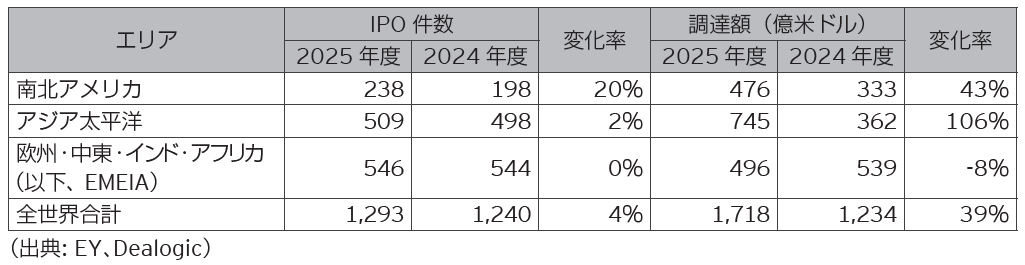

2025年度は、世界のIPO市場の安定化と再調整が行われた年度となりました。2025年度における上場市場のパフォーマンスは、AIに主眼を置く企業が上場市場を牽引し、世界全体では1,293件のIPOが実施(前年度比4%増加)され、1,718億米ドルが調達(前年度比39%増加)され、IPO件数・調達額共に対前年度比で増加し、全体としては好調でした。しかし、AIなど特定の分野では、バリュエーションに関する懸念が年の後半へ近づくにつれて顕著となりました。(表1)

表1 主要エリア別IPO実績

S&P500やナスダックなどの主要株価指数は、主要なテクノロジー企業の堅調な業績と強力なキャッシュフロー創出に加えて、インフレ鈍化に伴うマクロ経済見通しの改善により世界全体として市場の安定化が顕著となりました。しかし、地域によって状況は様々でした。欧州市場およびセクター(工業・金融サービスを含む)の一部では堅調な勢いを見せましたが、地政学的および政策上の不確実性により低迷したセクターもありました。アジア太平洋の一部地域では、対米ドル安や国内政策の好調が追い風となり、テクノロジーおよび半導体セクターではAI関連需要の恩恵を受けました。

年が進むにつれて、AIが市場動向に与える影響はますます顕著になり、AI関連投資が米国のGDP成長率の大部分を占め、将来の経済情勢を形作る上で極めて重要な役割を果たすことを示しました。また、金利予測の変化、地政学的緊張の継続、貿易および関税リスク、AI関連の評価に関する議論などにより、ボラティリティが依然として高い状況で推移しています。このような背景を受けて、多くの投資家は、強固なバランスシート、持続可能なキャッシュフロー、および不確実性を伴うマクロ経済を乗り超える能力を持った、実績のある企業を選好しました。

2. NAVIの世界

2025年度のIPO環境は、NAVI(nonlinear, accelerated, volatile, interconnectedの略称)の圧力の影響を受けました。AIの生産性の予測が急激に変動したことで、市場のナラティブは非線形的に変化しました。地政学的ショック、AIモデルをめぐる規制、金融政策のサプライズにより、数ヶ月にわたる着実な利益が数日で帳消しになる可能性が生まれたことで、リスクが加速しました。ボラティリティは不規則に急上昇し、堅調に見えるヘッドラインの強さの裏で、市場の信頼が脆弱なままであることを浮き彫りにしました。相互接続性があらゆる変化を増幅させ、AIエコシステム、サプライチェーン、貿易政策、そして金利の見通しは、ますます歩調を合わせて動くようになりました。このようなNAVI環境においては、戦略的な選択肢と多様な収益源、そして信頼性の高いAIとの統合を兼ね備えた企業が、投資家からの大きな注目を集めました。

3. 世界のIPO市場の概況

(1)南北アメリカ

2025年度の南北アメリカエリアのIPO活動は、上場件数は238件(前年度比20%増加)、調達額は476億米ドル(前年度比43%増加)となり、2022年度のIPO活動の落ち込みからの回復が継続しました。

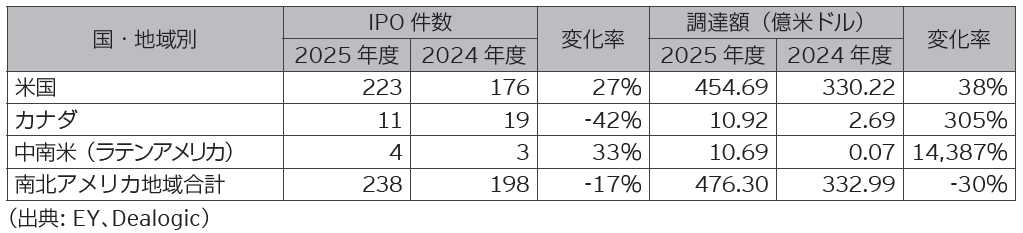

米国IPO市場は、南北アメリカ地域全体として活況を呈し、大規模で高い質を伴った上場案件が多く見られました。米国内証券取引所で行われた上場件数は223件(前年度比27%増加)、調達額は455億米ドル(前年度比38%増加)となりました。10億米ドル超えの調達が実施された大型上場案件は2024年度の7件から11件に増加し、総調達額の40%以上を占めました。1億米ドル超えの調達が実施された上場案件数は、合計70件に上りました。(表2)

表2 南北アメリカのIPO実績

(2)アジア太平洋エリア

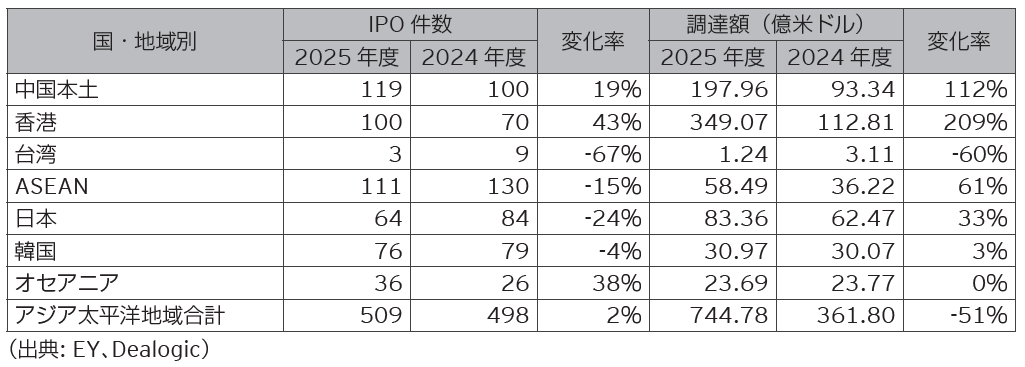

2025年度のアジア太平洋地域のIPO市場は、上場件数は546件(前年度比2%増加)、調達額は745億米ドル(前年度比106%増加)となりました。件数は横ばいではありましたが、調達額は前年度比で約2倍に増加し、調達額で世界上位10のIPO案件のうち7件の大型IPO案件がアジア太平洋エリアにて行われました。

グレーターチャイナでは、引き続きアジア太平洋地域のIPO市場の成長を牽引しました。特に香港は、中国本土の企業が香港を優先的に上場先として選んだことで、世界で最も好調な市場の一つとなりました。日本では、前年比で取引件数が24%減少したものの、調達額は33%増と大幅に増加しました。調達額増加の要因として、2018年度以来最大規模となる、2025年度の世界上場企業上位10社のうち2件を含む大型取引が牽引したためです。ASEAN全体においても、IPO件数は前年比で15%減少しましたが、調達額は前年度比で61%増加しました。調達額増加の要因として、シンガポール内証券取引所において大手不動産投資信託の上場が2件行われ、合計で約15億米ドルの調達を達成したためです。

アジア太平洋市場は、今後も安定した勢いを維持できる好位置に立っています。中国本土と香港における堅調なパイプラインに加え、好ましい金利環境、地政学的懸念の緩和、イノベーション主導の成長の継続が、好調なIPO活動を支えると予想されます。(表3)

表3 アジア太平洋地域のIPO実績

(3)EMEIA

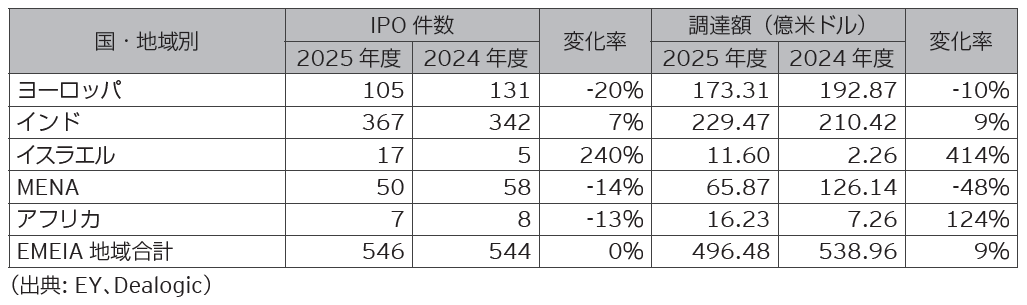

2025年度のEMEIA(ヨーロッパ、中東、アフリカ)のIPO市場は、上場件数は昨年度と同水準で546件、調達額は496億米ドルで前年度比8%減少となりましたが、世界で最も活発、かつ世界で最も地理的な多様性に富んだ上場が行われた地域としての地位を維持しました。IPO件数では昨年同様に南北アメリカおよびアジア太平洋地域を上回り、スイス証券取引所にて調達額が世界3位となった大型IPOが行われ、インド国立証券取引所においても調達額が世界11位となった大型IPOが行われました。

欧州全体のIPO市場は、IPO件数は前年の131件から20%減少の105件、調達額は前年から10%減少の173億米ドルとなりましたが、縮小よりもむしろ市場の構造的な再調整が反映されたものでした。再調整の要因として、公開市場と非公開市場の間で続く競争が考えられます。民間セクターには潤沢な資金余力があるため、企業は非公開状態を継続する期間が長期化しています。結果として、欧州市場ではIPO活動は縮小し、キャッシュフロー重視のビジネスモデル、強固なガバナンスと明確な価値創造ロードマップを重視する傾向となってきています。また、欧州のパイプラインは、AIの導入、先端的な製造業、エネルギー構造の転換、サプライチェーンの再設計などのテーマを反映し、より革新的なものとなっています。英国のIPO市場は、5億米ドルを超えた2件の上場が行われるなど前年度比で成長の兆しを見せたものの、2025年度においても静かな状況が続きました。

インドのIPO市場は、2025年度においてもEMEIA地域で最も活発な成長エンジンの一つとしての役割を維持し、IPO件数は367件(前年度比8%増)、調達額は229億米ドル(前年度比9%増)となりました。好調の要因は、力強い経済成長、底堅い市場心理、より有利な規制環境に支えられたものです。多くの案件は比較的小規模ですが、インドはIPO調達額で世界上位に位置し、資本市場の深さと強さを示しました。

中東・北アフリカ(MENA)地域では、50件のIPO(前年比14%減)が報告され、66億米ドル(前年比48%減)の調達となりました。減少の主な要因は、前年の様な超大型案件が2025年度には見られなかった為です。同地域のIPO市場は、世界的なボラティリティ、地政学的不確実性、原油価格の変動から、投資家心理を冷え込ませました。こういった逆風の中、サウジアラビア王国(KSA)では、10億米ドルを超えた大型IPOが実施され、同地域のIPO市場を牽引しました。

世界のIPO市場環境は、選別的で質を重視する方向となっていますが、EMEIA地域におけるIPO活動の広がりと多様性は、世界的なIPO発行の重要な供給源であり続けています。(表4)

表4 EMEIA地域のIPO実績

4. 2026年度のIPO市場の見通し

2026年度の世界のIPO市場は、改善するマクロ指標、予測可能性の高まる金融政策、投資家層の裾野拡大を背景に、慎重ながら前向きなセンチメントが継続する見通しです。AI・テクノロジー投資の勢いが触媒となり、スケール可能なモデル、強固なファンダメンタルズ、商用化の道筋が明確な企業に資金が集まると予想されます。一方で、インフラ投資、バリュエーション規律、市場吸収力への対応は課題ですが、全体的なセンチメントは依然として建設的です。2025年度のIPO市場では、大型株・スポンサー支援・クロスボーダー案件を含む多様なパイプラインが形成されつつあります。市場のボラティリティが抑制されるなどの市場状況が整えば、機動力(タイミング調整・エクイティストーリーの洗練化・資金調達手段の多様化)とガバナンス・財務報告・内部統制・戦略の明確化を積極的に進めた企業は、2026年度をIPO市場の回復が一段階進んだ年として迎えられる可能性があります。