EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

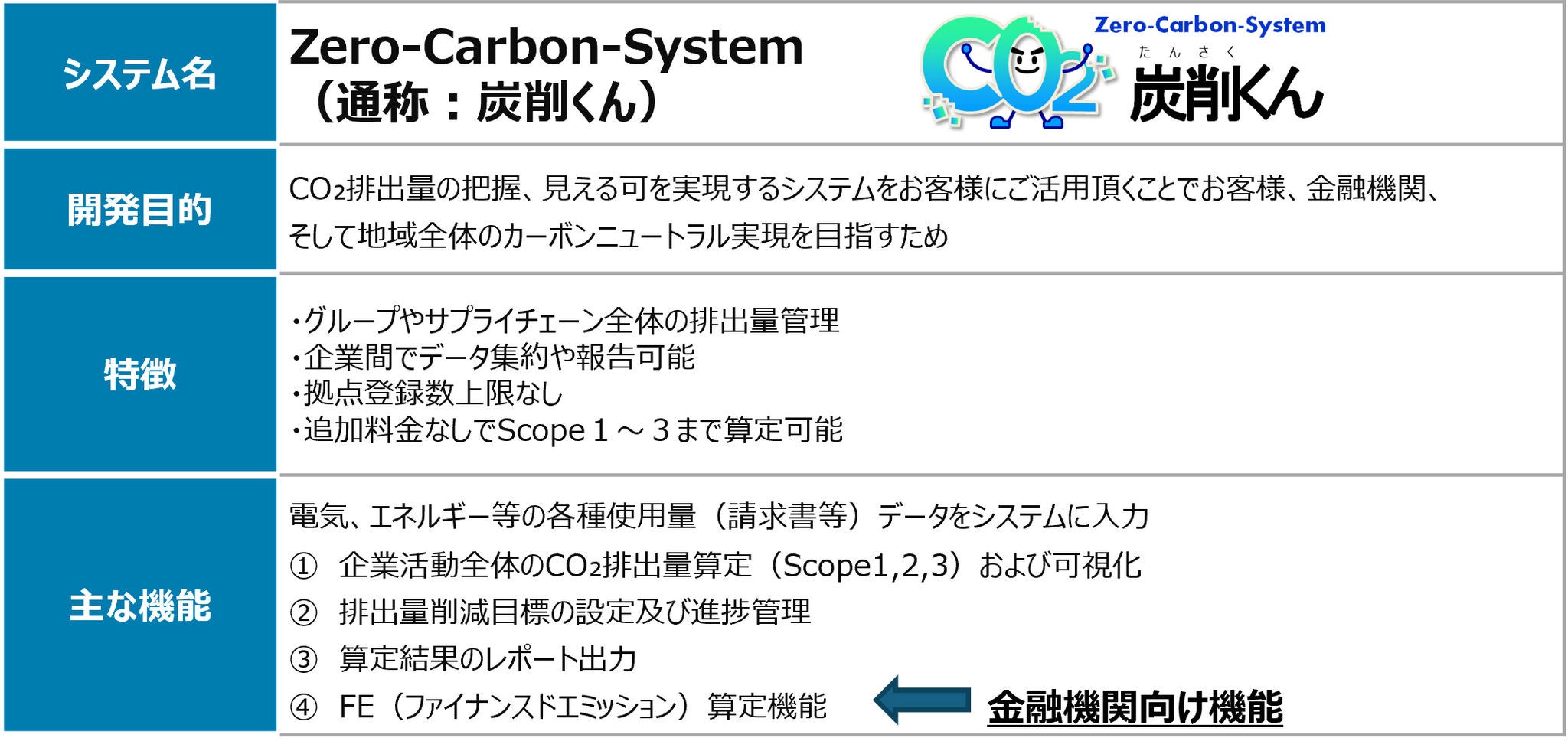

肥後銀行では独自のCO2排出量算定システム「炭削くん」を開発し、中小企業を中心とした地域社会における脱炭素を加速させる取り組みを、ご自身の地元である熊本県のみならず、ほかのエリアも含めて推進されています。

CO2排出量算定システムを開発する想いについて、肥後銀行 経営企画部 サステナビリティ推進室 副企画役 玉木 孝次郎氏、および、同室 末次 矩子氏にお話を伺いました。

要点

- 肥後銀行は、中期経営計画に掲げる「地域価値の向上」の一環として、地域企業の脱炭素を支援する目的として、CO2排出量算定システムである「炭削くん」を独自に開発

- 「炭削くん」は、熊本県内の中小企業による利用のほか、大企業のサプライチェーン排出量把握や、ほかエリアの地域金融機関への展開を通じて、広く脱炭素の取り組みに貢献

- 今後は、「炭削くん」に蓄積されるデータを活用した、CO2排出量削減に向けたアドバイスなど、データビジネスの展開についても検討

肥後銀行 経営企画部

サステナビリティ推進室

副企画役 玉木 孝次郎氏

サステナビリティ推進室

副企画役 玉木 孝次郎氏

肥後銀行 経営企画部

サステナビリティ推進室

末次 矩子氏

サステナビリティ推進室

末次 矩子氏

EY Asia-Pacific 金融サービス 気候変動・サステナビリティ・サービス(CCaSS)リーダー 兼 サステナブルファイナンスリーダー

EY新日本有限責任監査法人 パートナー

喜多 和人

EY新日本有限責任監査法人 パートナー

喜多 和人

EY新日本有限責任監査法人 金融事業部 気候変動・サステナビリティ・サービス(CCaSS) シニアマネージャー

真貝 一之

真貝 一之

肥後銀行として脱炭素への貢献とは

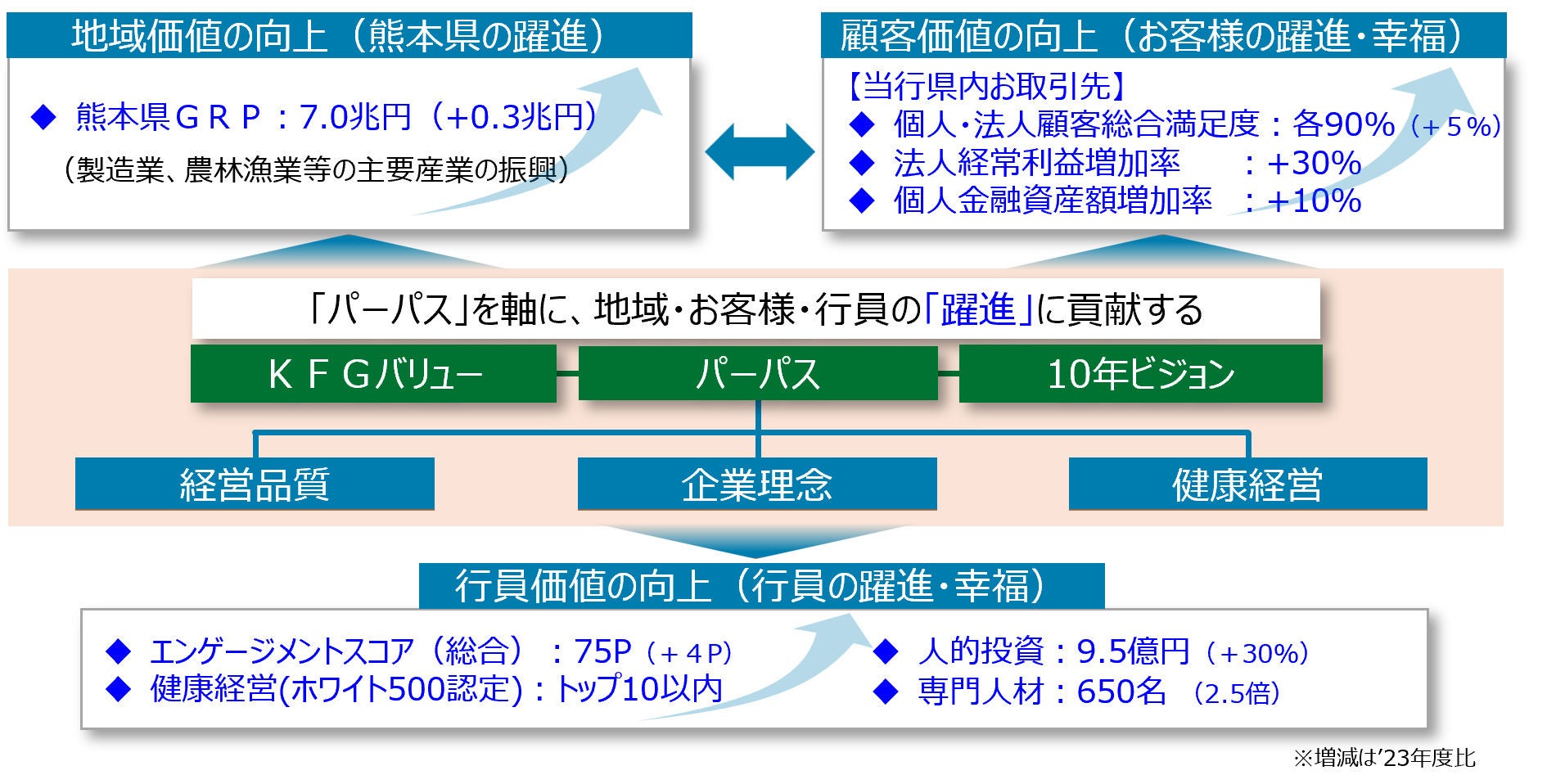

肥後銀行における中期経営計画「躍進」の概要、

www.higobank.co.jp/aboutus/pdf/plan.pdf、(2025年6月9日アクセス)

www.higobank.co.jp/aboutus/pdf/plan.pdf、(2025年6月9日アクセス)

(喜多)肥後銀行および親会社の九州フィナンシャルグループでは、2024年4月に中期経営計画「躍進」を策定されましたが概要をご教示いただけますか。

(玉木氏)肥後銀行を含む九州フィナンシャルグループでは、社会の変化に対応しながら地域経済・地域と共に成長することを目的として、中期経営計画「躍進」を策定しました。そこでは3つの「躍進」を柱としています。1つ目が「地域価値の向上」、2つ目が「顧客価値の向上」、3つ目が「行員価値の向上」です。これらの価値を躍進させることで、2030年ビジョンである「『地域価値共創グループ』への進化」を実現していきます。ここにはあえて「金融」という言葉を入れておらず、あらゆる可能性を追求して地域課題解決に貢献するグループを目指していきたいという想いがあります。

(真貝)複数のCO2排出量算定システムが存在する中で、あえて肥後銀行として、独自のシステムを開発し、「炭削くん」として販売した背景をご教示いただけますか。

(玉木氏)肥後銀行として、2018年にサステナビリティ推進室を設置して以来、お客さまの脱炭素の実現に向けた取り組みをおこなっています。さらに、2020年4月以降はSDGsコンサルティングを開始し、企業をサポートしてきました。その中で、経営者が脱炭素にどのように取り組めばよいかわからない、あるいは、取り組みたいものの既存のCO2排出量算定ツールの利用料金が高いという意見を多くいただきました。

そのため、中期経営計画「躍進」の1つ目「地域価値の向上」に関連しますが、当行で安価なツールを開発してお客さまに提供することで、地域のお客さまの脱炭素を実現できるのではないかと思い、開発に至りました。

(喜多)どういった企業の方にお使いいただいているのでしょうか。

(末次氏)「炭削くん」の対象として当初想定していた中小企業はもちろんのこと、プライム市場に上場している大企業や、熊本県の自治体にもお使いいただいている状況です。

「炭削くん」の特徴

(出典)肥後銀行提供データ

(出典)肥後銀行提供データ

事業会社等のCO2排出量算定に関する課題意識

(喜多)中小の事業会社の方がCO2排出量算定に関して抱えている課題意識はどういったものでしょうか。

(玉木氏)特に建設業、製造業と小売業の中小零細企業に多く活用いただいております。いずれの業種においても、法定開示の対象となるサプライチェーン上の大企業から、中小企業に対して、CO2排出量の算定状況についてアンケートを実施されていたり、2026年または2027年までに算定してほしいという要望を出されている企業もあります。このように、サプライチェーン上の大企業からの要請も年々強まってきていると感じています。

また、建設業については熊本県の入札においてCO2算定が加点要素になっています。そのほか、熊本県が実施している「熊本県SDGs登録企業制度」に登録された企業は、CO2排出量削減目標を設定し、定期的に県への報告や目標の更新をおこなっています。これらの企業が、簡易的な表計算ソフト等を用いた算定ではなく、体系だったCO2排出量を算定・管理したいというニーズを持っていらっしゃいます。

実際にCO2排出量を定期的に県へ報告されている企業では、手作業で算定していたところをシステムでおこなうことで、作業時間・コストの削減やヒューマンエラーの軽減につながったというお声をいただいています。

(喜多)大企業の方の問題意識はいかがでしょうか。

(玉木氏)大企業においては、自社でCO2排出量を算定するための独自システムを導入しているケースが多くみられます。しかし、サプライチェーン上の中小企業の取引先にも同様のシステム導入を求める場合、費用面の観点などから、独自システムの導入が難しく、取引先のCO2排出量の実データを集計できないという課題を持たれています。そのため、「炭削くん」を取引先に導入いただいき、取引先は自社のCO2排出量を算出・報告し、大企業はその数値をScope3の算定に活用するといった事例もあります。

(真貝)一方、自治体の方はどういった問題意識をお持ちなのでしょうか。

(末次氏)自治体においては、地域の企業に排出量の削減を促すためには、まずは市町村自体のCO2排出量を把握する必要があるのではという問題意識をお持ちです。そういった自治体を中心に熊本県内の10以上の自治体に「炭削くん」をご利用いただいております。

地域金融機関における脱炭素に向けた取り組み

(出典)肥後銀行提供データ

(喜多)肥後銀行として、「炭削くん」を融資先の中小企業に活用いただき、肥後銀行のScope3にあたるファイナンスド・エミッション(*1)を「炭削くん」を用いて算定するだけではなく、ビジネスモデルそのものを、ほかのエリアにおける地域金融機関に展開することは非常に特徴的だと感じています。この経緯についてご教示いただけますか。

(玉木氏)当行の頭取は常に「地域にどのような金融機関があるかによって、その地域の未来は変わる」と述べており、成り行きではなく、意志ある未来を切り開く重要性を行員に対して説いています。したがって、地域の脱炭素化を目指していく場合、地域金融機関がリードしてお客さまを支援していかないといけないという想いがあります。そうした中、地域の脱炭素に向けて開発した「炭削くん」をほかのエリアにおける地域金融機関にも導入いただくことによって、当該エリアの脱炭素に向けた取り組みをけん引いただきたいと思っています。また、脱炭素に向けた悩みは共通する点も多く、好事例を共有することによって、一緒に地域をより良い方向へ変えていきたいと考えています。

(真貝)ほかの地域金融機関が「炭削くん」の導入に至った背景はどのようなものでしょうか。

(末次氏)やはり一番大きいのは地域の脱炭素を進めていかないといけないという課題認識をお持ちで、当行の想いに共感いただけたのではないでしょうか。また、今後の脱炭素に向けた対応を金融機関と一緒にやっていける安心感や課題の共有などができる点を評価いただけたのではないかと感じています。

(玉木氏)そのほか、「炭削くん」をホワイトラベルとして販売し、導入いただいた地域金融機関の融資先にも「炭削くん」を活用いただくことで、行員がCO2排出量をリアルタイムで確認し、お客さまの支援につなげることができるほか、地域金融機関におけるファイナンスド・エミッションも容易に算定・活用できる点は大きな特徴と感じています。

(真貝)肥後銀行は「九州・沖縄地銀連携協定(Q-BASS)」(*2)の中で、お客さま企業のサステナビリティ経営支援についてもリーダーとして活動されているようですが、どういった背景があるのでしょうか。

(玉木氏)金融機関同士はライバルというイメージがあると思いますが、サステナビリティ分野における課題や期待される役割は共通するものが多く、他の金融機関とも積極的に協力していくことで、九州・沖縄・山口地域における脱炭素社会の実現に貢献していくことができると考えております。活動の中では、各行や所有するサステナビリティ分野の商品やサービスなどの相互利用促進や、サステナビリティ機運醸成のための行員向けの勉強会を行っております。

(喜多)今後、地域における脱炭素社会の実現にどのように貢献していきたいと考えておられますか。

(玉木氏)熊本県だけでなく、熊本県を超えた地域の金融機関と連携し、相乗効果を生み出すことができると考えています。これにより地域社会やそれぞれの金融機関におけるお客さまの脱炭素に貢献できると考えています。

CO2排出量算定の先を見据えた活動

(喜多)地域の脱炭素化に貢献するという観点から、今後どのように活動していきたいと考えておられますか。

(玉木氏)利用者の声を大事にしたアジャイル開発を続けていきたいと思いますが、大きく2つあります。1つ目は、「炭削くん」を単にCO2排出量を算定するだけのツールではなく、削減のフェーズにまで拡大していきたいと考えています。2つ目は、ファイナンスド・エミッションを算定できるアセットクラスを拡大していきたいと考えています。

(真貝)1つ目の削減のフェーズまで活用というのは、具体的にどういったことを想定されているのでしょうか。

(玉木氏)まずは、例えばAIが「XXという施策でCO2排出量を削減できます」といった推奨をしてくれるような削減に役立つ機能をシステムに実装したいと考えています。その後、オフセットとの連携や、脱炭素に必要な要素が「炭削くん」で完結できるようにしたいと考えています。

(末次氏)将来的には、「炭削くん」に蓄積されたデータを活用して、他社におけるCO2排出量削減につながった好事例を紹介するなど、データビジネスにつなげていければと考えています。

(真貝)AIの普及により、一般的な情報を収集するのは当たり前となってきている一方、蓄積データの活用というのは、ほかのシステムが持っていないため、差別化しやすい要因となります。データ連携の仕方もさまざまな方法が考えられる中で、データビジネスというのは、今後多種多様な展開の可能性がある領域だと感じています。

地域における脱炭素社会の実現に向けて

(喜多)地域経済の中心にいらっしゃる地域金融機関がサステナビリティの取り組みを推進するにあたって重要なことは何でしょうか。

(玉木氏)先ほど頭取のメッセージを紹介致しましたが、私たちは地域社会の未来はその中心にどんな地域金融機関が存在するかによって変わると本気で考えています。したがって、地域における脱炭素、環境問題に関する意識醸成は、地域金融機関の役割・使命であると感じています。当行では、CO2排出量の算定を足掛かりに進めていますが、こういった一つ一つの取り組みについて、多くの企業が自分ごととして受けとめ、主体的に取り組むことで、日本の多くの地域が持続可能な地域となるように、地域金融機関としてさまざまなステークホルダーと協力していきたいと考えています。

(喜多)中小企業におけるCO2排出量の算定や脱炭素に向けた取り組みは、日本全体のカーボンニュートラルを考慮した場合は非常に重要ですが、なかなか進んでいないのが実情です。そうした中で、中小企業の課題をよく把握している地域金融機関だからこそのアプローチにより、地域の脱炭素化に貢献し、ひいては持続可能な地域経済の発展にもつながると感じました。

本日はお忙しい中インタビューのお時間をいただき、ありがとうございました。

左から肥後銀行 末次氏、玉木氏、EY喜多、EY真貝

(*1) ファイナンスド・エミッションとは、報告企業が行った投資及び融資に関連して、投資先又は相手方による温室効果ガスの総排出のうち、当該投資及び融資に帰属する部分をいう。

(*2) Q-BASS とは、「Kyushu-Okinawa Banking Alliance Semiconductor Solution」の頭文字を取った愛称で、九州・沖縄・山口の地域金融機関13行が加盟している連携協定をいう。

【共同執筆者】

真貝 一之

EY新日本有限責任監査法人 金融事業部 気候変動・サステナビリティ・サービス(CCaSS) シニアマネージャー

安積 優

EY新日本有限責任監査法人 金融事業部 気候変動・サステナビリティ・サービス(CCaSS) マネージャー

田邉 圭介

EYストラテジー・アンド・コンサルティング株式会社 デジタル・イノベーション AI&データ マネージャー

秋吉 陽介

EY新日本有限責任監査法人 金融事業部 気候変動・サステナビリティ・サービス(CCaSS) マネージャー

※所属・役職は記事公開当時のものです。

サマリー

脱炭素の取り組みの推進が難しいといわれている中小企業は、地域の脱炭素を果たす上で非常に重要な役割を担っています。CO2排出量算定システムを自社開発し、CO2排出量の算定・削減を地域の中小企業に対して普及させることは、地域における脱炭素に向けた地域金融機関としての重要な役割の1つと言えるでしょう。

関連記事

金融機関におけるサステナビリティ関連のリスクおよび機会の財務的影響の計測方法と整理について ~最も注目度が高いと見込まれる開示項目への考察~

2025年3月5日にSSBJから公表されたサステナビリティ開⽰基準では、多様な開⽰項⽬の要求がありますが、特に難易度が⾼くかつ注⽬度も⾼いと予想される財務的影響について考察します。 さらに、主な対象を⾦融機関とした時に、財務的影響の中⼼と考えられる信⽤リスクについて、時間軸と蓋然(がいぜん)性の軸を使って整理を試みます。

PCAFスタンダード・パートAのコンサルテーション~資金使途特定型や削減貢献量等の計測に係る新たなガイダンス案を公表~

2024年12月、PCAFはファイナンスド・エミッション(FE)に関するメソドロジーガイダンスであるPCAFスタンダード・パートAについて、市中協議文書を公表しました。市中協議の締め切りは2025年2月28日で、協議結果を踏まえ、2025年中に改定版へ新たな計測手法が反映される見通しです。

トランジションファイナンスはメインストリームとなるか~脱炭素化に向け、当局やイニシアチブが柔軟性や実効性のある資金提供を後押し~

新たなグリーンウォッシュとして批判されることすらあったものの、サステナブルファイナンスの一部として認知されつつあるトランジションファイナンス。今後、科学に基づく理想と、実社会の現実とのギャップを埋める現実解として機能し、トランジションが加速するか、注目されます。

EYの関連サービス