EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

退職給付会計とは、企業が従業員の退職後に支払う給付に関する会計処理を指します。本稿では、日銀の利上げが退職給付会計にもたらす影響を考察します。

要点

- 日銀の利上げは、家計部門・企業部門・政府部門それぞれに対してメリットだけでなくデメリットももたらすが、退職給付会計の積立状況は(特定の制度を除いて)好転すると考えられる。

- 金利変動が退職給付会計に及ぼす影響を検討する際には、資産側もセットで考える必要がある。

利上げ観測と日銀の動向

日銀の利上げがもたらすメリットとデメリット

退職給付会計とは

退職給付会計への影響

退職給付会計と金利上昇との関係性

*クリックすると各章に移動します。![]()

利上げ観測と日銀の動向

日銀の金融政策について、2025年1月に引き続いて再度の利上げ観測が市場関係者の間で高まっています。一般論として利上げにはインフレ抑制効果があるので、昨今の物価上昇ペースが行き過ぎだと日銀が判断しているのであれば、それを緩和するためには利上げは有効な方策と考えられます。

植田総裁は利上げ継続の意向を示している一方で、そのペースについては慎重な姿勢を崩していません。その背景としては、家計部門・企業部門・政府部門それぞれに対して、利上げが及ぼす悪影響との天秤にかけているためと考えられます。

日銀の利上げがもたらすメリットとデメリット

はじめに、日銀の利上げがもたらすメリットとデメリットについて、家計、企業、政府の部門別に見てみましょう。

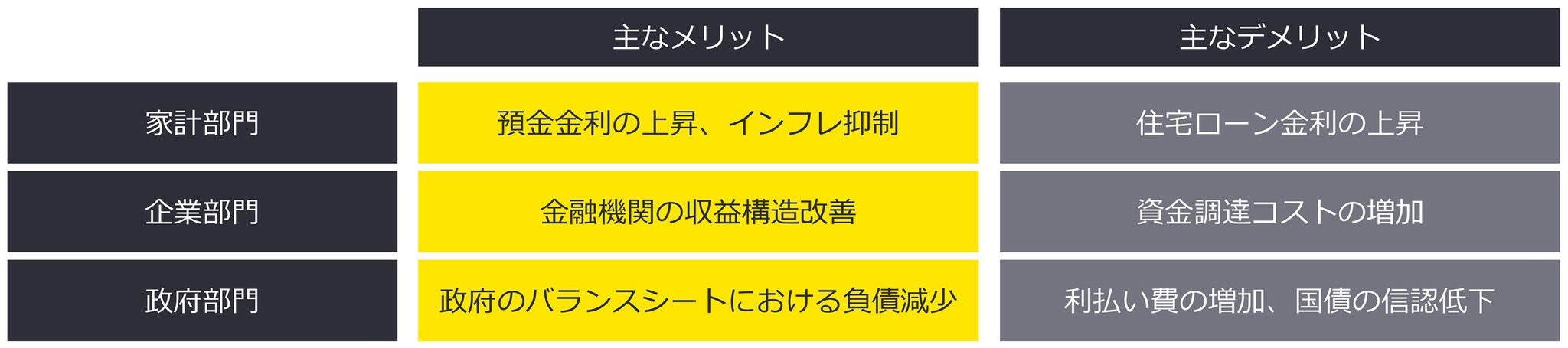

家計部門

利上げが家計部門にもたらすメリットとしては預金金利の上昇やインフレ抑制効果などが挙げられますが、一方で直接的なデメリットとして住宅ローン金利の増加が挙げられます。現在の日本では変動金利を選択する世帯が多いため 、利上げによって住宅ローン金利が上昇すると返済額も増加し、家計の資金繰りを圧迫する要因となります。最近では、不動産価格高騰のあおりでやむなく返済可能額ギリギリの住宅ローンを抱えている世帯もあるため、中間層を中心に大きな影響を受けることとなります。

企業部門

利上げが金融機関にもたらすメリットとしては中長期的な収益構造の改善が挙げられますが、短期的には保有債券の価格下落によって財務数値は悪化します。また、多くの事業会社にとっては、新たな設備投資意欲の減衰や借換時の条件変更による財務の悪化を招くため、マクロ経済に景気後退や株価低迷を引き起こす恐れがあります。

政府部門

利上げが政府部門にもたらす影響としては、見かけ上は政府のバランスシートにおける負債が減少するというメリットがある一方で、利払い費の増加という実態的なデメリットが生じます。歳入の一定割合を公債金で賄う財政構造 を一朝一夕で見直すことは困難であるため、新規発行分から段階的に表面利率の高い国債へと置き換わっていき、その結果国債の新規発行額が膨らんでいきます。新規発行額の増加自体が国債の信認低下につながるという課題もさることながら、国内需要を上回る新規発行分を消化するために海外依存が進行する恐れもあります。海外依存自体は、円建てで消化できる限りは致命的な問題にはならないのですが、国債の信認が低下している諸外国では国外で消化するために外貨建てでの発行を余儀なくされるケースもあり、外貨建ての発行が増えると通貨危機を招くリスクがあります。

このように、日銀が利上げをすると部門ごとにメリットとデメリットが生じるというのが現状です。

その一方で、退職給付会計においては好転の影響をもたらす可能性があります。

退職給付会計とは

退職給付会計とは、企業が従業員の退職後に支払う給付(退職金や企業年金など)に関する会計処理を指します。将来支払うべき給付は企業にとっては負債と見なされるため、退職時の給付額のうち、過去の勤務期間に起因して発生したと見なされる部分の現在価値(=退職給付債務)を負債計上する必要があります。また、退職給付債務の1年間の増加額を退職給付費用として費用計上します。一方で、外部の金融機関に積み立てている年金資産を資産計上し、年金資産から得られる期待運用収益を収益計上します。

退職給付会計への影響

翻って、日銀の利上げによる企業の退職給付会計への影響を検証します。退職給付会計の「退職給付債務」とは、退職金や確定給付企業年金(DB年金)の従業員への支払いに備えて企業が計上する負債で、以下のとおり、退職時年齢 x に関して足し上げることで計算されます。

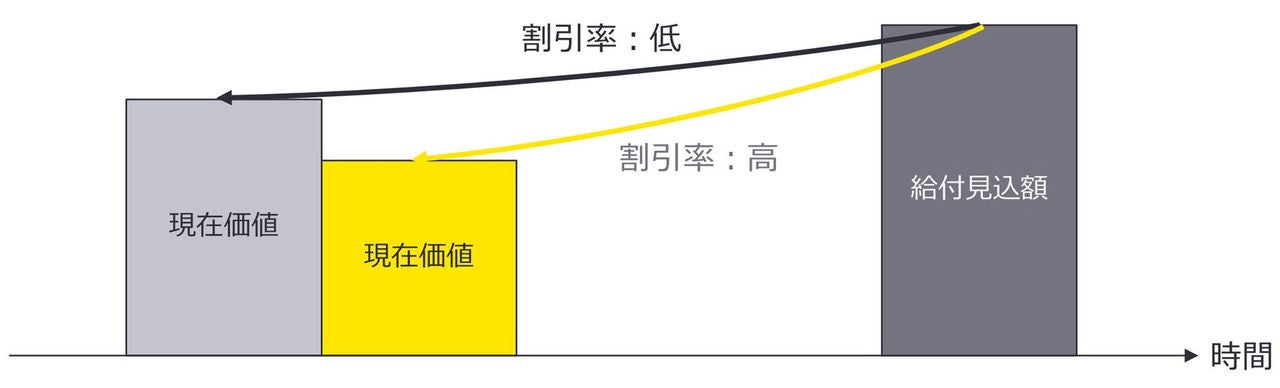

将来の支払見込時点の給付見込額を現在価値に割り戻すために用いられる「割引率」は、期末における国債、政府機関債及び優良社債の利回りに基づいて決定されます。したがって、金利が上昇すると現在価値に割り戻すための「割引現価」は小さくなります。その結果、「給付見込額」が変わらなければ退職給付債務が減少し、退職給付会計の積立状況が好転します(図1)。

図1:金利が上昇すると現在価値が低下するロジック

一方で退職給付会計の制度によっては、好転の効果が見られないケースもあります。

「給付見込額」が金利変動の影響を受けるかどうかは、その退職給付制度が「キャッシュ・バランス・プラン」を導入しているかどうかによって異なるのです。キャッシュ・バランス・プランとは、毎年の再評価率に応じて加入中の仮想個人勘定残高が付利される給付設計です。加入中の再評価率が国債利回りに連動する制度の場合には、金利上昇に伴う従業員への給付額増加分が割引率の上昇分と相殺するため、退職給付債務はあまり変わらない場合もあります(再評価率に上下限を設けている場合など、その企業が実施するキャッシュ・バランス・プランの詳細によって結論が異なる場合があります)。

ただし、多くの退職給付制度はキャッシュ・バランス・プランではないので、給付見込額は金利変動の影響を直接的には受けないと考えられます。

また、DB年金制度を実施している場合には、利上げが年金資産に及ぼす影響もセットで考慮する必要があります。国内金利が上昇すれば国内債券の価格は下落しますし、利上げが景気低迷を招いた場合には国内株式の価格は下落します。ただし、最近では運用ポートフォリオの分散が進んでいる点も加味すると、例えば外国株式や外国債券は一次的には国内の利上げの影響を受けませんし、オルタナティブ投資にも金利変動との相関が少ない商品がありますし、保険会社の提供する一般勘定も(解約しない限りは)金利上昇による悪影響は受けないと考えられます。

退職給付会計における負債への影響と資産への影響を総括すると以下のようになります。

また、退職給付費用への影響(=勤務費用+利息費用-期待運用収益±未認識項目の償却額)を総括すると以下のようになります。

退職給付会計と金利上昇との関係性

家計部門・企業部門・政府部門においては、利上げがもたらすメリットとデメリットを天秤にかける必要がありましたが、退職給付会計のみに注目すれば(キャッシュ・バランス・プラン以外は)利上げによるメリットのほうが大きいと言えます。これは将来の支払見込時点までの時間的価値を反映して退職給付額を増加させる給付算定式になっていないことに起因しており、逆に言えばキャッシュ・バランス・プランは時間的価値を給付額に反映できる制度だという解釈もできます。そのため、世間ではキャッシュ・バランス・プランには金利変動を相殺できる特徴があると言われています。

ただし、金利変動が負債側に及ぼす影響を概ね相殺できたとしても、上の考察のとおり資産側に及ぼす影響は残るため、退職給付会計に及ぼす影響を考慮する上では資産側とセットで考える必要があります。すなわち、金利変動の影響を抑制する目的でキャッシュ・バランス・プランを導入するのであれば、そのDB年金資産の運用商品を選定する際に金利との相関を商品選びの要件として考慮する必要があると考えられます。

【共同執筆者】

EYストラテジー・アンド・コンサルティング株式会社

シニアマネージャー

立本 貴大

※所属・役職は記事公開当時のものです。

- 令和5年度で84.3%が変動金利を選択しています。(国土交通省「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」(2025年3月))

- 令和7年度の一般会計の当初予算は歳入の25%が公債金(国債など)で賄われています(財務省「令和7年度一般会計予算 歳出・歳入の構成」(2025年10月27日アクセス))。今後組まれる補正予算も含めると、公債金の比率はさらに増加すると考えられます。

サマリー

本稿では、日銀の利上げがもたらす退職給付会計への影響を考察しました。キャッシュ・バランス・プラン以外の退職給付会計においては、日銀の利上げはデメリットよりもメリットのほうが大きいと言えます。ただし、負債側と資産側をセットで考える必要があり、DB年金資産の運用商品を選定する際には金利との相関を考慮する必要があります。

関連記事

確定拠出年金(DC)法改正で見えてきた、福利厚生と組織活性を両立させる次代の年金制度設計パラダイム

DC年金法改正により、2026年4月から掛金の拠出制限が撤廃され、2027年1月から拠出限度額が拡大されます。これを受けた企業の対応事項と、利便性が大幅に向上したDC年金制度を活用した制度設計スキームをご紹介します。

ジョブ型雇用に適した退職給付制度設計で鍵となるのは、同一労働同一賃金、雇用の流動性、自律的なキャリア形成、多様性とフレキシビリティです。

企業年金の制度設計「基本のキ」――退職給付制度の歴史と企業年金の意義

企業年金の制度設計では、事業環境や雇用モデルなどの企業の戦略が反映されることが重要です。本稿では企業年金の歴史や報酬哲学をひも解きながら、制度設計に必要な視点を解説します。

ニュースリリース

EY Japan、新しい雇用モデルに適した企業年金・退職金制度の導入を支援する「企業年金コンサルティングサービス」を開始

EYストラテジー・アンド・コンサルティング株式会社(東京都千代田区、代表取締役社長 近藤 聡)は、2025年7月1日より、従来の新卒定年を前提とした企業年金や退職金制度を、新しい働き方に即した設計へと見直す企業年金コンサルティングサービスを開始します。

EYの関連サービス

-

企業年金コンサルティングでは、企業年金および退職金制度等の導入・運営を支援します。急速に変化する雇用環境に対応し、従来の新卒定年を前提とした企業年金や退職金制度を、新しい働き方に即した設計へと見直し、従業員のエンゲージメントを高めるご提案をいたします。また、既存の確定給付型年金制度の効率的な管理を支援し、企業の年金制度運営をサポートします。

続きを読む