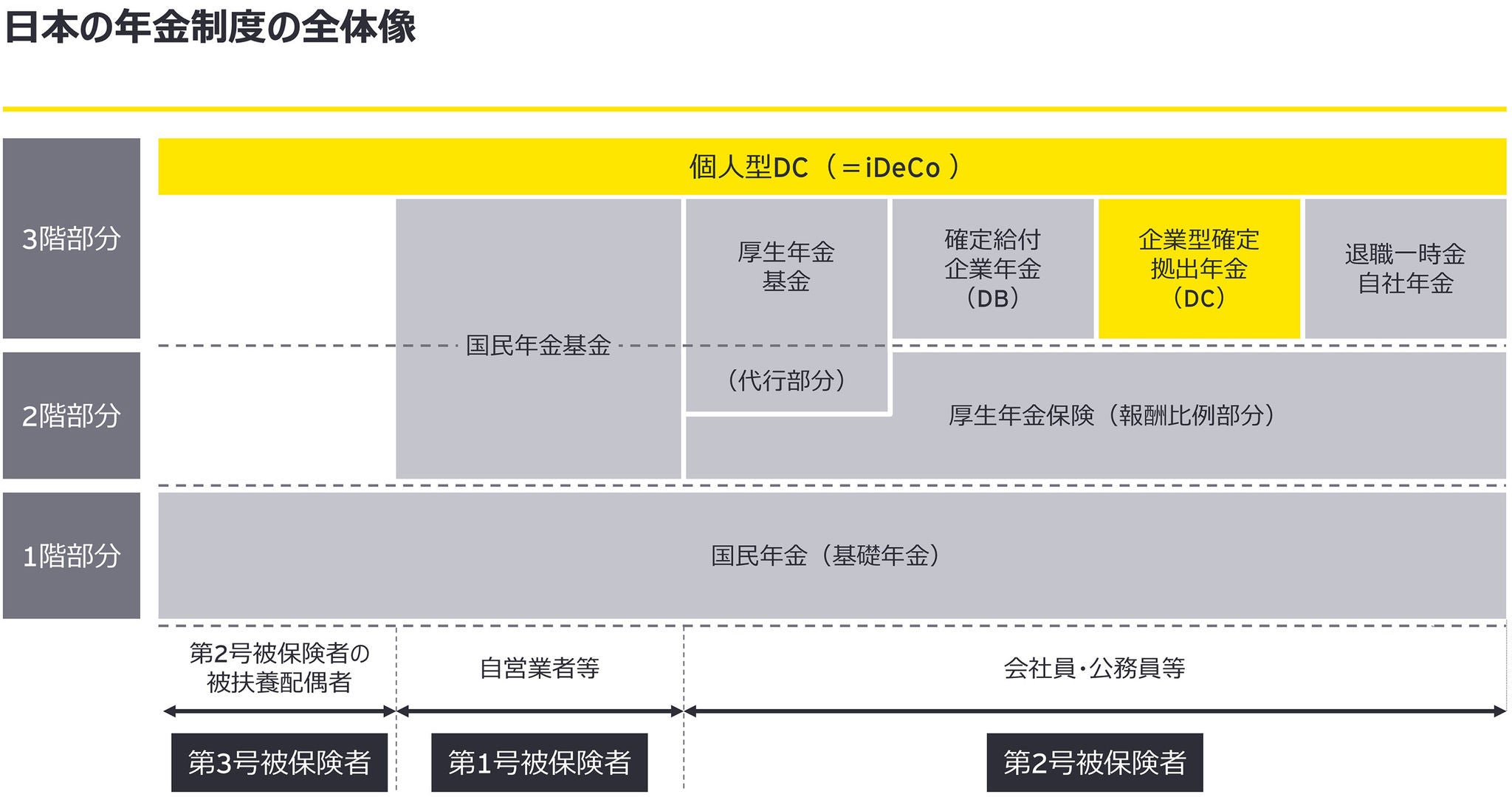

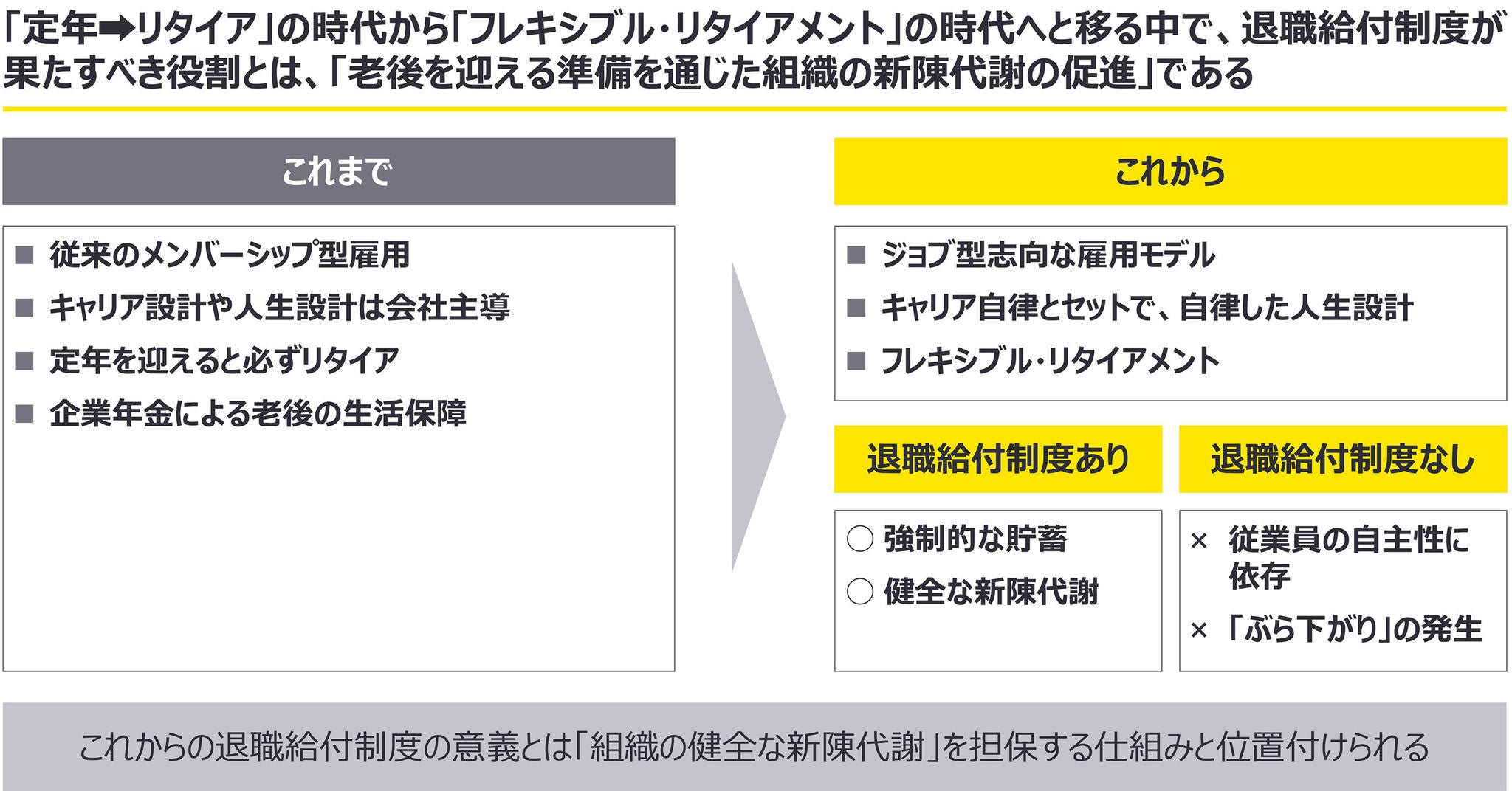

「身分保障」から「自律性」へとシフトする企業年金

最初に登壇したEYストラテジー・アンド・コンサルティング株式会社 ピープル・コンサルティング シニアマネージャーの立本貴大はまず、この10年の傾向として、個人型DCであるiDeCoの加入者数が顕著に増加を続けるとともに、DB(確定給付企業年金)からDC(確定拠出年金)への移行が徐々に進んでいる状況を明らかにしました。それによると、企業が実施する制度数では、DBが微減で企業型DCが微増。加入者数でも、DBが横ばいで企業型DCが微増である一方、iDeCoの伸びは著しく10年で十数倍にも急増。背景には、アベノミクスによる株高で若年層を中心に投資への関心が増してきたこともあるようです。

このiDeCoの普及に見られる投資意欲の高まりは、企業年金のあり方がDBからDCへ、すなわち「身分保障」から「自律性」へと重心を移しつつある状況の後押し要因でもあると、立本は指摘します。DBは、役割重視や年功重視のポイント制を取り入れるなど「功労報償」の性格が強い制度であり、老後の所得保障を会社に任せるといった「身分保障」により近い位置にあります。これに対してDCは「賃金後払い」の性格が強く、勤続年数や年齢を問わずに掛金が設定されるなど終身雇用からの脱却傾向にも沿っており、掛金運用とそのリスク負担を従業員に委ねるという「自律性」の高い制度となっています。

「DBからDCへの移行が進みつつある背景には、バランスシートの圧縮効果や掛金追加拠出のリスク回避といった財務面でのインセンティブだけでなく、こうした人事面でのパラダイムシフトもあり、それらが相まってDC拡大への機運が醸成されています」(立本)

DC法改正で「マッチング拠出」の利便性が大きく向上

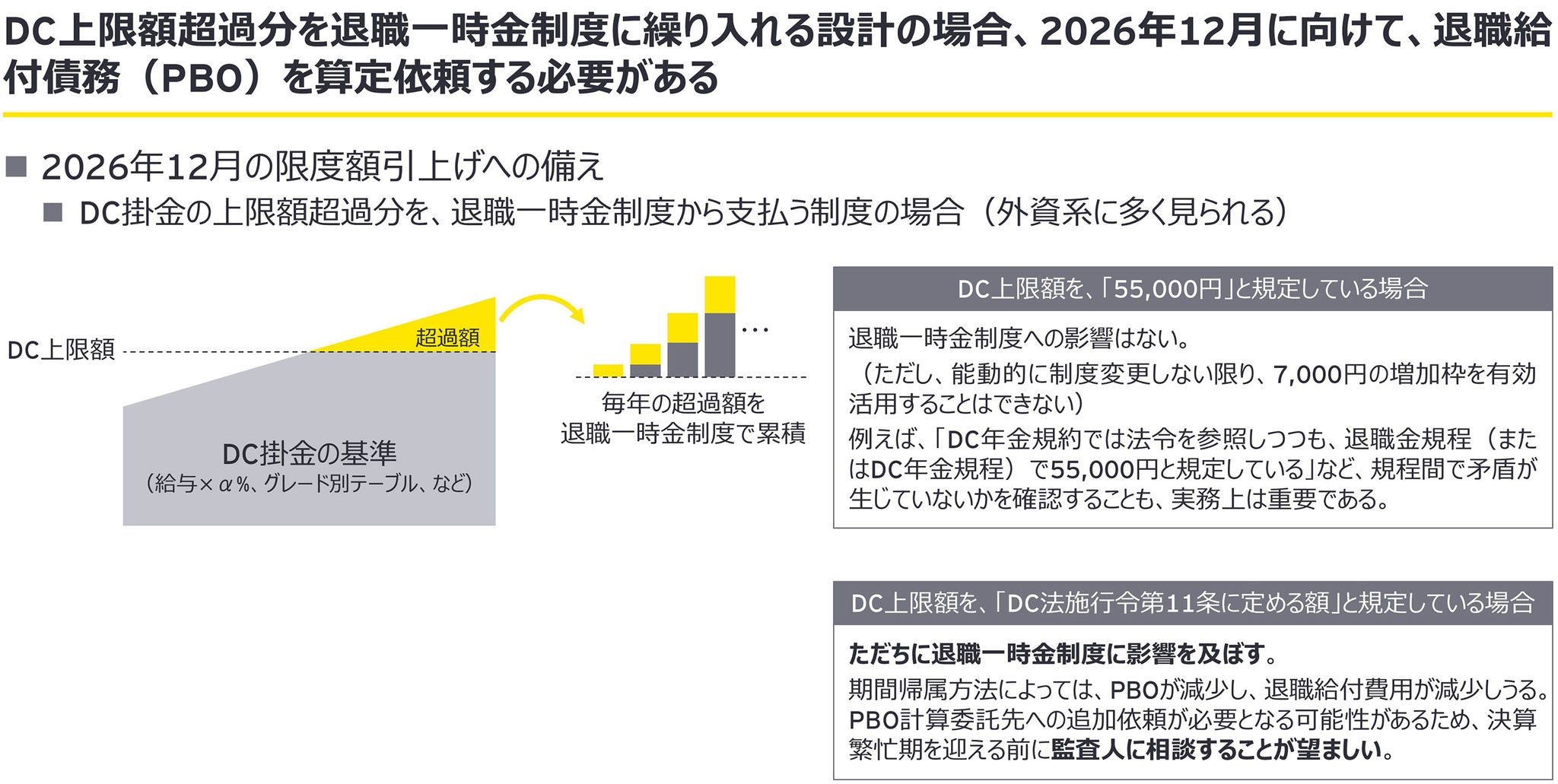

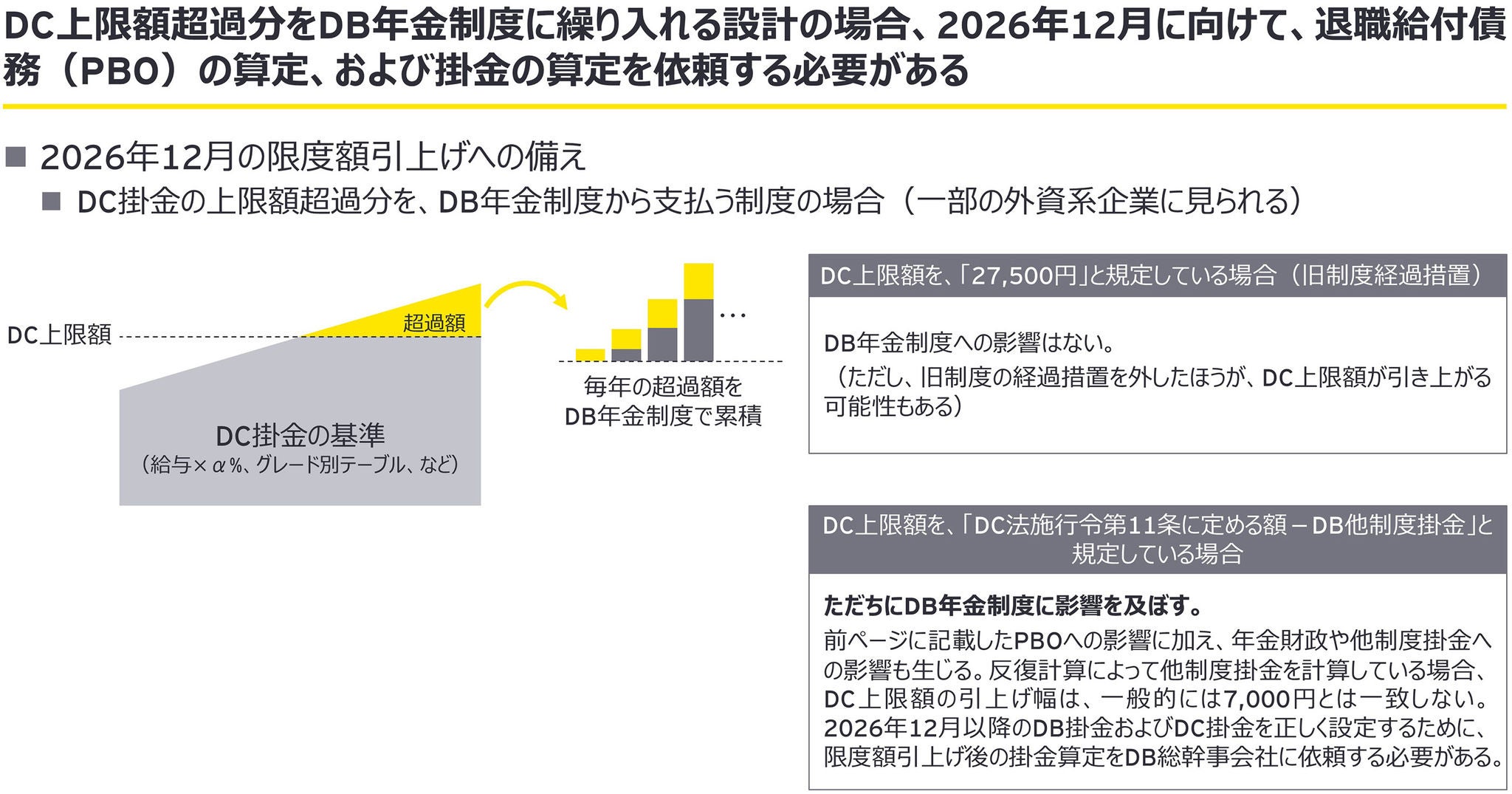

次に立本は、このようなDC普及への追い風となる「DCの法改正」をテーマに解説。「企業型DCやiDeCoは数年おきに法改正され、どんどん使い勝手がよくなっている」とした上で、企業型DCにおいて加入者本人も掛金を上乗せできる「マッチング拠出」が可能になったこと、iDeCoの加入資格が拡大してきたこと、55,000円の総枠の範囲内で拠出限度額が引き上げられてきたことなどの経緯を追いました。

これまでの拠出限度額は、「公的年金+私的年金で退職前給与の6割程度確保」を前提に設計されていますが、企業年金の実施状況により、本人が希望しても総枠を使い切れない場合があるのが実情でした。その是正に向けた、事業主掛金を超える加入者掛金の拠出を可能にする2026年4月の法改正、ならびに2026年12月に予定される55,000円から62,000円への拠出限度額の引き上げが、人事関係者の大きな注目を集めています。これにより、2号被保険者は全員が平等に拠出限度額の総枠を使えることになります。

これまでのDC法における拠出額見直しの流れ

これに先立ち2024年12月になされたDCの法改正では、大きく次の2点が改善されています。

- DBとDCを併用する場合のiDeCoの上限拠出額が、12,000円から20,000円に変更。これにより、DCのみを実施(企業型DCとiDeCoを併用)する場合のiDeCoの上限額と同額になった。

- 企業型DCの拠出枠が、「一律27,500円」から「55,000円−DB等の他制度掛金相当額」に変更。

上記「2.」の改正により、これまで企業型DCの拠出額が27,500円で頭打ちしていたところ、事業主掛金が比較的高い水準であったケースについては、マッチング拠出の枠が拡大することになりました。ところが、DC法には、加入者掛金は「事業主掛金の額以下」とする制限があったため、事業主掛金が低いケースでは、マッチング拠出の可能額拡大の恩恵が受けられない不合理が発生していました。

「この点を改善したのが、2026年4月の法改正です。『事業主掛金+加入者掛金+DB等の他制度掛金相当額』の合計で55,000円まで拠出できることになりました。これにより、すべてのケースで『マッチング拠出≧iDeCo』となったため、これまでのようにiDeCoの拠出可能額がマッチング拠出のそれよりも大きい状況は解消され、従業員が節税目的でiDeCoを実施する必要もなくなったのです」(立本)