EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

気候関連開示情報に係る内部統制・内部監査支援

In Consulting

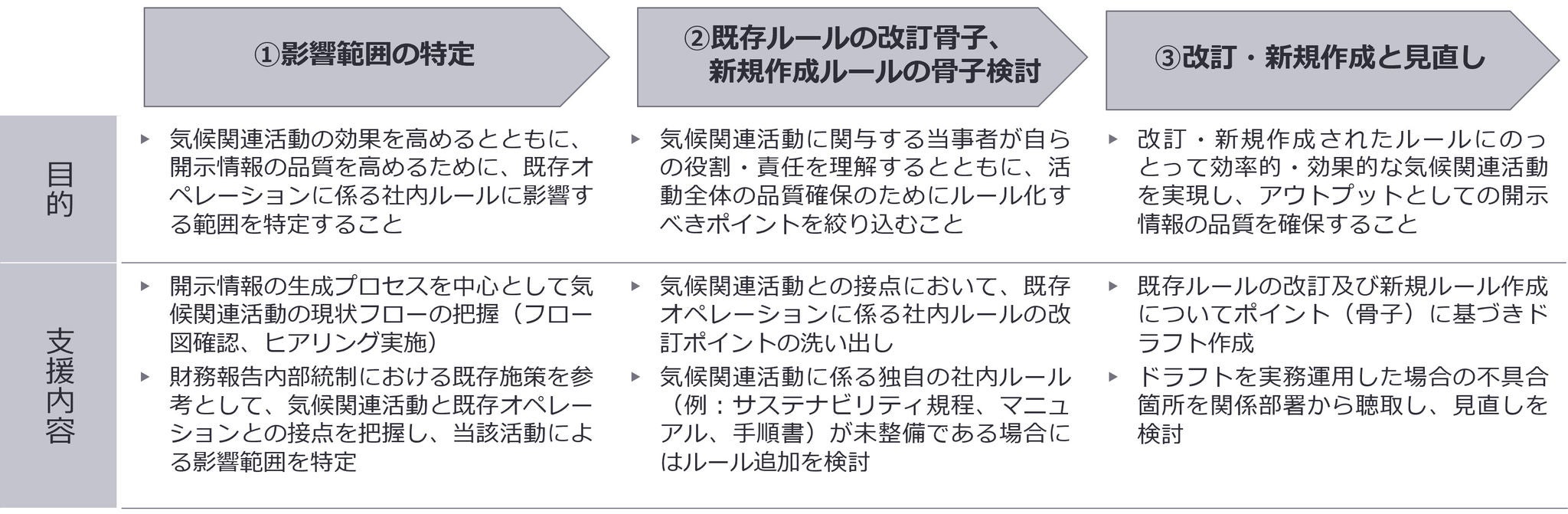

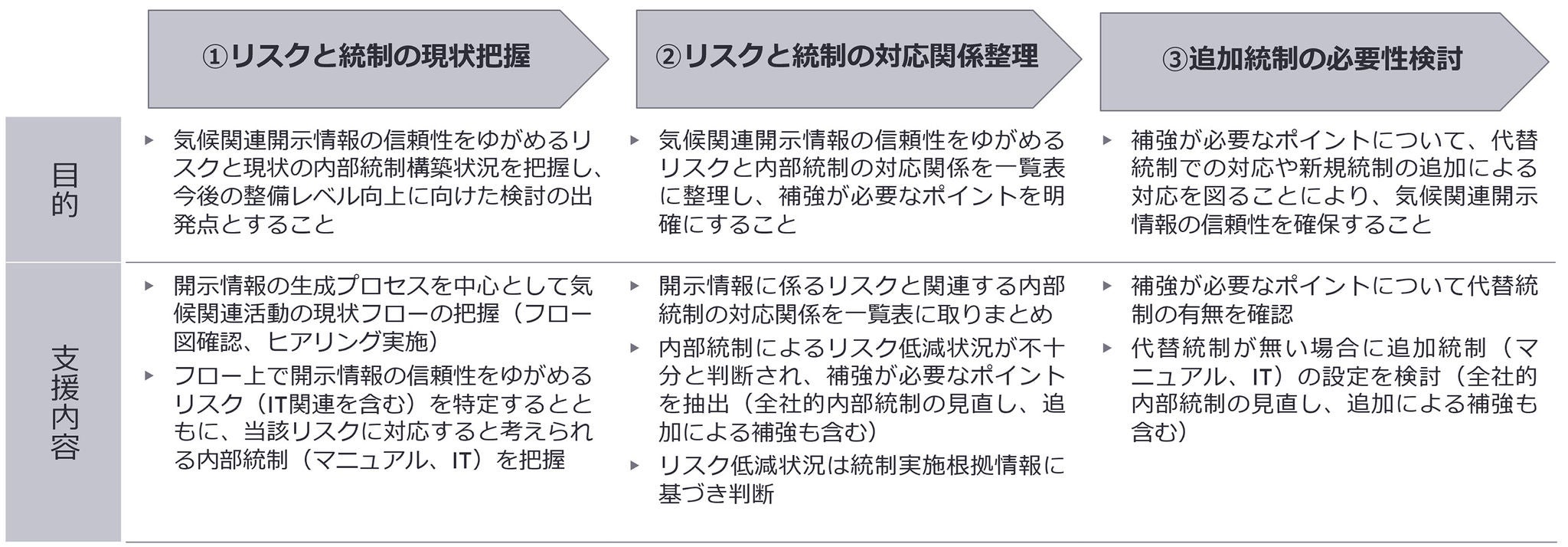

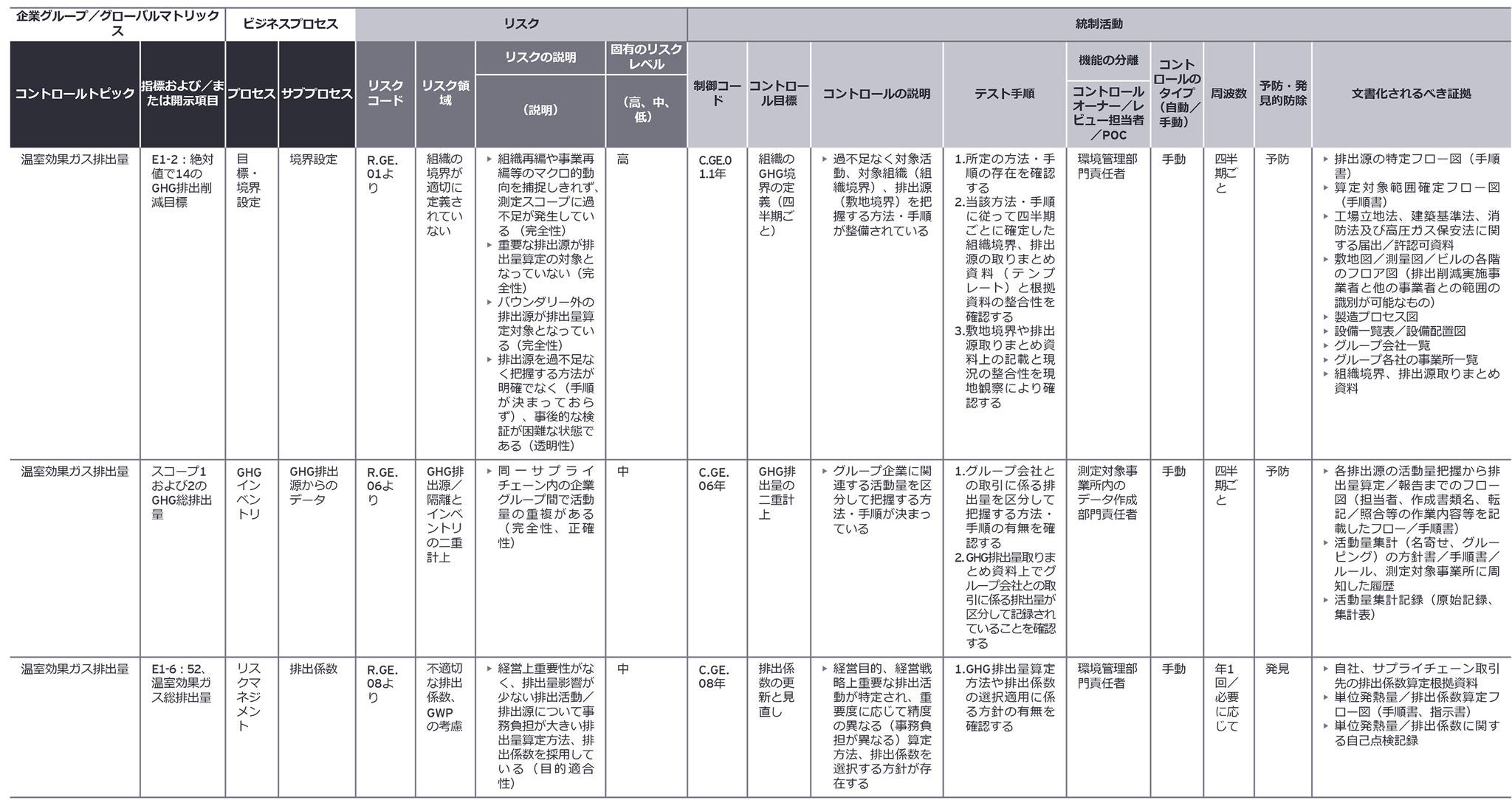

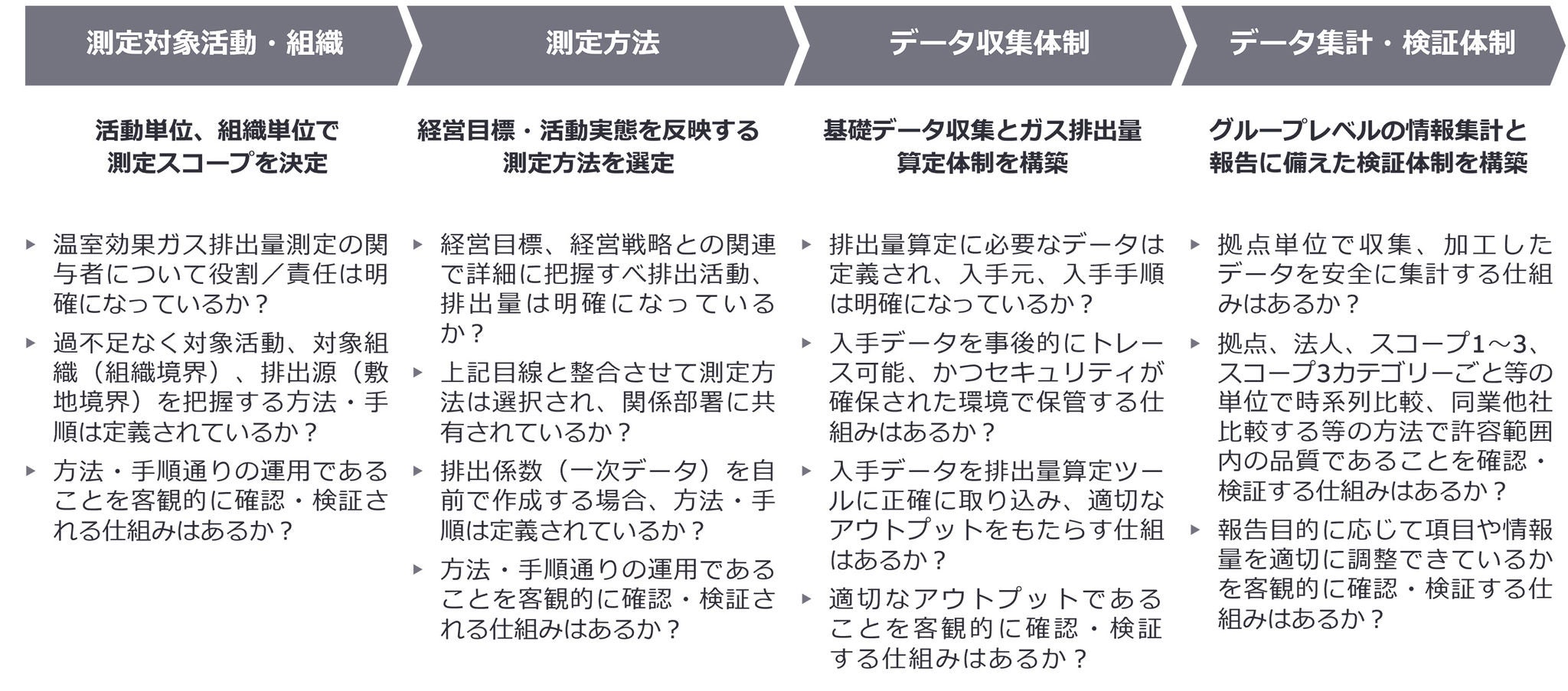

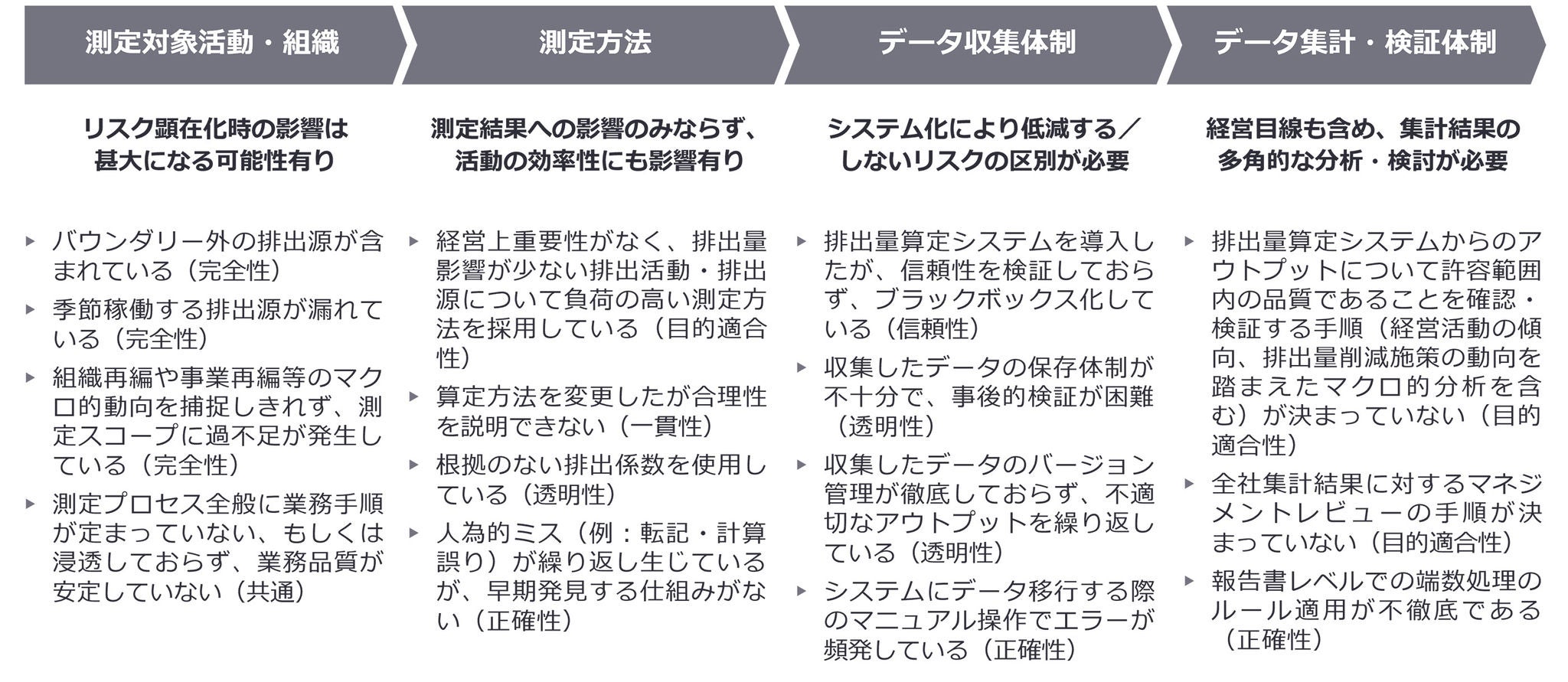

気候関連開示情報の生成に至るプロセスにおいては活動の関与者が広範に及ぶことが少なくありません。

関与者が活動の趣旨を正しく理解するとともに、個々の役割・責任の履行を促す社内ルール(例:規程、マニュアル、手順書)を含む内部統制が備わっていることが開示情報の品質を確保するベースラインになると考えられます。

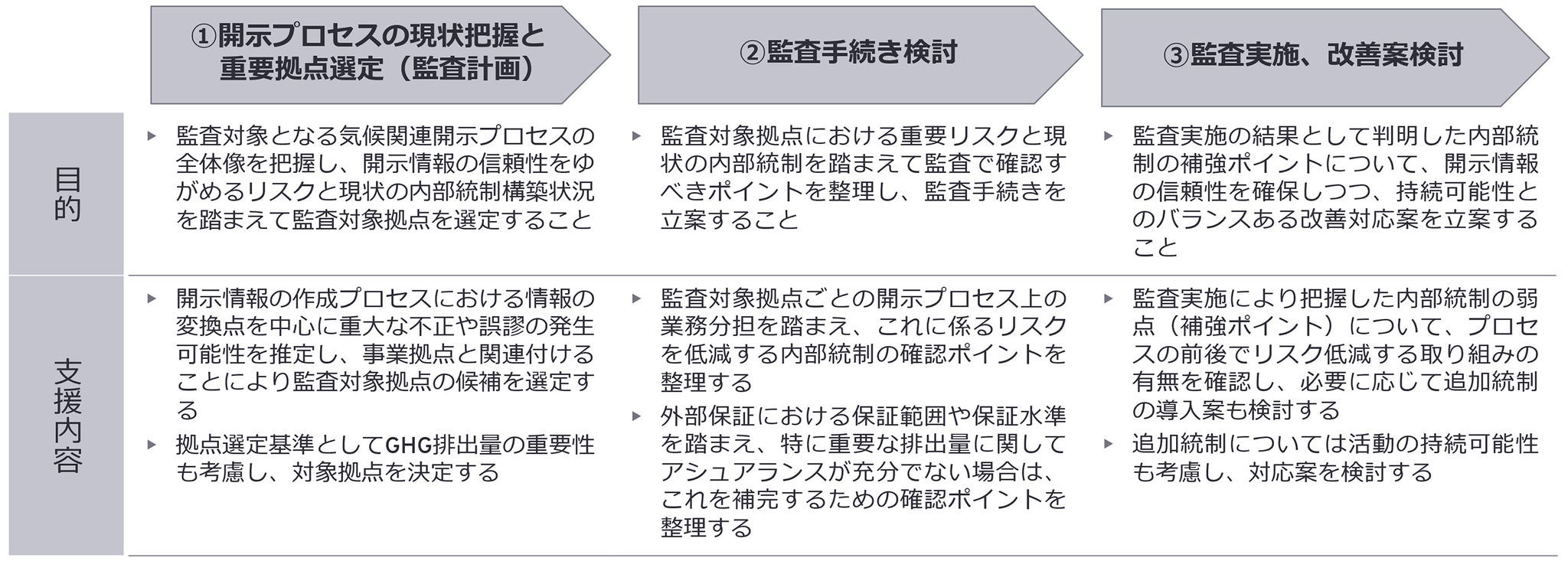

また、開示情報は社内外ステークホルダーの経営判断や経済的意思決定に際しての材料として利用される性質を有しているため、一定の品質を確保した上でリリースされることが望まれ、社内検証(内部監査を含む)と外部保証の組み合せによりアシュアランスレベルを高める取り組みが推奨されます。

気候関連開示情報はESG投資の判断材料とされ、経営意思決定においても活用される等、社会的・経済的価値を有しています。また、今後本格化する排出量取引制度においては排出量が金額換算され、経済取引の対象とされます。

このため、気候関連開示情報の品質担保の観点から第三者保証が要請され、当該保証手続きにおいては開示情報作成プロセスに係る内部統制が検証対象とされます。

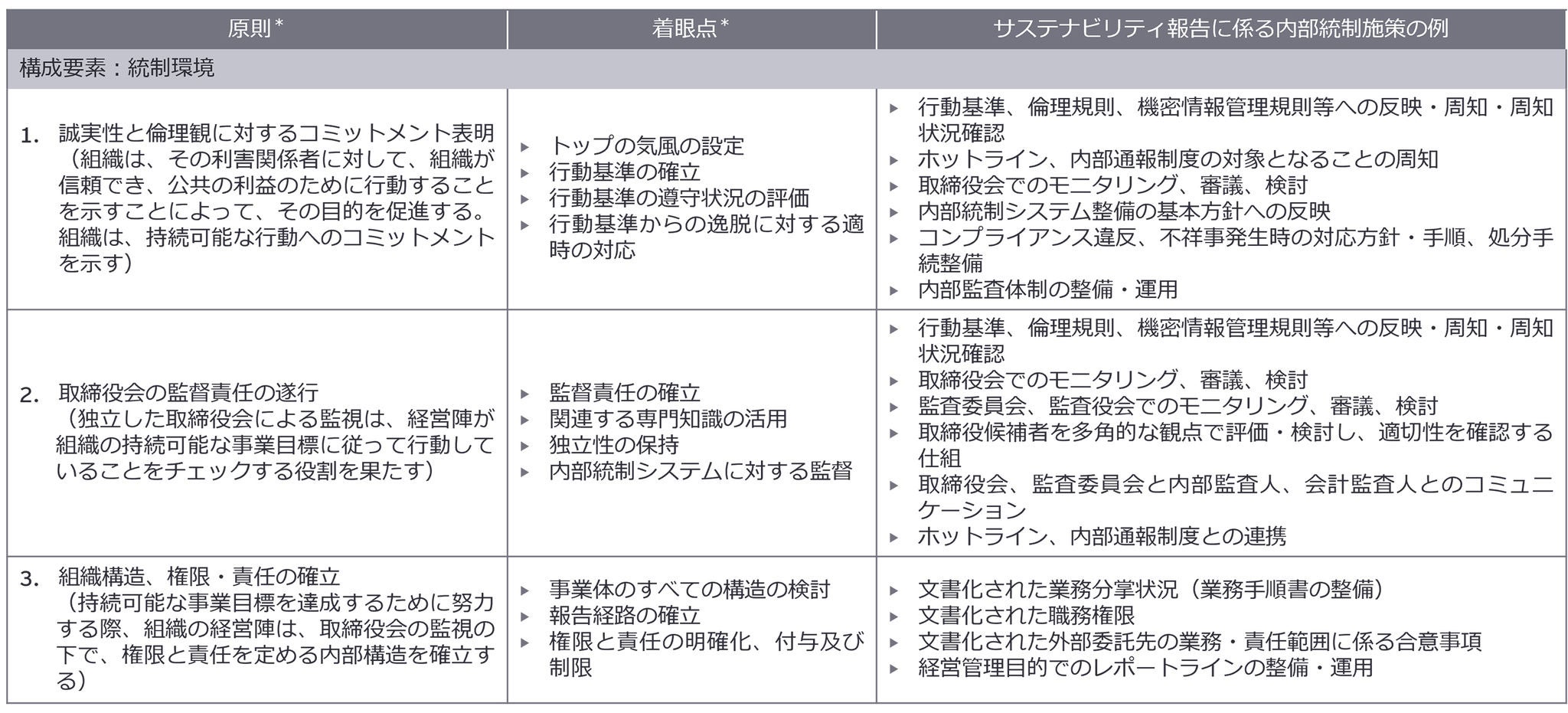

内部統制の構成要素としては事業活動のベースとなる社内規程、日常業務と一体になった統制活動や業務運営をモニタリングする内部監査等があります。

第三者保証については現状の任意的取り組みから法令・規制上の要求事項へと移行することが予想されていますが、内部統制構築はグループ全体(サプライチェーン含む)への影響が想定されるため、早めの準備着手が推奨されます。

EYは国内および世界各国において、サステナビリティ関連施策の立案・実施に関して豊富な支援実績を有しています。EYストラテジー・アンド・コンサルティングでは、当該ノウハウとともに財務報告内部統制支援や内部監査支援で蓄積したノウハウも活用して効率的かつ効果的に気候関連開示情報に係る内部統制(社内規程、内部監査を含む)構築を支援しています。

EYの関連サービス

EYの最新の見解

欧州サステナビリティ・デューデリジェンス指令(CSDDD:人権・環境DD指令)のポイント

2024年7月25日、EUにおいて、コーポレート・サステナビリティ・デューデリジェンス指令(CSDDD:人権・環境DD指令)が発効しました。本指令は欧州域内の企業だけではなく、日本企業にも影響があるため、本指令で規定されている義務履行のための取り組みを進める必要があります。

ISSBが公開したIFRSサステナビリティ開示基準であるIFRS S2号「気候関連開示」では、その重要な開示項目の1つとして事業計画などと整合した「移行計画」が挙げられています。今後、気候変動関連開示において移行計画はますます重要なトピックになることが予想されています。本記事では、移行計画の作成における重要なガイドラインの1つとして考えられている「TPT開示フレーム」の紹介に加え、導入メソッドの指針の1つとして考えられている「TPT移行計画サイクル」についても紹介します。

2023年3月期より、有価証券報告書(有報)におけるサステナビリティ情報に関する開示が義務化されました。初年度開示分析を踏まえ、サステナビリティへの取組みを企業の価値向上に向けた戦略とつなげて開示することなど、2年目以降の対応ポイントを解説いたします。

カリフォルニア州における気候変動関連開示法令の概要と企業対応

カリフォルニア州内で事業を展開し、年間売上高が一定の基準を満たす企業等には、スコープ3を含む温室効果ガス排出量や気候変動関連の財務リスク等の気候関連情報等の開示が義務付けられるようになります。本法令は適用までの準備期間が短いため、該当する企業は早急に準備を始める必要があります。

ニュースリリース

EY Japan、気候関連開示情報に係る内部統制・内部監査支援サービスを本格化

EYストラテジー・アンド・コンサルティング株式会社(東京都千代田区、代表取締役社長:近藤 聡)は、企業の気候関連開示情報の信頼性と透明性を確保するため、2025年2月より「気候関連開示情報に係る内部統制・内部監査支援サービス」を本格的に開始します。

メールで受け取る

メールマガジンで最新情報をご覧ください。