EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

WBD買収を巡る騒動は、映像業界の再編にとどまらず、IPを「制作物」から「資産」として管理・運用する時代の到来を示しています。本記事では、この変化が日本企業に突きつける戦略課題を読み解きます。

要点

- ParamountとNetflixによるWBD争奪戦は、IPを制作物ではなく金融資産として評価・運用する競争の始まりを象徴している。

- 世界の競争軸は制作力から、IPを長期で価値最大化する運用・管理能力へと移行している。

- 日本はIP創出力は高い一方、権利管理や運用体制が未成熟で、価値を十分に回収できていない。

2025年12月上旬に明らかとなったNetflixによるWarner Bros. Discovery(以下、WBD)の買収合意は、大きな衝撃とともに世界へと伝えられました。Netflixは、WBDのうちWarner Bros.の映画・テレビスタジオ、HBO Max、HBOを取得することで合意したと発表し、取引総額は企業価値ベースで約827億米ドルとされました。一方、その後ただちにNetflixとParamount Skydance(以下、Paramount)の競争に発展し、両社はWBDをめぐって数カ月にわたり争うことになります。最終的には、ParamountがWBD全体を約1,100億米ドルで買収する対抗提案を提示し、2026年2月27日に正式合意に至りました。

NetflixとWBDの統合案は、ストリーミング/コンテンツ配信の「王者」が、さらに強力なコンテンツライブラリと制作力を手に入れることで、圧倒的な競争優位に立つ可能性を示すものでした。一方で「世界最大級のプラットフォーマーが、ハリウッドの古参スタジオを丸ごと飲み込む」という構図に対し、懸念の声も少なくありませんでした。

特に米国を中心に、反トラスト(独占禁止)審査は必至と見られており、ストリーミング市場におけるNetflix+HBO(WBD)の結合は、「消費者の選択肢減少」「価格や配信条件の恣意性」「交渉力の集中」といった問題を引き起こす可能性があると受け止められていました。

加えて、映画館(劇場)関係者や制作現場、クリエイター組織からの反発も強く、大手映画館団体や脚本家・俳優組合が「劇場公開の衰退」「労働環境の悪化」「制作の多様性の喪失」への懸念を表明しています。本件は単なる企業買収ではなく、社会的正当性が問われるほどに影響の大きい取引なのです。

両社はなぜWBDをめぐってここまで競ったのか。背景にあるのは、映像・出版・アニメ・ゲーム業界を貫くIP(知的財産)の扱い方、評価基準、そして企業価値の構造の変化です。

かつて「コンテンツは数が勝負」「製作・制作できる企業が強い」とされた時代から、Netflixがストリーミング競争を加速させたこの数年間を経て、世界は次のフェーズへと移行しつつあります。それは、「IPを持つ企業」ではなく、「IPを金融資産として管理・運用し続けられる企業」が競争力を持つ時代への転換です。

このルール変更は、ハリウッドだけの話ではありません。むしろ、日本こそが、その影響を強く受ける立場にあると考えられます。世界的に認知される作品の多くが、日本由来のゲーム、漫画、キャラクター、アニメであるにもかかわらず、運用・権利管理・価格戦略・市場開拓が体系化されていない現状では、日本は「IPを作れる国」ではあっても、「IPの価値を最大化できる国」とは言い難い状況にあります。WBDを巡る争奪戦が示す未来を正しく読み解くことは、日本企業の競争戦略を根本から見直すための好機であり、今後の在り方を大きく変えるきっかけと捉えるべきでしょう。

1. 争われていたのは「会社」ではなく「IP未来価値」

WBDは約632億米ドルの負債を抱え、負債比率も約90%と、財務面では重い構造を有しています。それにもかかわらず、Paramountは約1,100億米ドルを全額現金で支払うことで合意しました。一見するとリスクの高い取引に映りますが、Paramountが評価しているのはWBDの財務構造そのものではなく、同社が保有するIPから将来にわたって生み出されるキャッシュ・フローです。

特に、

- Harry Potter

- Game of Thrones / HBOラインアップ

- Looney Tunes

- DiscoveryリアリティIP

などは、単なる作品ではありません。これらは、映画・配信・ゲーム・実写化・舞台化・商品化・テーマパーク化・イベント・ライセンス販売を通じ、反復的に価値を生み続ける“資産型IP”です。つまりParamountは、作品の過去実績ではなく、IPの未来収益モデルに投資したと言えます。

これは市場に次の前提を示しました。

IPとは“作るもの”ではなく、“運用し続けることで価値が増大する投資資産である”

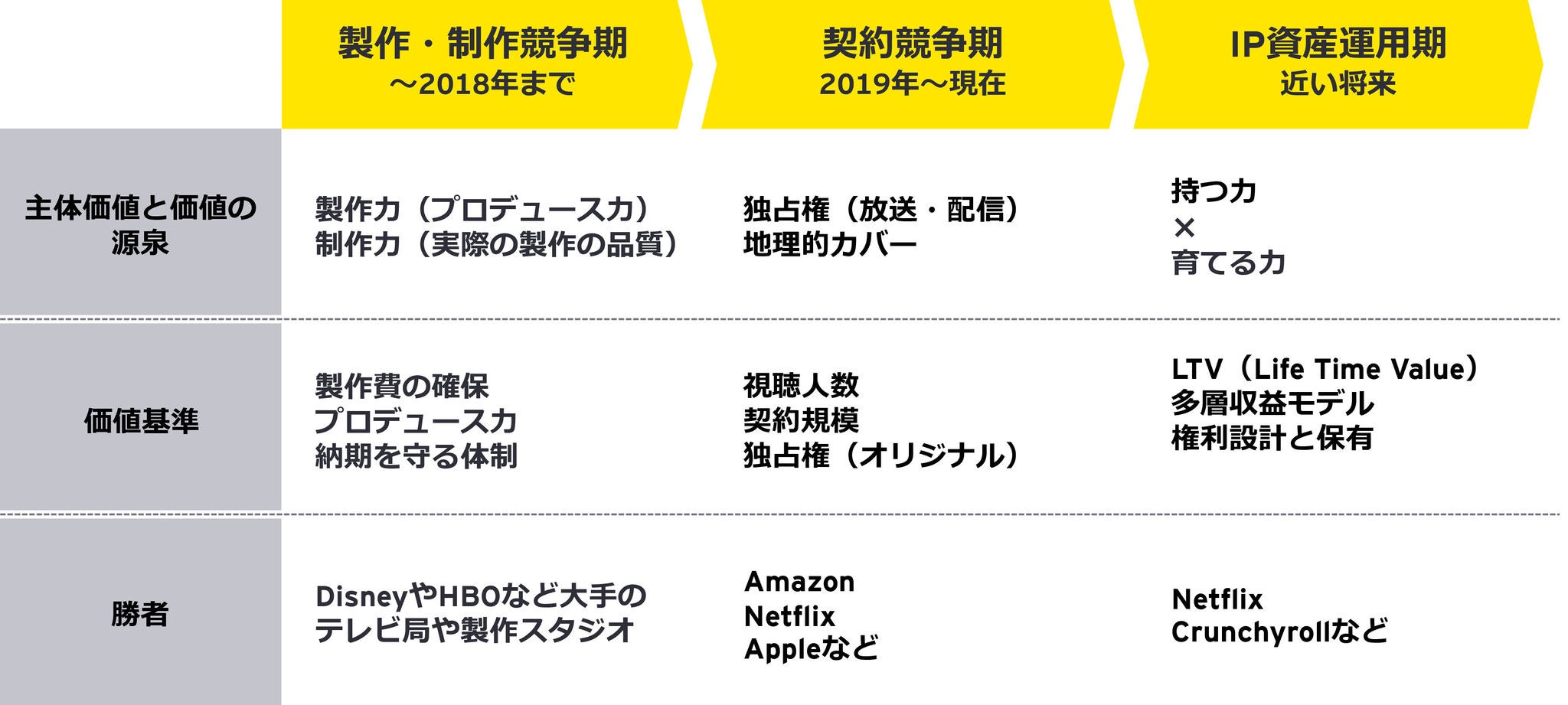

2. 世界の競争軸は「製作・制作能力」から「IP資産運用能力」へシフトしている

2010年代、NetflixやAmazonは制作費投下とオリジナルコンテンツ拡大で競争優位を築きました。しかし現在、世界市場はすでに作品であふれています。視聴者の可処分時間は有限であり、消費対象は映像だけでなく、ゲーム・SNS・ショート動画・メタバース・イベントに分散しています。

その結果、世界市場では以下の変化が起きています。

世界の競争軸はIP資産運用能力へシフト

この変化は「作品産業」の終わりではなく、“IPポートフォリオ産業”の始まりを意味します。

3. 日本は「IP強国」なのに、IP管理は発展途上

日本製IPは海外を狙って作られた作品ではなく、国内市場の熱量や文化土壌から自然発生しています。それにもかかわらず世界市場で成功しているという点は、日本の表現文化の強さを証明しています。

一方で、ここに大きな矛盾があります。

世界から最も求められているIPが日本にあるのに、その価値を最大化できる運用体制が存在しない。

具体的な構造課題としては、

- 権利分散(製作委員会方式)

- 二次利用・海外展開判断の遅さ

- 媒体別・地域別価値評価の欠如

- ライセンス価格モデルの不在

- データ駆動型IP文化の欠如

- ブランド統制ガバナンスの欠落

などが挙げられます。

結果として、日本IPは需要があるにもかかわらず供給と運用が遅れる、あるいは権利の関係で塩漬けされているIPが多くある。その結果本来得られたはずの収益が取り逃がされているケースが多数存在しているのではないでしょうか。

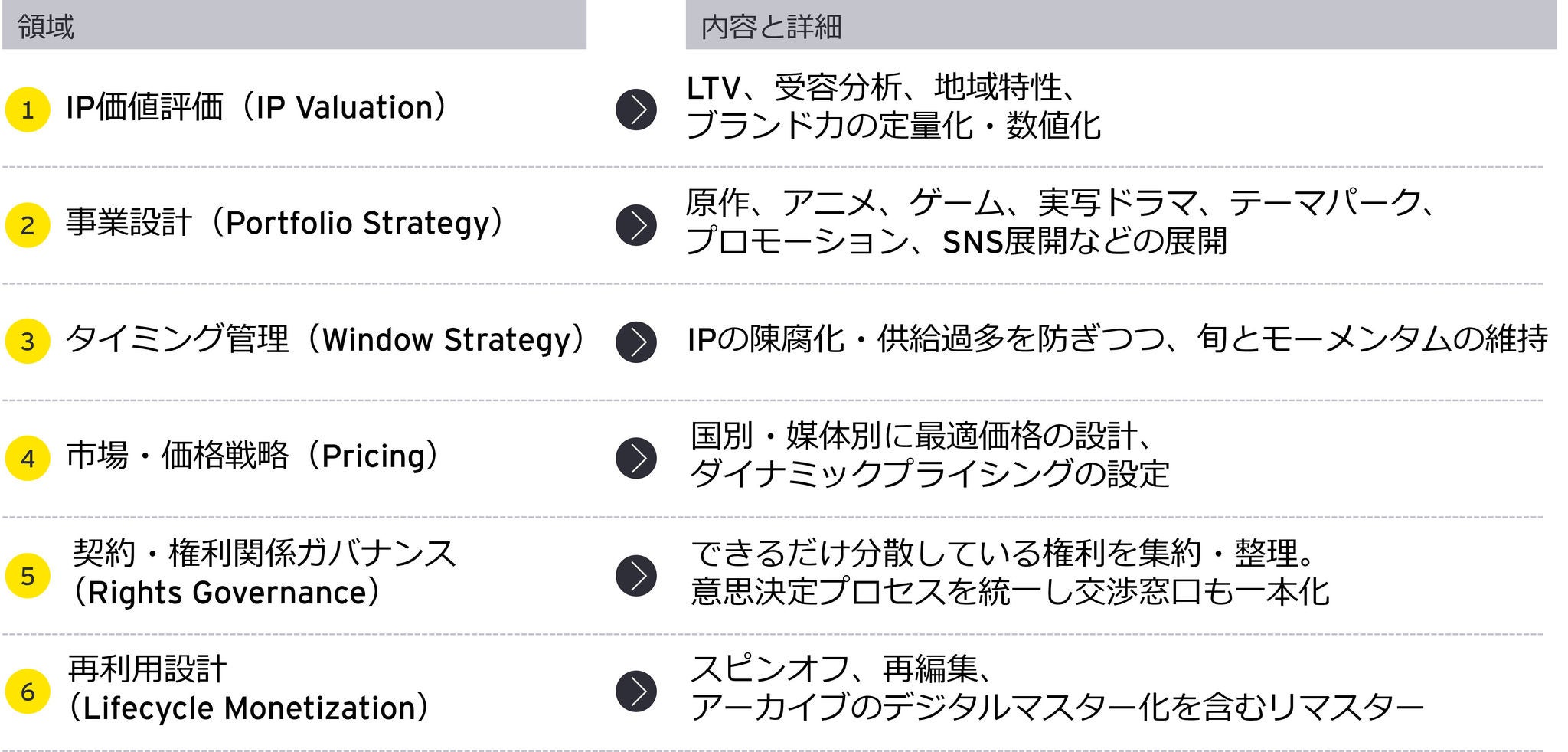

4. 日本企業が採るべき構造改革:IPを管理・運用する「IP資産管理会社(IP AMC)」の設置

ここで必要なのは、制作会社や出版社、テレビ局とは別軸の存在です。IPの価値、寿命、展開順序、最適市場、販売価格、供給タイミングを管理し、IP全体の利益最大化を担う独立機能、つまり IP AMC(IP Asset Management Company) の設立です。

この機関の役割は次の通りです。

IPを管理・運用する「IP資産管理会社(IP AMC)」の役割

これは制作会社でも商社でもなく、IPの価値を意図的に育成し続ける「運用主体」です。

5. 実行ロードマップ:制作モデルからIP資産モデルへ移行するための3段階

| フェーズ | 具体内容 | KPI例 |

| Phase 1(1年) | IP棚卸し、権利可視化、AMC設計、市場分析 | IP価値算定数、意思決定リードタイム削減 |

| Phase 2(2〜3年) | IP運用基準策定、展開順序設計、価格モデル導入 | IP別LTV改善、海外売上比率増加 |

| Phase 3(3〜7年) | 企業モデル転換(制作中心→IP事業中心へ) | 継続収益比率向上、ブランド寿命延伸 |

結論:

WBDを巡る争奪戦は、日本企業にとって「遠い海外のニュース」ではなく、すでに到来している競争ルールの変化を突きつける出来事です。「作品を作り、納品し、視聴されれば事業として成立する」という従来の価値観は、今後急速に陳腐化していきます。世界市場ではすでに、作品は“販売物“ではなく、“資産の一形態”として扱われるようになっているからです。

ParamountがWBDを買収したことは、資産としてのIPの価値を企業価値・財務評価・M&A判断・株主価値形成の中心に据える時代に入ったことを意味します。IPがある企業は買われ、IPを最大化できる企業は評価され、IPを管理・運用できない企業は、制作ラインを持っていても価値を示せない構造へ移ります。つまり、制作力が競争力だった時代から、IP運用能力が競争力となる時代へシフトしたのです。

では、日本企業はどう向き合うべきでしょうか。答えは単純ではありませんが、方向性は明確です。今後、日本企業が直面する最大のテーマは、

- 作品志向からIP経営志向への転換

- 制作工程管理から資産管理への思想転換

- 提供者視点から所有者・運用者視点への移行

の3点です。

これまで日本では「作品の完成がゴール」になっていました。作品が放送・発売・配信されれば役割を終えたと思われる設計でした。しかし今後のIPは、「作品化」がスタート地点になり、

- どこに売るか

- いつ売るか

- いくらで売るか

- どの媒体にどのように展開するか

- どの市場で消費寿命を延ばすか(Life Time Value 〈LTV〉最大化)

- どの事業と掛け合わせると価値が跳ね上がるか

という資産活用戦略が問われるフェーズに移行します。言い換えると、制作部門よりも、IP管理・事業開拓・投資判断を担う機能が企業の中核に移るということです。これは放送局、出版社、映画会社だけでなく、広告会社、商社、ゲームメーカー、テーマパーク事業者、さらには自治体や金融機関など、IPに関与するすべての企業に該当します。

そして、日本には幸い、再生可能価値を持つIPがまだ豊富に存在します。世界から求められているのは、「新しく何かを作ること」ではなく、日本がすでに持っているIPを、意図を持って世界に送り出せる仕組みがあるかどうかです。WBDを巡る争奪戦の事例は、日本にこう問いかけています。

「日本は、作れる国から、活かせる国へ変われるか。」

そしてもし変われるのであれば、

次のIP市場の覇権者はParamountでもNetflixでもDisneyでもなく、日本である可能性すら残っています。

その未来をつかめるかどうかは、作品を作る力ではなく、

IPを今後のキャッシュを生み出す貴重な資産として捉え、長期で価値を最大化する意思と仕組みを日本が持てるかどうかにかかっています。

メールで受け取る

メールマガジンで最新情報をご覧ください。

サマリー

WBDを巡る買収合戦は、IPを制作物ではなく資産として管理・運用する時代の到来を示す象徴的な出来事です。本記事では、その意味と日本企業が取るべき戦略転換を解説します。

関連コンテンツ

第1章:成長の限界を超えるためにー日本の映像コンテンツ産業を支える海外展開戦略(1/4)

日本の映像コンテンツの海外進出に必要な戦略を4章構成で分析します。第1章では、現代の日本のコンテンツの海外戦略を解説します。ここでは、成功事例を通じ、どのようにして日本のコンテンツがグローバルに受け入れられているかを考察します。特にアニメや映画、ドラマなどの成功事例を分析し、課題や成功要因を掘り下げます。

第2章:世界の舞台で戦うためにー日本の映像コンテンツ制作現場に求められる3つの変化 (2/4)

日本の映像コンテンツの海外進出に必要な戦略を4章構成で分析します。 第2章では「制作工程改革と最適な組織・人材」に焦点を当てます。コンテンツの質を保ちつつ、効率的な制作体制を整えることが海外市場での競争力を維持する鍵となります。グローバル市場に通用する人材育成の重要性についても詳述します。

第3章:再現性あるヒットを生むためにー日本の映像コンテンツ産業のための戦略的ポートフォリオ設計 (3/4)

日本の映像コンテンツの海外進出に必要な戦略を4章構成で分析します。 第3章は「コンテンツのポートフォリオ戦略」。日本のコンテンツ業界が持つ多様なジャンルやテーマに対し、どのようにバランスの取れたポートフォリオを構築し、リスクを分散しながら市場をターゲットにするかを解説します。

第4章:見えないリスクに備えるために-グローバル時代の映像コンテンツ産業におけるリスクマネジメント (4/4)

日本の映像コンテンツの海外進出に必要な戦略を4章構成で分析します。第4章は「地政学的・税務的リスク」。コンテンツのグローバル展開に付きまとう地政学的リスクや税務に関する規制をどのように管理し、クリアするかを論じます。各国の規制や関税、知的財産権の取り扱いなど、法的側面の重要性にも言及します。

フランスTF1に学ぶ放送産業の生存戦略―日本の放送局が「データ統合」で再成長するための条件

メディア業界再編の渦中で、日本の放送産業がプラットフォームとしての地位を確立するための方向性を論じます。 ここでは、フランスTF1が視聴者データを軸に放送と配信を統合した事例を分析し、日本の放送産業の再成長を後押しするためのヒントを得ます。