EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Trending

FiscAlerte 2022 numéro 15, 22 mars 2022

« Le budget présenté aujourd’hui porte sur les moyens de poursuivre sur cette lancée et de faire en sorte que le Nouveau-Brunswick connaisse une croissance constante et durable. […]

[É]tant donné l’excédent de 35,2 millions de dollars prévu en 2022–2023, il est présenté aux gens du Nouveau-Brunswick un plan financier qui tient compte des contextes économique et financier actuels, qui poursuit l’important travail entrepris dans le cadre de décisions antérieures du gouvernement, qui permet de faire face aux pressions budgétaires et qui procure des allègements fiscaux fort nécessaires. De plus, le budget présenté aujourd’hui prépare le terrain pour favoriser dans notre province une croissance durable et une prestation des services fondées sur l’optimisation des ressources financières pour la population. »

Ernie Steeves, ministre des Finances et du Conseil du Trésor du Nouveau-Brunswick

Discours du budget de 2022-2023

Le 22 mars 2022, le ministre des Finances et du Conseil du Trésor du Nouveau-Brunswick (le « N.-B. »), Ernie Steeves, a déposé le budget de la province pour l’exercice 2022-2023. Le budget ne prévoit aucun nouvel impôt ou taxe ni aucune hausse d’impôt ou de taxe, autrement qu’à l’égard du carbone. Les mesures visant la taxe sur le carbone sont décrites ci-après.

Le ministre prévoit un excédent de 35,2 millions de dollars pour l’exercice 2022-2023.

Voici un résumé des principales mesures fiscales.

Mesures fiscales visant les sociétés

Taux d’imposition des sociétés

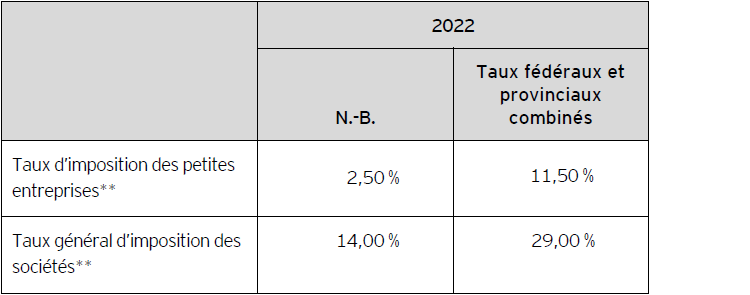

Aucun changement n’a été proposé aux taux d’imposition des sociétés ni au plafond des affaires pour les petites entreprises de 500 000 $.

Le tableau A présente un résumé des taux d’imposition des sociétés applicables au N.-B. pour 2022.

Tableau A – Taux d’imposition des sociétés applicables au N.-B. pour 2022*

* Les taux indiqués représentent les taux pour l’année civile.

** Le budget fédéral de 2021 proposait de réduire temporairement de 50 % le taux d’imposition des sociétés fédéral pour les fabricants de technologies à zéro émission admissibles (pour le faire passer de 15 % à 7,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux général d’imposition des sociétés et de 9 % à 4,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux d’imposition des petites entreprises); ces taux seraient applicables pour les années d’imposition commençant après 2021. Il est proposé d’éliminer progressivement les taux d’imposition réduits à compter des années d’imposition commençant en 2029 et de les éliminer complètement pour les années d’imposition commençant après 2031.

Mesures fiscales visant les particuliers

Taux d’imposition des particuliers

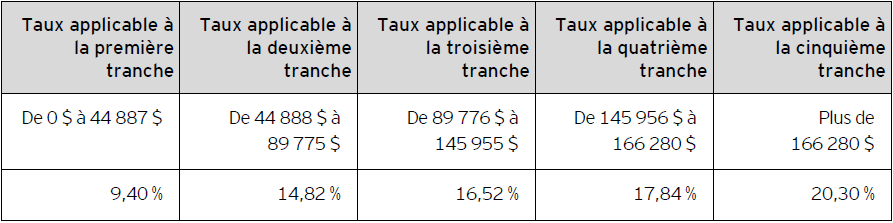

Le budget ne prévoit aucune modification des taux d’imposition des particuliers.

Le tableau B présente un résumé des taux d’imposition des particuliers du N.-B. pour 2022.

Tableau B – Taux d’imposition des particuliers du N.-B. pour 2022

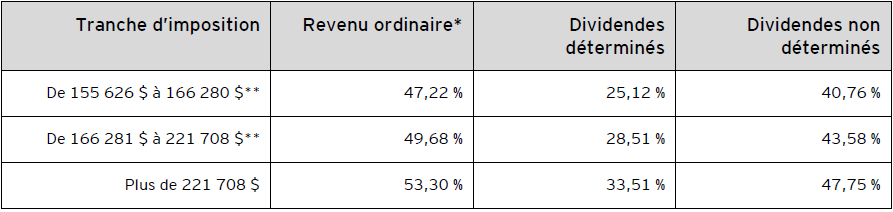

Le tableau C présente les taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2022 applicables à un revenu imposable qui dépasse 155 625 $.

Tableau C – Taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2022

* Le taux applicable aux gains en capital correspond à la moitié du taux applicable au revenu ordinaire.

** Le montant personnel de base fédéral est composé de deux éléments : le montant de base (12 719 $ pour 2022) et un montant supplémentaire (1 679 $ pour 2022). Le montant supplémentaire est réduit pour les particuliers dont le revenu net excède 155 625 $ et est éliminé pour les particuliers dont le revenu net excède 221 708 $. Par conséquent, le montant supplémentaire est récupéré sur le revenu net qui excède 155 625 $, jusqu’à l’élimination du crédit d’impôt supplémentaire de 252 $, ce qui entraîne une majoration de l’impôt fédéral (soit 0,38 % sur le revenu ordinaire) applicable au revenu net entre 155 626 $ et 221 708 $.

Crédits d’impôt personnels

Le budget propose les changements suivants aux crédits d’impôt / montants personnels, changements qui s’appliquent pour l’année d’imposition 2022 :

- Hausse du montant personnel de base, qui passe de 10 817 $ à 11 720 $

- Hausse du seuil de revenu jusqu’auquel l’impôt est éliminé pour les personnes à faibles revenus, seuil qui passe de 18 268 $ à 19 177 $

Autres mesures fiscales

Impôts fonciers

Le budget prévoit la mise en œuvre de mesures annoncées dans le cadre du budget de 2020-2021 qui avaient été mises en suspens en raison de la pandémie mondiale.

Dans le cadre du budget, le gouvernement propose l’instauration graduelle des trois réductions du taux d’impôt foncier provincial suivantes :

- Une réduction de 50 % du taux d’impôt foncier provincial sur les biens non occupés par le propriétaire

- Une réduction de 15 % du taux d’impôt foncier provincial sur les autres propriétés résidentielles comme les foyers de soins

- Une réduction de 15 % du taux d’impôt foncier provincial sur les propriétés non résidentielles

Ces mesures s’échelonneront sur une période de trois ans. Les factures d’impôt foncier pour l’année d’imposition 2022 qui seront envoyées le 1er avril comme prévu refléteront la première phase de réduction de l’impôt foncier provincial.

Autre mesure

Le 1er avril 2022, le salaire minimum, qui est actuellement de 11,75 $ l’heure, augmentera d’un dollar l’heure. Il atteindra 13,75 $ l’heure en octobre 2022.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou EY Cabinet d’avocats ou avec l’un des professionnels suivants :

Dan LeBlanc

+1 506 388 7728 | dan.leblanc@ca.ey.com

Pauline Vautour

+1 506 388 7724 | pauline.vautour@ca.ey.com

Marc Léger

+1 506 388 7746 | marc.d.leger@ca.ey.com

Natacha Poirier

+1 506 388 7719 | natacha.poirier@ca.ey.com