EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

金融商品会計基準の改正に関する影響度調査――影響の事前把握と対応までのロードマップ作成

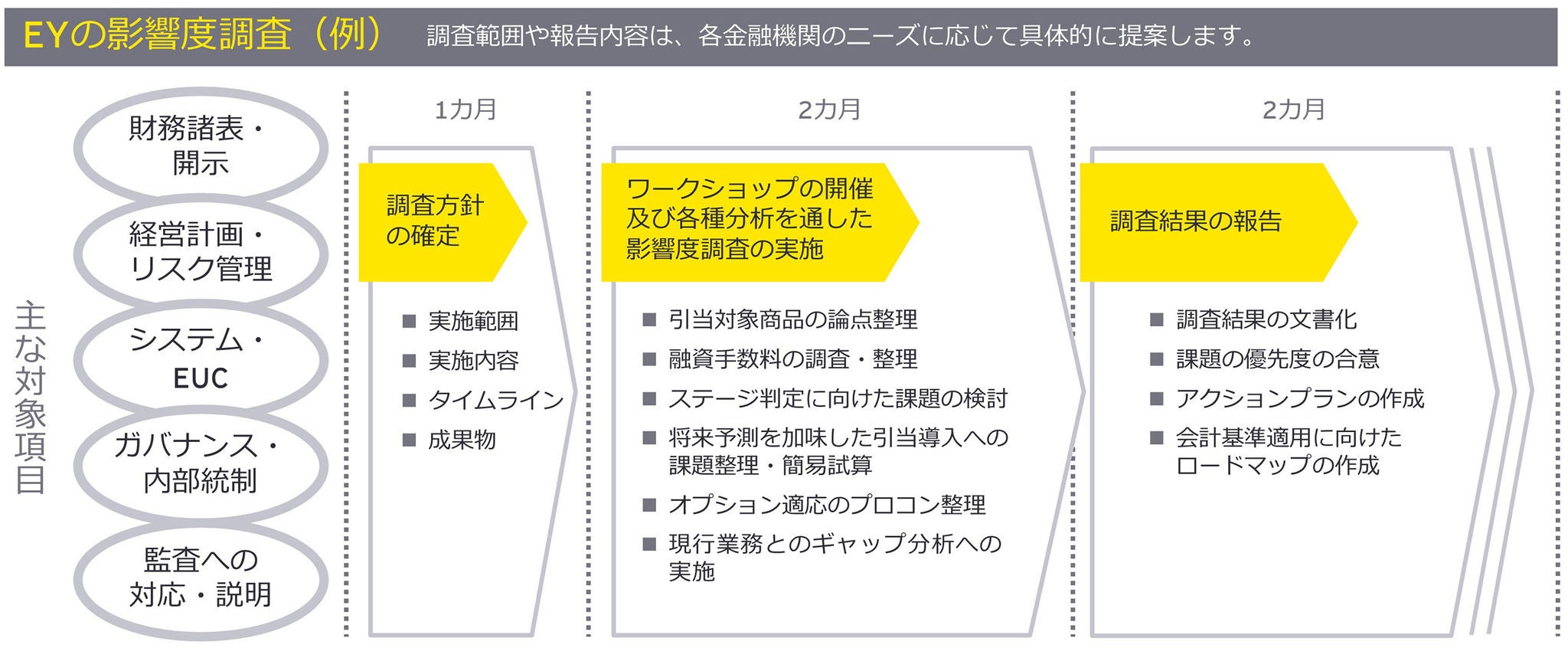

ASBJは「金融商品に関する会計基準」改正の検討を進めており、IFRSをベースにした予想信用損失モデルに基づく貸倒引当金が導入される予定です。当該改正では、実務に配慮したオプションの採用を認める方針であり、実務負担だけでなく内部管理高度化の観点からも本改正の対応として「何を実現したいか」の整理をすることも有益です。EYの影響度調査は、優先事項を抽出し、改正基準適用に向けたロードマップの作成を支援します。

EY新日本ができること

「金融商品に関する会計基準」の改正は、財務諸表の作成及び開示から、経営管理、システム対応、ガバナンス、監査対応に至るまで、企業の広範な領域に影響を及ぼします。EY新日本は、優先事項を抽出し、改正基準適用に向けたロードマップの作成を支援します。

「金融商品に関する会計基準」改正の影響と課題

ASBJによる「金融商品に関する会計基準」改正の検討が進められており、日本基準においても、IFRSをベースとした予想信用損失モデルに基づく貸倒引当金が導入され、この改正によって日本の会計基準は、国際的調和が図られます。

改正基準ではIFRS9をベースとしつつ、実務に配慮したオプションの採用を認める方向で検討されており、どのオプションを選択するかの判断も必要となります。

オプションの選択には、実務負担だけでなく内部管理高度化の観点から、会計基準改正の対応として「何を実現したいか」の整理をすることも有益です。

業務への網羅的な影響を把握し、包括的な対応が求められています

こうした変更は、財務報告及びリスク管理、内部統制等、幅広い業務領域に影響を及ぼします。経営層や各関連部門との意見調整を含め、十分な準備期間が必要です。 基準改正の議論が進む中、早急に対応しなければなりません。

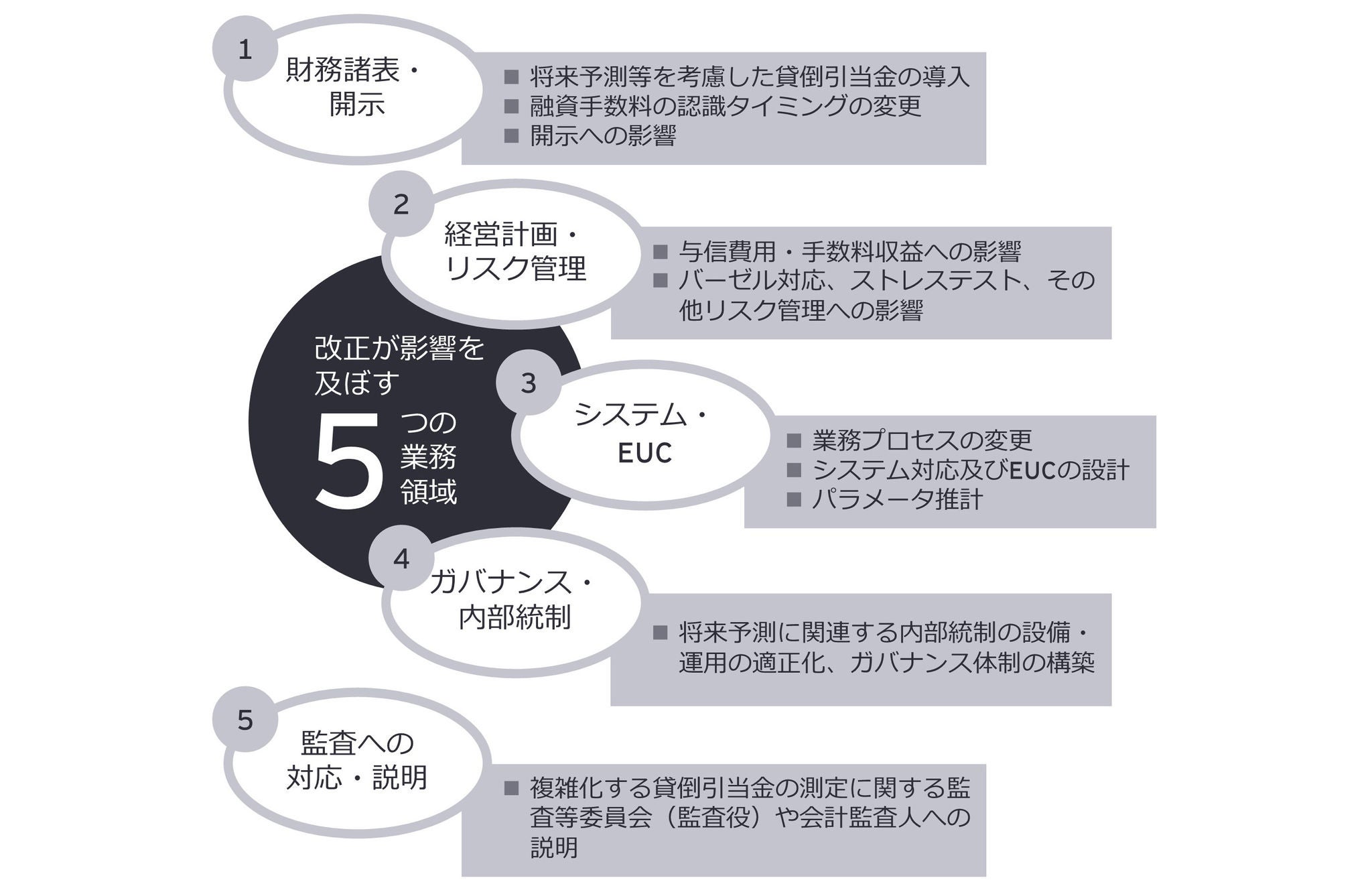

改正が影響を及ぼす5つの業務領域とは?

金融商品会計基準の改正により、財務諸表の作成及び開示から、経営管理、システム対応、ガバナンス、監査対応に至るまで、企業の広範な領域に影響を及ぼします。将来予測を踏まえた制度変更により、業務プロセスや内部統制の見直し、説明責任の強化が求められます。

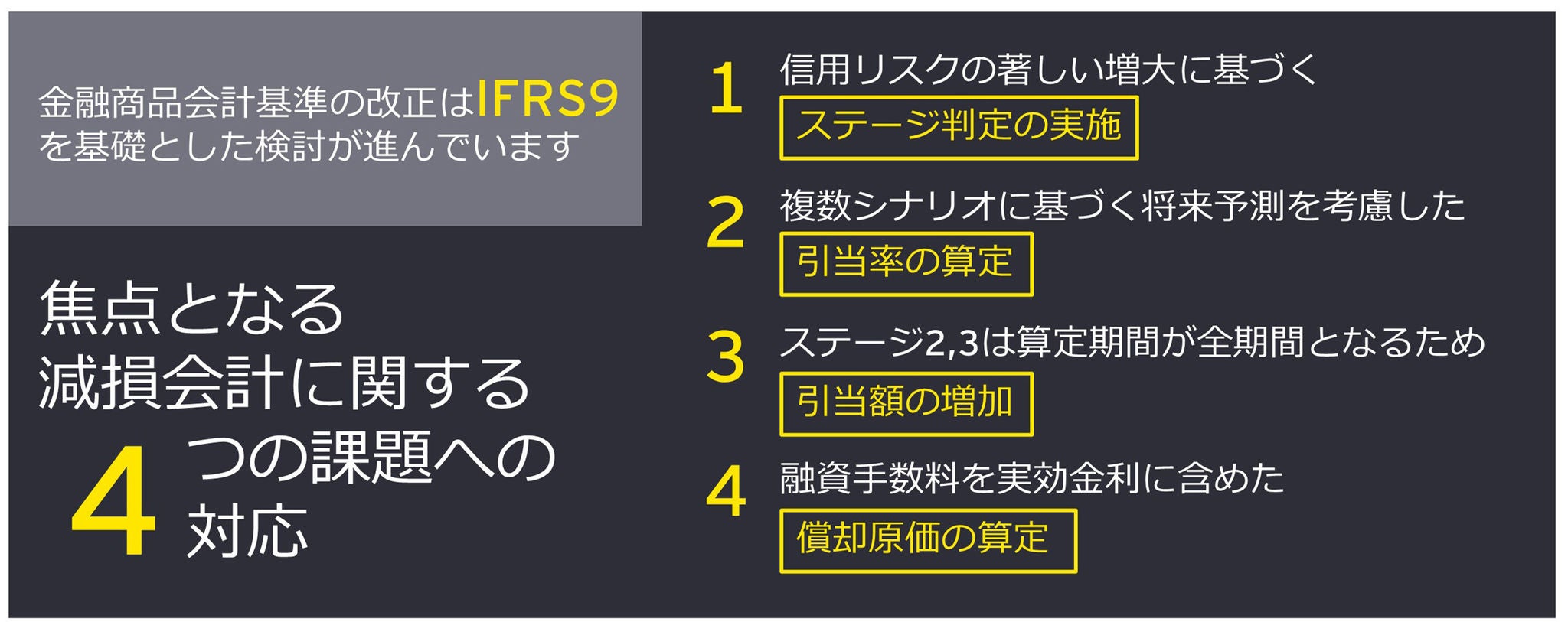

減損会計に関する課題への4つの対応とは?

金融商品会計基準の改正は、IFRS9を基礎に信用リスクのステージ判定や将来予測に基づく引当率の算定などが導入され、一般的に引当額の増加が見込まれます。さらに、融資手数料を実効金利に含めた償却原価の算定が求められるなど、会計処理の精緻化が進められています。

EY新日本は、『週刊 金融財政事情』2025年7月1日号(3594号)において、「引当に係る金融商品会計基準の見直しに伴う財務負担と実務対応」と題した記事を寄稿するなど、改正基準への円滑な対応だけでなく、わが国の金融業界の発展に少しでも貢献できることを期待しつつ、多くのナレッジを随時発信しています。

引当に係る金融商品会計基準の見直しに伴う財務負担と実務対応

EYの最新の見解

予想信用損失モデル(ECL)を中心とした改正金融商品会計基準案の解説とポイント

企業会計基準委員会(ASBJ)から2025年10月29日に、改正「金融商品に関する会計基準」を含む複数の公開草案(以下、合わせて「本公開草案等」という。)が公表されましたので、ポイントを解説します。

EY Japan(東京都千代田区、チェアパーソン 兼 CEO 貴田 守亮)は、企業会計基準委員会(ASBJ)が進める金融商品会計基準の改正に伴い導入が必要となる予想信用損失(ECL:Expected Credit Loss)モデルへの移行支援において、このたび、金融機関を中心に包括的なサービスの提供を開始します。

【速報】予想信用損失モデルを含む改正金融商品会計基準案の公表!

企業会計基準委員会(ASBJ)は予想信用損失モデル導入を提案する公開草案を公表。金融機関に大きな影響が見込まれる一方、一般事業会社への影響は限定的。

第1回 ECLモデル開発の背景及びASBJでの議論の状況、内部管理等への影響について

金融商品会計基準の改正は、多くの金融機関にとって単なる会計制度対応にとどまらず、事業戦略やリスク管理、収益管理など幅広い影響を及ぼします。

第2回 ECL適用対象範囲及び実効金利法の適用、実務への影響について

貸倒引当金の適用対象範囲の拡大及び実効金利法の適用は、財務数値に重要な影響を与えるだけでなく、ITシステムを含む内部統制の構築など幅広い影響を及ぼします。

第4回 ECLの将来予測モデルの構築方法とその考え方について

金融業界では既にバーゼル規制対応でPD、LGD、CCFなどのパラメータ推計がリスク管理や自己資本充実度評価向けに浸透した業務となっていますが、改正日本基準においては将来予測やグルーピング等、新たに考慮が必要になるため、現行実務に幅広い影響を及ぼします。

本件にご関心がある皆様は、改正の動向や改正基準の概要、金融機関としてまずは何を準備すべきかなどをテーマとした意見交換・勉強会を実施していますので、ぜひEY新日本にご相談ください。