EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY-Parthenonは、EYにおけるブランドの一つであり、このブランドのもとで世界中の多くのEYメンバーファームが戦略コンサルティングサービスを提供しています。

国は2050年カーボンニュートラルに向け、2030年度に温室効果ガス46%削減(2013年度比)を掲げています。上下水道分野でも、地球温暖化対策計画(令和7年2月閣議決定)※1において、DXによる施設管理の高度化・効率化、省エネ設備導入、太陽光や水力等の再エネ導入、下水汚泥由来の固形燃料や消化ガス発電等の推進が示されています。目標達成に向けて国は上下水道を運営する自治体の脱炭素化の支援策を拡充しており、例えば公営企業債(脱炭素化推進事業)については2026年度から設備の省エネルギー改修を追加し、2030年度までの延長が計画されています。こうした動きは、上下水道事業における温室効果ガス排出量が自治体の事務事業の中で大きな割合を占め、東京都では都庁全体排出量の53%を占める※2ことから、重要な施策といえます。

他方、上下水道分野における進捗状況について、水道分野では2030年度に21.6万トン-CO2削減(2013年度比約5%)の目標が掲げられる一方、2022年度実績は2013年度比で3.2万トン-CO2削減※3であり、現状の延長では目標達成が厳しい状況です。背景として、脱炭素化を主導する自治体では老朽化対策や職員不足など山積する課題の中で、脱炭素の優先順位が上がりにくく、知見・体制が不足しやすいことも指摘されています。

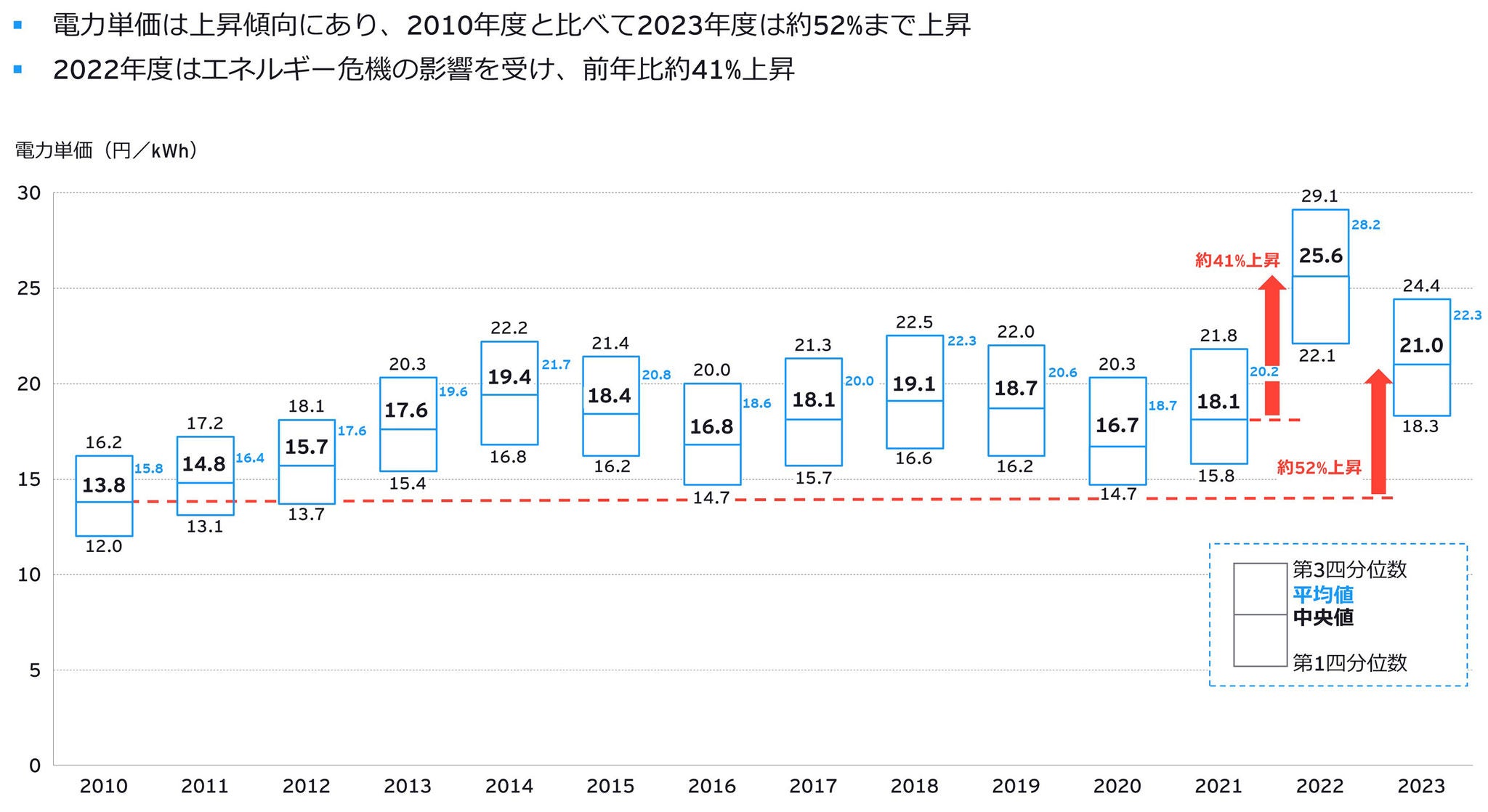

加えて、電力単価の東日本大震災以降の段階的な上昇やエネルギー危機による価格変動が大きく、上下水道事業も例外ではなく、2023年度の電力単価は2010年度比で約52%上昇しています。また、2022年度には前年比41%上昇と大幅に上昇しています。下水道事業では、電力費は維持管理費の約10%を占めており、電力単価上昇は上下水道事業の経営悪化、ひいては上下水道料金への転嫁につながる可能性があります。昨今では喫緊の中東情勢による資源価格の高騰が、料金上昇の形で市民生活に影響を与えかねません。

ここで重要なのは、脱炭素を「追加コスト」として捉えるのではなく、「電力費の抑制」「更新投資の合理化」「災害時のレジリエンス向上」といった経営課題の解に接続し、推進力を持たせることです。

図 下水道事業における電力単価の推移

EYの関連サービス

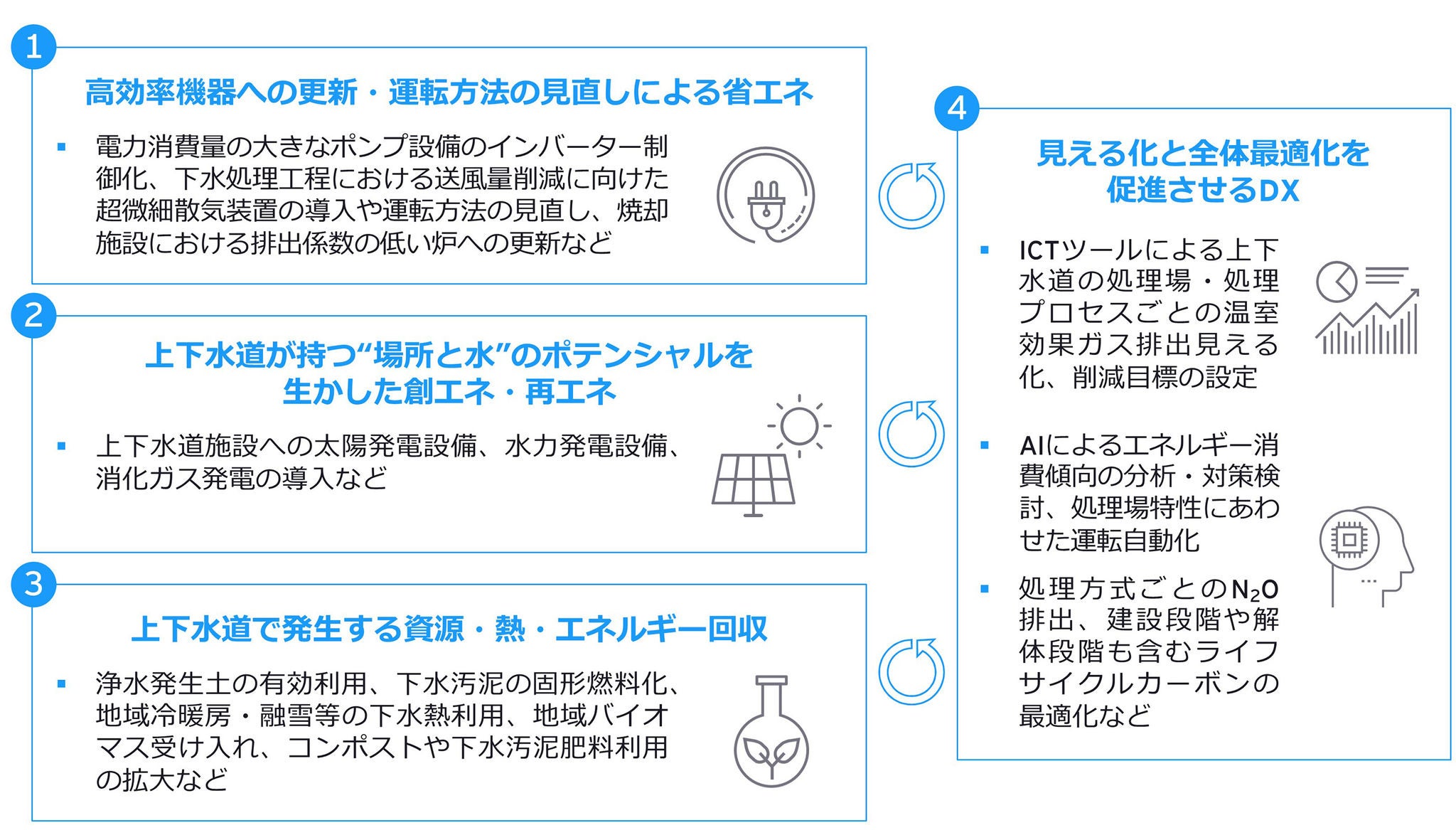

上下水道分野における脱炭素の取り組みは大きく「省エネ」「創エネ・再エネ」「資源・エネルギー回収」「DX(運転最適化)」の組み合わせで整理できます。

上下水道分野では水の供給・処理工程において、多くの電力を消費しています。例えば、下水道分野では、下水処理工程における反応槽の送風機、流入・返送・循環などのポンプ類、汚泥処理(濃縮・脱水・脱臭等)が一定の比率を占めています。電力消費量が大きな機器に対して、更新タイミングでの高効率機器(例:ポンプ・送風機の高効率化など)の導入検討は必須です。加えて、更新を待たずに各浄水場・下水処理場の特性を踏まえた運転方法の見直し(例:送水・送風量の制御最適化など)による効率化の検討も求められています。

政府実行計画(令和7年2月閣議決定)では、2030年度には設置可能な建築物(敷地を含む。)の約50%以上に太陽光発電設備が設置され、2040年度には100%設置されることを目指すことが示されています。上下水道施設は敷地面積が広く、常時電力消費があることから太陽光設備に適しており、遊休地や建屋上部への積極的な導入が求められています。加えて、ペロブスカイト太陽電池など軽量の太陽光発電設備の実用化に伴い、これまで設置が難しかった水処理施設の上部(覆蓋〈ふくがい〉など)や建屋壁面などへの導入が検討されています。※4

上下水道分野では太陽光だけでなく、水の位置エネルギーを活用した水力発電も検討されています。近年では、送水・配水・減圧の過程で生じる余剰な水圧を活用したマイクロ水力発電(出力100kW以下)の導入が進んでいます。

下水道から発生する下水道汚泥はこれまで焼却されたのち、廃棄されていました。他方、下水道汚泥は資源・エネルギー源としてポテンシャルを有しており、固形燃料やバイオマス発電、肥料化など有効活用が検討されています。また、水道事業で発生する浄水発生土についても有効利用率100%を目標にセメント原材料、園芸用土として再資源化が図られています。

下水熱利用では、下水が持つ外気に比べて冬は暖かく、夏は冷たいという特性を有しており、この温度差をヒートポンプ等で回収して、建物の冷暖房・給湯、道路の融雪などに活用しています。

ICTツールによるエネルギー・温室効果ガス排出量の見える化では、個別設備だけではなく、プロセス全体を通じた排出状況の把握が可能となり、他自治体、処理場との比較によって、削減余地や取り組み内容を検討することができます。浄水場や下水処理場では、天候の変化や時間帯による流入水質・水量が時々刻々と変化し、大量の電力を消費して水を処理しています。こうしたプロセスについて、近年では、AIによるエネルギー消費傾向の分析・対策検討、処理場特性に合わせた運転自動化ソリューションや運転管理スタッフへの最適な施設稼働のガイダンスを与えるソリューションなどが検討されています。下水道では電力起源CO2に加えて、プロセス由来の温室効果ガスも論点となります。例えばN2OはCO2の約300倍の温室効果を持つ※5とされ、実態把握や削減方法の検討が進められています。N2Oを抑制するプロセスとの組み合わせによる温室効果ガス排出量の削減も期待されます。また、地球温暖化対策計画に位置付けられている削減は維持管理段階が中心である一方、今後更新が本格化する中では、建設段階や解体段階も含むライフサイクルカーボンの把握と削減が論点になりつつある点も押さえる必要があります。

今後、上下水道施設で複雑化する脱炭素の取り組みをDXにより見える化しさらに高度化・効率化を図ることで全体最適を検討することが今後より重要となります。

図 上下水道分野における脱炭素の打ち手

自治体(特に中小規模)においては、老朽化対策や脱炭素領域の知見不足に加えて、職員も不足しており、自治体単独での脱炭素対策の検討・実行が難しい状況にあります。そのため、実装に向けたポイントとして、自治体職員の負担軽減や高度化・効率化に向けて、民間事業者の知見や経験を活用することが挙げられます。近年では上下水道分野においても太陽光発電設備のPPA (Power Purchase Agreement:電力購入契約)や水力発電設備の場所貸しによる導入事例は増加傾向にあります。また、脱炭素を“単独施策”にせず、更新・維持管理のマネジメントに組み込むことです。ウォーターPPP(「水の官民連携」、コンセッション:レベル4および管理・更新一体:レベル3.5の総称)は、維持管理と更新を長期契約の下で一体マネジメントし、性能発注により民間の創意工夫を引き出す枠組みです。改善提案を促すためにプロフィットシェア条項を設けること等も求められており、脱炭素KPI(電力原単位、再エネ比率、CO2削減量等)を要求水準・評価・インセンティブ設計に落とし込むことも想定されます。

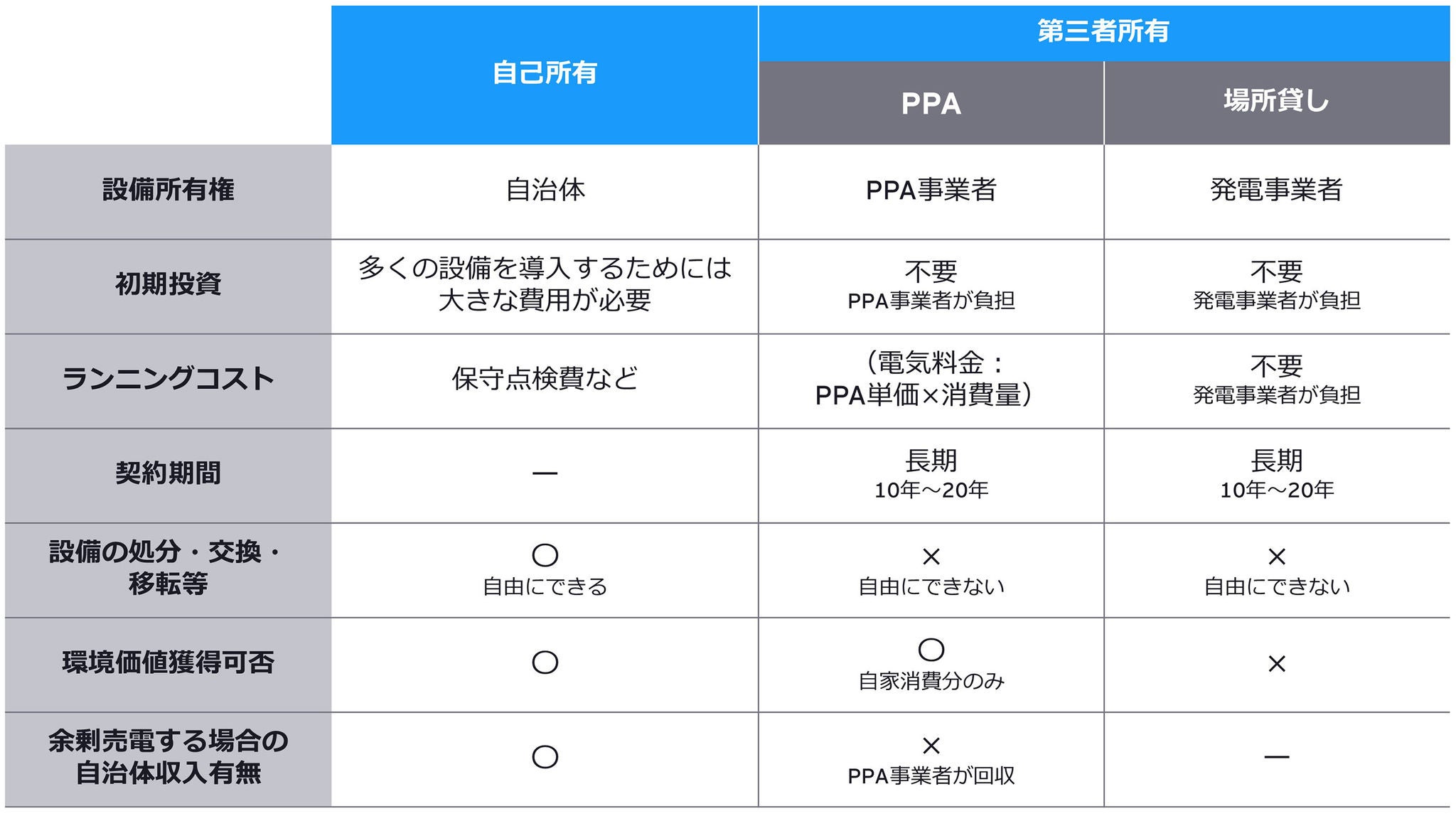

再エネ設備の導入は「自己所有」と「第三者所有」の2パターンに大別されます。自己所有の場合、自治体が自ら発電設備を設置する方法であり、設備導入やメンテナンス等が発生することで自治体の負担が発生します。他方、第三者所有の一つであるPPAでは、民間事業者が太陽光発電設備を設置しメンテナンスを実施し、自治体は使用した分の電気料金を支払うものです。これにより、自治体は電力契約の変更のみで再エネ電源への切り替えが可能となります。PPAは契約期間中の電力価格が固定されます。そのため、近年の電力価格の高騰を背景に上下水道分野では2022年以降急速にPPAによる太陽光発電設備の導入が拡大しており、富士市東部浄化センターや愛知県矢作川浄化センターなど30以上の自治体で導入事例※6があります。

また、水力発電では「場所貸し」により、マイクロ水力発電(発電出力100kW以下)の導入が増加傾向にあります。場所貸しによる水力発電の導入では、自治体は環境価値の取得はできませんが、土地の賃貸料や売電収入として収入を得ることが可能です。

図 太陽光・水力発電設備の導入パターン

要求水準書・提案審査基準への反映

愛知県は「豊橋浄水場再整備等事業」(30年間:2025年12月~2056年3月)を実施しており、矢作川・豊川カーボンニュートラルプロジェクトに係る施策の一つとして、浄水場施設におけるカーボンニュートラルの実現を事業コンセプトの一つとして掲げています。本事例では要求水準書の統括運営業務において、エネルギー管理、省エネ対策、設備導入、水素技術等を検討する脱炭素推進業務が位置付けられています。加えて、提案審査基準において、性能等の評価による点数(120点満点)のうち、約16%に相当する20点分がカーボンニュートラルに関する事項に配点されています。

より詳しい情報をご希望の方はご連絡ください。

要求水準書や提案審査基準に明確に脱炭素化の取り組みを反映することで、民間事業者の知見や創意工夫を生かした提案や業務体制の確立が期待されます。

包括委託期間中の省エネに対するインセンティブの設定

酒田市は「酒田市公共下水道施設運転管理業務委託」(5年間:2023年4月〜2028年3月)を実施しており、運転管理・保守点検・ストックマネジメント・修繕・物品調達・緊急対応・モニタリング等を対象業務に含めています。本事例の特徴は、省エネに関する創意工夫を促すため、二つのインセンティブを明確に置いた点です。

(a)削減対象(費用/原単位)、(b)ベースライン、(c)成果の配分を、契約に落とし込むことで、受託者提案を「プロポーザル時だけでなく委託期間中にも」引き出せるようにしています。

コンセッション事業における経営改善策としての太陽光発電設備の導入

コンセッション事業における太陽光発電設備の導入事例としては、三浦市公共下水道(東部処理区) 運営事業、浜松市公共下水道終末処理場(西遠処理区)運営事業、宮城県上工下水一体官民連携運営事業(みやぎ型管理運営方式)などが挙げられます。

浜松市の事例では、運営権者が自主改善として太陽光発電設備(太陽光発電設備の設備容量:2,409kW)を整備し、処理場の約11%の電力を賄っています。これにより、電気代削減額は5,660万円/年(※20円/kWh)、CO2削減量は約1,639 t-CO2/年の削減効果が見込まれています。 また、宮城県の事例でも同様に、運営権者より委託を受けた維持管理会社が太陽光発電設備を整備し、処理場の約14%の電力を賄うことで、電気代削減額は5,980万円/年(※20円/kWh)、CO2削減量は約1,426t-CO2/年の削減効果を見込んでいます。

コンセッション事業における経営改善策として太陽光発電設備を導入することで、電力費の高騰に対するリスクヘッジを含めた維持管理費の抑制、結果として上下水道料金の抑制も期待することができます。

上下水道分野の脱炭素は、国の方針の下で打ち手がそろいつつある一方、現場では優先順位や体制面の制約から実装が進みにくい局面もあります。だからこそ、脱炭素を経営課題の解として位置付け、PPAや包括委託、PPP/PFI等のスキームを用いてKPI・インセンティブで“回る仕組み”に落とし込むことが重要です。包括委託やコンセッション事業における事例は、脱炭素を継続改善として定着させる上で、実務的な示唆に富む先行事例といえます。

メールで受け取る

メールマガジンで最新情報をご覧ください。

電力価格の変動性が大きな時代、上下水道は脱炭素を経営改革として捉え、省エネ・再エネ・DXを民間事業者とともに実装し、上下水道料金の上昇抑制やレジリエンスの強化を図っていくことが必要となります。

人口減少時代に動き出した上下水道インフラ経営 全9回

人口減少・老朽化・災害リスクに直面する上下水道事業。官民連携やDX、広域化など経営改革の最新動向と課題解決のポイントを解説します。

#2 なぜ今、ウォーターPPPの拡大に合わせて官民パートナーシップの枠組み自体を見直す必要があるのか

上下水道分野における官民連携が拡大する中、持続可能なインフラ経営のために、官民双方の役割分担の見直しが求められています。

#3 上下水道と他インフラ事業との連携「複合インフラ管理」による経営改革とは?

従来、水道事業と下水道事業は個別に経営されてきましたが、上下水道事業の経営改革策として、「上下水道事業の一体的な管理」による効率化が期待されています。さらには道路・公園などの他インフラ事業と連携する「複合インフラ管理」による効率化も期待されています。

#4 上下水道事業はどのように広域連携し、経営改革策を進めればよいのか?

人口減少により上下水道事業の単独経営は厳しさが増す中、自治体同士の広域連携は合理的です。しかし、現場では進んでいません。2市共同ウォーターPPPや官民出資会社など「官民連携を活用した間接的な広域連携」が突破口になり得ます。

#5 エネルギー危機による電力価格の変動性が高い時代において、脱炭素化により上下水道事業の経営・料金の安定化をどう進めるか

電力価格の変動が続く中、上下水道事業では脱炭素を経営改革として捉える視点が重要となっています。省エネ・再エネ・DXの実装ポイントを解説します。

#6 コスト削減のツールではない、「人が幸せになる」「魅力ある上下水道事業」に向けたDXとは?

上下水道DXの最新動向を、国の政策動向や導入事例を踏まえて解説。人材不足や技術継承など事業運営の課題と今後の方向性を整理します。

EYの関連サービス