EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

化石燃料を輸入に依存する日本にとって電力システムの整備は喫緊の課題です。

再⽣可能エネルギーの電源整備と効率的な需給バランスの組成がより重要な位置付けになってきました。⽇本国内におけるマイクログリッドやバーチャルパワープラント(VPP)の取り組みについてビジネスの活性化とサステナビリティ―の観点を交えて事例を含めてご紹介します。

要点

- 石油・天然ガス業界では、太陽光発電・風力発電・地熱発電などの電源分野での投資が増加していくと想定される。

- マイクログリッドやバーチャルパワープラント(VPP)の取り組みは、電源開発などの上流分野と併せて開発が進む分野の一つと位置付けられる。

- 事業化の事例が少ない日本とは異なり、発電所自体を持たずして需給調整や最適化に寄与するサービス提供で成功しているドイツの事例から学べることとは。

Ⅰ 電源分野における投資増へ

昨今の⽯油・天然ガス業界では世界的に進むカーボンニュートラルの実現に向け、従来型の⽯油・天然ガスの権益ビジネス以外の事業ポートフォリオとして再⽣エネルギーへの投資に注⼒しています。オイルメジャー各社も2050年までのネットゼロ排出量を企図した施策をそれぞれ開⽰1しており、例えば英国に本社を置くある石油関連企業は、2010年以降約80億〜100億⽶ドルの再⽣可能エネルギー関連の資産に投資しています2。

日本国内でも同じ課題に直面している石油・天然ガス上流開発のプレーヤーが多く、太陽光発電・風力発電・地熱発電といった各電源分野での投資が今後は石油・天然ガス業界に関わるプレーヤーの間でも増加していくと想定されます。本稿では、上記の電源分野に加えて昨今取り組みが活性化しているマイクログリッドやバーチャルパワープラント(VPP)の事例を足元の国内再生可能エネルギーによる電力市場と併せて紹介します。当該取り組みは地域の再生可能エネルギーと蓄電池の調整力、系統を活用する周辺系統から独立した電力供給システムとして、電源開発の上流分野と併せて今後開発が進んでいく分野の一つと位置付けられています。

Ⅱ 国内再生可能エネルギーの電力市場概観

日本の再生可能エネルギーの発電比率(水力を除く)は2019年度時点で10.3%であり、FIT(フィードインタリフ)制度の創設以降約7.7%増加しており、資源エネルギー庁としては2030年度時点での再生可能エネルギーの発電比率(水力を除く)を約13~15%まで引き上げる事を想定しています(なお、野心的な見通しとして当該発電比率を25~27%まで引き上げることも各分野の研究開発の進展次第で検討しています)3。一方で、国際水準に比較すると高い再生可能エネルギー発電コストへの対策として、従来の固定価格での買取制度であるFIT制度から、卸売電力市場の価格等から算出する参照価格にプレミアムを加えた基準価格で電力買取を行うFIP(フィードインプレミアム)制度への以降が2022年度から施行される予定となっています4。現状、一部の風力発電プロジェクトはFIT制度が継続する見込みであるものの、今後、各事業者が再生可能エネルギーの電源へ投資していく場合、当該マーケットリスクを引き受けることを念頭に置いていく必要があるものと推察します

このような新しいFIP制度の創設に伴い、各FIP認定事業者が電⼒需給管理(バランシング)ができない可能性があり、⼩規模な再エネ電源をたばねて蓄電池システムなどと組み合わせて需給管理を⾏い、市場取引を代⾏するような「アグリゲーション・ビジネス」の発展が今後期待されています5。

マイクログリッドやVPPは、上記の資源エネルギー庁が定める「アグリゲーション・ビジネス」と関連する仕組み・取り組みであり、次章以降で当該概念の解説および⽇本国内での事例に関して説明いたします。

Ⅲ マイクログリッド・VPPの概要と国内の取り組み

マイクログリッドは、「平常時は下位系統の潮流を把握し、災害等による⼤規模停電時は⾃⽴して電⼒を供給できるエネルギーシステム」6と経済産業省において定義しており、当該枠組みは災害時のエネルギー供給の確保におけるレジリエンスの向上や、エネルギー利⽤の効率化などがその⽬的の⼀部として挙げられます。

国内のマイクログリッドに係る取り組み事例としては、スマートグリッドの実証実験があります。今後の再⽣可能エネルギー電源増加を⾒据えて、出⼒変動対応として蓄エネ設備・需要家抑制システムおよびEMS(エネルギーマネジメントシステム)の構築、再⽣可能エネルギーの出⼒予測・出⼒抑制ならびに既存電源および蓄電池、DR(デマンドレスポンス)などを組み合わせた実証実験を⾏っています。また、再⽣可能エネルギーを利⽤したマイクログリッドシステムを構築し、電⼒系統の運⽤、制御⾯での課題や経済性の検証・評価を実施している事例もあります。⼤⼿電⼒会社によるマイクログリッドの取り組みは多いですが、事業化しているものは少ないのが現状であり、要因としてはマイクログリッド事業に係る制度設計が完備されていないことや送配電網の維持コストに係る情報の⾮対称性が挙げられます。

VPPとは、複数の電源をあたかも⼀つの発電所のように遠隔・統合制御することで電⼒の需給バランス調整に活⽤するような事例を指しており、昨今の分散型電源の普及とIoT技術の進歩を背景に、事業として注⽬を集めています。資源エネルギー庁が規定する「アグリゲーション・ビジネス」のモデル事例の⼀つであり、複数電源をまとめることで再⽣可能エネルギーの供給過剰の吸収、電⼒不⾜時の供給機能を担います。季節によって電⼒需要が変動するため、電⼒供給不⾜時にミッド・ピークメリット電源の担い⼿としての役割が期待されます。

国内のVPPに関わる取り組み事例としては、屋根置きの太陽光発電事業があり、各建物の屋根を賃借して⾃家消費型の供給事業などがあります。蓄電池などを追加的に設置することでデマンドレスポンス、BCP(事業継続計画)対策を⽬的に蓄電池を活⽤するサービスを共同開発していくことが予定されています。他にも、EVバッテリーを再利⽤した定置型蓄電池システムによるVPP実証実験が進んでいます。VPPもまた、事業化した事例が少ないのが現状であり、今後通信規格の整備やネガワット取引に関してのルールを設定していく必要があります。

Ⅳ ドイツの事例紹介

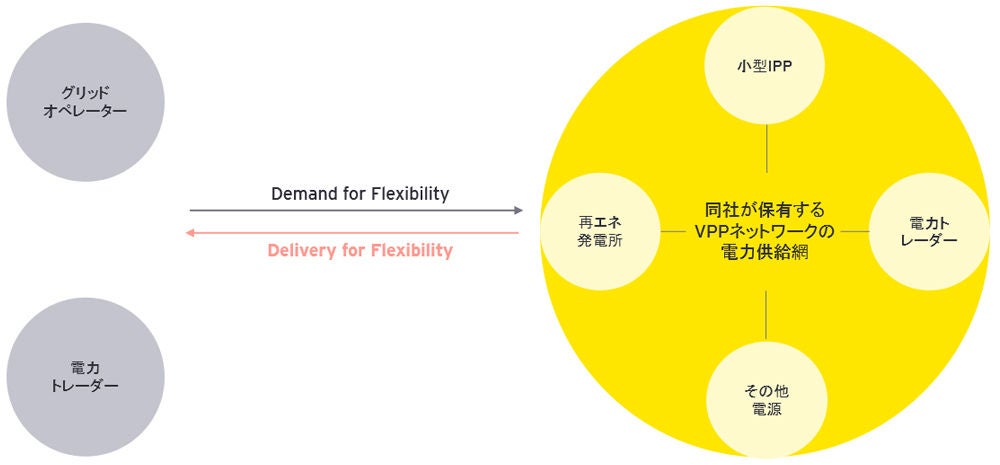

⽇本ではまだ事業化が少ないマイクログリッド・VPPですが、海外では既に事業化に成功し、電⼒市場において⼀定のプレゼンスを獲得している事例があります。ドイツのE社は世界で最⼤規模のVPPとしてオペレーションしています。同社が提供するVPPサービスに接続する再⽣可能エネルギーによる発電所の発電量キャパシティは2021年9⽉末時点で約9,800MW程度と⼤きく、ドイツならびに周辺国の再⽣可能エネルギー設備と商業・産業消費者の電⼒需給バランスの調整役となっています。

同社の提供するサービスと⽇本で⾏われている各種取り組みと異なる点は、同社は再⽣可能エネルギー発電所⾃体を保有しておらず、あくまでインターネットを利⽤したサービスを提供している点です。同社が開発したアルゴリズムをベースとした電⼒トレードデータの管理システムおよび需給最適化の算定をもって、当該システムに接続する再⽣可能エネルギーの発電所と電⼒消費者が電⼒を相互融通できるシステムおよびサービスを提供しています。⼤規模な設備投資が必要だったこれまでのコンベンショナルな⽕⼒発電所や原⼦⼒発電所とは違って、再⽣可能エネルギーの発電所は⽐較的⼩規模なものが数多く存在する中で、このような発電所は需給バランスをとる機能を持っていない、もしくは、そもそもの電⼒市場における⼊札の取引量基準に満たないケースが多い、という点が構造的な課題でした。複数の⼩規模発電所をまとめて取り扱い、発電所⾃体を持たずして需給調整や最適化に寄与する点が、同社サービスの特徴的なポイントなのです11。

Ⅴ 今後の重要課題は

2021年の冬季においては、中国によるLNG需要増加に伴い、⽇本のガス⽕⼒発電所による電⼒供給がひっ迫する事例が発⽣しました。2011年以降、原⼦⼒発電所の稼働を抑えた結果、⽯炭・ガス⽕⼒発電への依存度が⾼まっており、化⽯燃料を輸⼊に依存する⽇本にとっては電⼒システムの整備が重要な課題であると考えられています。⾜元では⾦融機関による新規⽯炭⽕⼒発電向けの融資がほぼできなくなっている状況下において、再⽣可能エネルギーの電源整備と効率的な需給バランスの組成がより重要な位置づけになってきています。

本稿においては、政府やニュース媒体にて公表される⼀般情報を統合的に紹介するとともに実際に再⽣可能エネルギーに関連する現⾏プロジェクトや事業内容を紹介しました。

脚注

- 各オイルメジャー開示情報を参照

- NS Energy. “How the six major oil companies have invested in renewable energy projects”

- 資源エネルギー庁「エネルギー基本計画の概要(2021年10月)」

- 資源エネルギー庁「再エネを日本の主力エネルギーに!「FIP制度」が2022年3月スタート」

- 資源エネルギー庁「2019年、実績が見えてきた電力分野のデジタル化②~バーチャルパワープラント編」

- 経済産業省「地域マイクログリッド構築の手引き(2021年4月)」

【共同執筆者】

吉次 陽弘

(EYストラテジー・アンド・コンサルティング株式会社 ストラテジー・アンド・トランザクション リードアドバイザリー シニアコンサルタント)

※所属・役職は記事公開当時のものです。

サマリー

電力業界におけるアグリゲーション・ビジネスと、活性化しつつあるマイクログリッドやバーチャルパワープラント(VPP)などの取り組みについて紹介します。地域の再生可能エネルギーと蓄電池などの調整力、系統を活用する周辺系統から独立した電力供給システムとして、今後開発が進む分野と位置付けられています。