EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

有形固定資産 第5回:定額法及び定率法(数値例)

公認会計士 蛇谷 光生

公認会計士 高野 昭二

【ポイント】

減価償却方法としては、実務上定額法、定率法が広く使われています。これらに関しては、平成19 年度税制改正前の旧定額法又は旧定率法、平成19年度税制改正後の定額法又は定率法(250%定率法)、平成23年度税制改正後の定率法(200%定率法)の5通りの選択肢があることになります。

減価償却方法については、実務上は、多くの企業が法人税法に定められた耐用年数・残存価額を用いているのが現状です。また、企業独自の耐用年数等を採用している場合でも、税務申告に当たっては法人税法の定めに従った減価償却も実施していなければなりません。よって、ここでは法人税法に定められた定額法・定率法について、数値例を見ながら解説していきます。

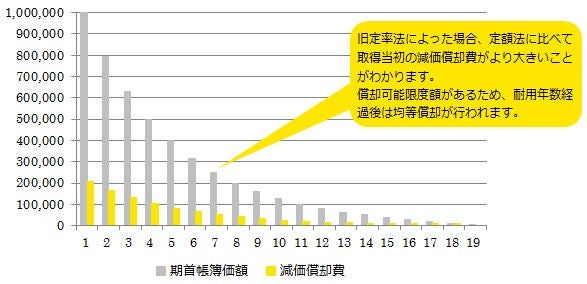

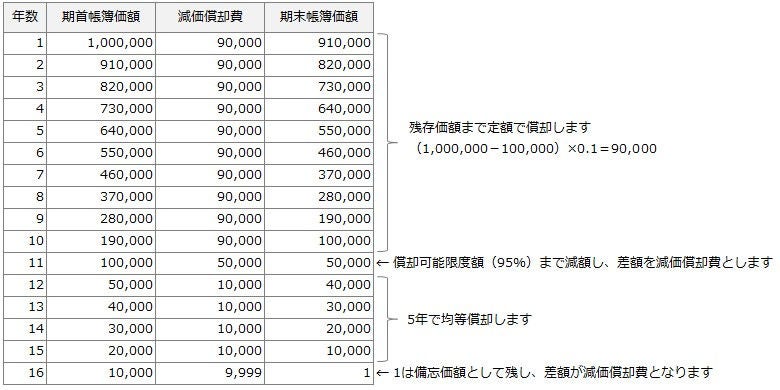

(1) 旧定額法

平成19年3月31日までに取得した固定資産(主に建物)に定額法を採用する場合、旧定額法により計算されます。残存価額まで減額した後は、いったん償却可能限度額(取得原価の95%)までの減額を行います。償却累計額が償却可能限度額(取得原価の95%)に達したら、残りをその後5年間で1円まで均等償却することとされています。償却可能限度額は残存価額を10%とする取扱いと同様に、平成19年度税制改正で廃止されています。また、税法上、平成10年4月1日以降に取得した建物については定額法しか認められておらず、定率法を適用することはできません。

減価償却費=(取得原価-残存価額)×旧定額法の償却率

- 数値例

取得原価:1,000,000、残存価額:100,000、耐用年数:10年(償却率:0.100)

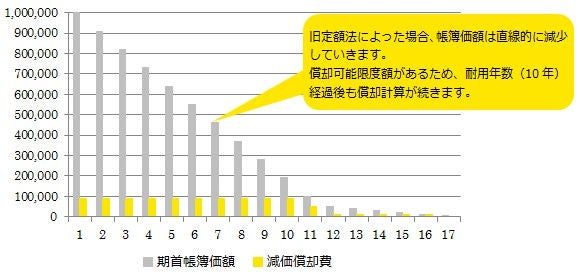

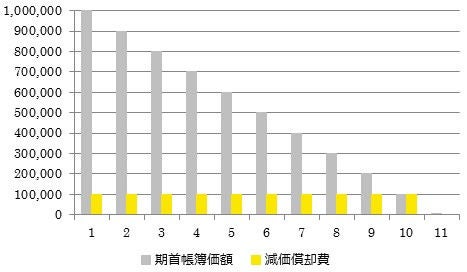

(2) 定額法

平成19年4月1日以降に取得した固定資産に定額法を採用する場合は、残存価額ゼロ、償却可能限度額もゼロで計算します。

減価償却費=取得原価×定額法の償却率

- 数値例

取得原価:1,000,000、耐用年数:10年(償却率:0.100)

(図5-2)定額法の計算シート及びグラフ

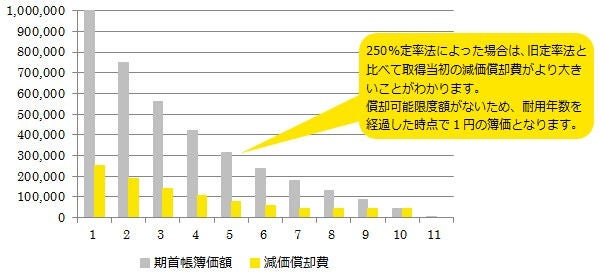

(4) 250%定率法

平成19年4月1日から平成24年3月31日までに取得した固定資産に定率法を採用する場合は、250%定率法が適用されます。250%定率法は、その償却率が定額法の償却率の2.5倍に設定されているため、このように呼ばれています。

減価償却費=期首帳簿価額×定率法(※)の償却率

※平成19年4月1日以後平成24年3月31日以前取得の耐用年数表の償却率となります。 また、減価償却の途中で減価償却費<償却保証額となった場合には、以下の算式となります。

減価償却費=改定取得価額×改定償却率

- 数値例

取得原価:1,000,000、耐用年数:10年(償却率:0.250)、償却保証率:0.04448(償却保証額:44,480)、改定取得価額:133,483(減価償却費<償却保証額となる8年目の期首帳簿価額)、改定償却率:0.334

(図5-4)定率法(250%定率法)の計算シート及びグラフ

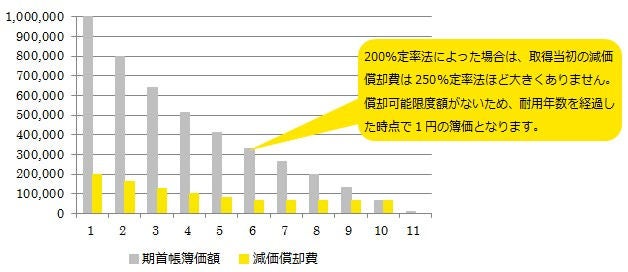

(5) 200%定率法

平成24年4月1日以降に取得した固定資産に定率法を採用する場合は、200%定率法が適用されます。200%定率法は、その償却率が定額法の償却率の2倍に設定されているため、このように呼ばれています。

減価償却費=期首帳簿価額×定率法(※)の償却率

※平成24年4月1日以後取得の耐用年数表の償却率となります。 また、減価償却の途中で償却費<償却保証額となった場合には、以下の算式となります。

減価償却費=改定取得価額×改定償却率

- 数値例

取得原価:1,000,000、耐用年数:10年(償却率:0.200)、償却保証率:0.06552(償却保証額:65,520)、改定取得価額:262,144(減価償却費<償却保証額となる7年目の期首帳簿価額)、改定償却率:0.250

(図5-5)定率法(200%定率法)の計算シート及びグラフ

この記事に関連するテーマ別一覧

有形固定資産

- 第1回:有形固定資産の概要 (2016.11.28)

- 第2回:取得原価の決定 (2016.11.28)

- 第3回:減価償却の概要 (2017.01.23)

- 第4回:減価償却方法 (2017.02.03)

- 第5回:定額法及び定率法(数値例) (2017.02.03)

- 第6回:資本的支出と修繕費 (2017.02.21)

- 第7回:有形固定資産の除却・売却 (2017.02.22)

- 第8回:土地再評価差額金 (2017.02.24)

- 第9回:圧縮記帳等 (2017.03.10)

- 第10回:不動産の流動化 (2017.03.10)

- 第11回:業種別の固定資産会計 (2017.03.10)

- 第12回:有形固定資産の開示 (2017.03.10)

減損会計は以下のページをご覧ください。

賃貸不動産は以下のページをご覧ください。