EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

わが国では、Web3.0に関する法務、税務、会計等のさまざまな視点からの環境整備が進められています。今回は、会計・監査業界における環境整備の動向について焦点を当てた解説をします。

本稿の執筆者

EY新日本有限責任監査法人 アシュアランスイノベーション本部 Blockchain center共同リーダー 公認会計士 田中 計士

暗号資産交換業者、ブロックチェーンゲーム運営会社等のWeb3.0関連企業の会計監査に数多く従事。Blockchain center共同リーダーとしてはセミナー登壇、専門誌寄稿等を通じた対外的情報発信を数多く行う。また、日本公認会計士協会では、業種別委員会暗号資産対応専門委員会専門委員としてWeb3.0ビジネス全般に関するさまざまな取組みを行っている。

要点

- わが国におけるWeb3.0に関する環境整備に向けた会計・監査業界の動向は非常に活発なものとなっている。

- Web3.0事業者と監査人の相互理解促進を目的として日本公認会計士協会から業種別委員会研究資料第2号「Web3.0関連企業における監査受嘱上の課題に関する研究資料」(以下、業種別研究資料)が公表された。

- 業種別研究資料では、さまざまなWeb3.0ビジネスに関する会計・監査上の実務上の課題が紹介されている。

Ⅰ はじめに

2022年11月、政府は「新しい資本主義実現会議」において決定された「スタートアップ育成5か年計画」の第二の柱である「スタートアップのための資金供給の強化と出口戦略の多様化」の取組みの1つとして、「Web3.0に関する環境整備」を取り上げました。また、2023年4月に自由民主党デジタル社会推進本部web3プロジェクトチーム(以下、自民党web3PT)が公表したweb3ホワイトペーパーにおいても、各種法令上の取扱い、税制、会計及び監査といったさまざまな視点からわが国におけるWeb3.0ビジネス発展のための課題に対する提言が行われています。特に暗号資産の発行体に関する会計基準整備や監査法人による監査契約の受嘱可否の問題は、主要な課題の1つとして取り扱われています。

一方、日本公認会計士協会(JICPA)は、2023年1月以降複数回にわたりWeb3.0関連企業、暗号資産に係る業界団体の関係者及び弁護士をメンバー、金融庁、経済産業省等をオブザーバーとして、「Web3.0関連企業の会計監査に関する勉強会」を開催しました。その上で、同協会におけるさまざまな調査・研究の結果について、業種別委員会研究資料第2号「Web3.0関連企業における監査受嘱上の課題に関する研究資料」(以下、業種別研究資料)として取りまとめたものが2023年11月に公表されています。また、それに先立って、日本暗号資産ビジネス協会(JCBA)と日本暗号資産取引業協会(JVCEA)は、暗号資産発行時の会計処理の検討ポイント、契約関係、参考となる開示資料を整理したレポート「暗号資産発行者の会計処理検討にあたり考慮すべき事項」を2023年9月に公表しました。これらの研究資料及びレポートの公表に際して自民党web3PT、JICPA、JCBAとの間でも勉強会が行われるなど、Web3.0ビジネスに関連した会計・監査業界の動向は非常に活発なものとなっています。

本稿では、JICPAが公表した業種別研究資料に焦点を当て、その内容について解説します。なお、文中意見に係る部分は筆者の私見であることをあらかじめ申し添えます。

文中の用語は参照先の法令、基準等における記載に基づくものですが、「暗号資産」は主に資金決済法上の暗号資産を、「トークン」は資金決済法上の暗号資産及びそれに該当しないNFT等も含む広義のトークンを意味します。また、文中のWeb3.0及びweb3という標記は、参照先となるプロジェクトや基準等における標記に基づきますが、特段参照先がない場合はWeb3.0という標記を用いています。

Ⅱ 課題認識

わが国では、2017年に施行された改正後の資金決済に関する法律(以下、資金決済法)に基づき、他国に先駆けて暗号資産交換業者の財務諸表監査が開始されました。これに伴い、企業会計基準委員会(ASBJ)からは実務対応報告第38号「資金決済法における暗号資産の会計処理等に関する当面の取扱い」(以下、実務対応報告第38号)が、JICPAからは業種別委員会実務指針第61号「暗号資産交換業者の財務諸表監査に関する実務指針」(以下、業種別委員会実務指針第61号)がそれぞれ公表されました。

一方、Web3.0ビジネスの世界では、国内外の大企業からスタートアップ企業までさまざまな事業者が多様なビジネスを形成しており、実務対応報告第38号及び業種別委員会実務指針第61号が想定していない範囲のビジネスや、当事者間の権利及び義務の特定に困難性を伴うケースなども存在します。

このような状況の中、これらの監査上の課題を明らかにし、事業者と監査人の相互理解を促進すること等を目的として業種別研究資料は公表されています。

Ⅲ 監査受嘱上の留意事項

一般的な監査受嘱と同様、監査人はWeb3.0ビジネス企業と監査契約を締結するに際して、ビジネスの理解を始めとした複数の視点での検討が必要となります。業種別研究資料では、<表1>の内容が個別留意事項として記載されています。

表1 監査契約の締結時における個別留意事項

|

① ビジネスの実態及び法規制への対応状況の把握 |

|

|---|---|

|

② 適正な財務報告を作成するための会計処理の前提となる取引の権利及び義務の位置付けと特徴 |

|

|

③ 内部管理体制の整備、内部統制の構築 |

|

|

④ 経営者の誠実性、法令遵守態勢の確保 |

|

|

⑤ 監査時間の確保 |

|

Ⅳ トークン発行に係る監査上の課題

1. トークン類型化

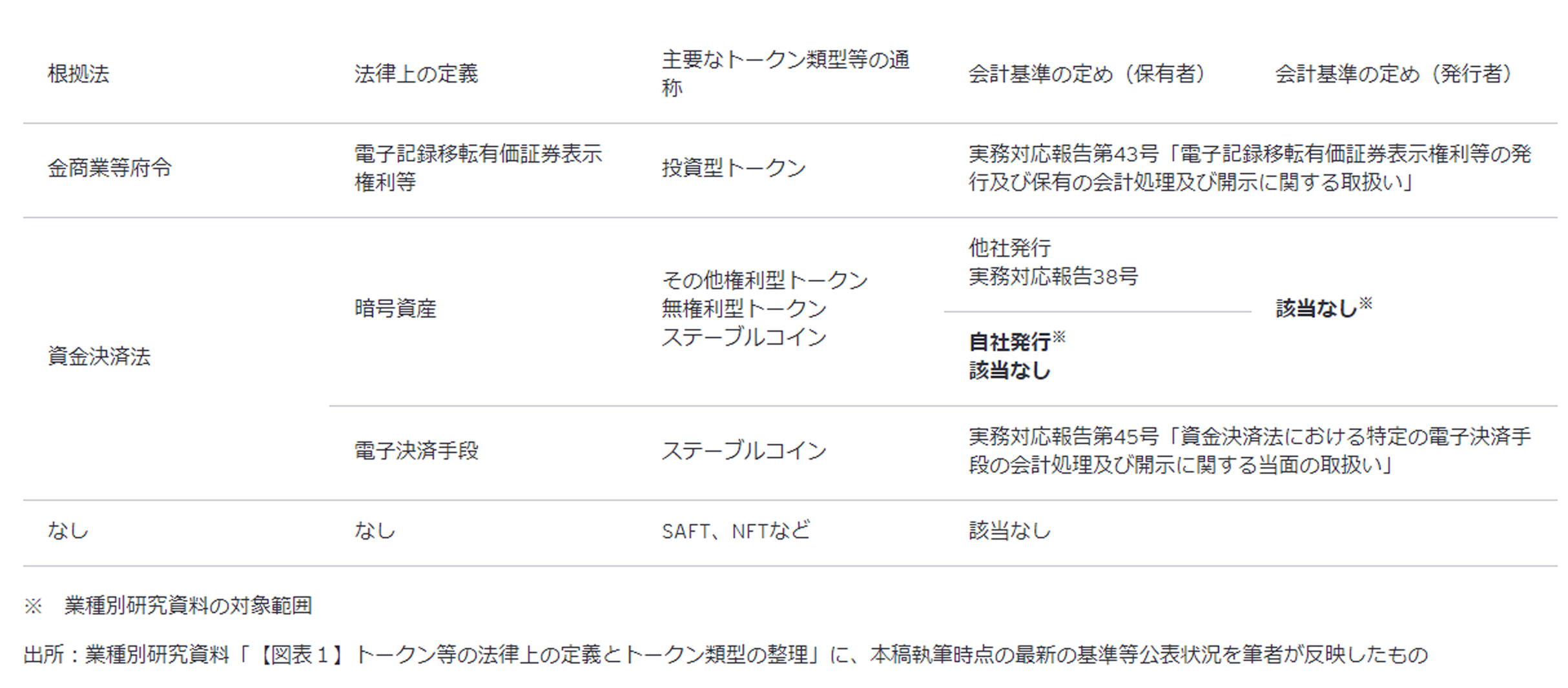

Web3.0ビジネスの形態は多様化しており、さまざまな種類のトークンが存在します。業種別研究資料では、「トークン等の法律上の定義とトークン類型の整理」として、<表2>のように、根拠法、法律上の定義、会計基準の定めへの当てはめを行っています。

表2

2. トークン発行に係る監査上の課題

Web3.0ビジネスの形態は多様化しており、特にトークン発行に係る会計処理の判断には困難が伴います。業種別研究資料では、2022年3月にASBJが公表した「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICO(Initial Coin Offering)トークンの発行及び保有に係る会計処理に関する論点の整理」(以下、ICO論点整理)の検討状況を基礎として、会計処理の検討に際しての実務上の課題について記載しています(<表3>参照)。

表3 トークン発行時の会計処理の検討に際しての実務上の課題

|

① ICO論点整理の考え方及び寄せられたコメント |

|

|---|---|

|

② 権利及び義務の特定 |

|

|

③ 監査上の課題 |

|

Ⅴ その他の監査上の課題

業種別研究資料報告では、JICPAの業種別委員会暗号資産対応専門委員会において、実際に監査現場で検討されている事例及びWeb3.0ビジネスの監査手続のうち、特徴的な項目であるブロックチェーンの理解について、次のとおり記載しています。

1. トークン保有に係る監査上の課題

実務対応報告第38号では資金決済法上の暗号資産の保有者の会計処理及び開示について定めていますが、自己の発行した暗号資産の保有や資金決済法上の暗号資産以外のトークンについては会計基準等の定めが明らかでなく、経済的実態等に応じて企業が会計処理を決定することになります。業種別研究資料では、<表4>の検討事例を紹介しています。

表4 トークンの保有に関する会計上の検討事例

|

① 自己の発行した資金決済法上の暗号資産の保有 |

|

|---|---|

|

② 資金決済法上の暗号資産を財又はサービスの対価として受領するケース |

※1 NFTとは、Non-Fungible Tokenの略で、日本語では非代替性トークンとされ、ブロックチェーンのデータに固有のIDが付与されるトークンを意味する。 |

|

④ 上場していないトークン等の保有 |

※2 ハドフォークとは、大規模なアップデートによりトークンが異なる種類に分裂する事象を意味する。 |

2. NFT、SAFT

(1) NFT

ブロックチェーンを活用したビジネスとしてNFTは近年特に着目されています。一方、現時点ではNFTに関する固有の法規制はなく、また、NFTがどのような権利を表章しているかはトークンごとに異なることもあり、実態に応じた既存の会計基準等への当てはめが必要となります。業種別研究資料では、NFTの発行及び保有それぞれの場合に考えられる会計・監査上の検討事例を紹介しています(<表5>参照)。

表5 NFTの発行及び保有に関する会計・監査上の検討事例

|

NFTの発行 |

|

|---|---|

|

ア.自己発行NFTの一次流通 |

|

|

イ.二次流通ロイヤリティの収受を含むNFTの自己発行 |

|

|

NFTの保有 |

|

|

ア.保有するNFTの法的性質に基づく会計上の取扱いの検討 |

|

|

イ.自己の発行したNFTの保有 |

|

(2) SAFT

わが国では事例は見られませんが、諸外国におけるトークン発行実務においては、トークン発行前に一部の投資家に対して将来トークンを割引購入できる権利であるSAFT(Simple Agreement for Future Tokens)等を通じた資金調達が見られます。また、わが国においても、SAFT等に対する出資事例は複数見られます。業種別研究資料では、SAFTの発行及び保有それぞれの場合に考えられる会計・監査上の検討事例を紹介しています(<表6>参照)。

表6 SAFTの発行及び保有に関する会計・監査上の検討事例

|

SAFT発行 |

|

|---|---|

|

SAFT保有 |

|

3. その他実務の検討

業種別研究資料では、上記以外の実務上の検討事項として、<表7>の検討事例を紹介しています。

表7 その他の実務における検討事例

|

① 暗号資産の発行体株式の評価 |

|

|---|---|

|

② 資金決済法上の暗号資産の貸付及び借入 |

|

|

③ 資金決済法上の暗号資産以外のトークン等を第三者から預かる場合 |

|

|

④ 重要な会計方針等の開示 |

|

|

⑤ ブロックチェーンの理解(監査上の課題) |

|

Ⅵ おわりに

Web3.0ビジネスは今後間違いなく広がっていく分野です。一方、私法上の位置付けや権利義務関係が不明瞭であることを背景として、既存の会計基準等への当てはめ、新しい会計基準開発、会計監査の実務上の対応、といったさまざまな場面における困難さが今後も避けられない分野でもあります。

今後のわが国におけるWeb3.0ビジネスの発展のためにも、事業者及び会計監査人は、何が課題であるのかをしっかりと理解した上で、1つ1つの検討課題に取り組む必要があると考えます。

サマリー

わが国では、Web3.0に関する法務、税務、会計等のさまざまな視点からの環境整備が進められています。今回は、会計・監査業界における環境整備の動向について焦点を当てた解説をします。

情報センサー

EYのプロフェッショナルが、国内外の会計、税務、アドバイザリーなど企業の経営や実務に役立つトピックを解説します。

関連コンテンツのご紹介

EY Digital Auditは、さまざまなデータと先端のテクノロジーを活⽤することで、より効率的で深度ある監査を提供します。

会計・監査への影響は? 1からわかる暗号資産・ブロックチェーン 第2回 メタバースに関する法規制・企業会計①

メタバース関連サービスのうち、ブロックチェーン技術を利用したゲーム(ブロックチェーンゲーム)に焦点を当てて解説します。

会計・監査への影響は? 1からわかる暗号資産・ブロックチェーン 第3回 メタバースに関する法規制・企業会計②

従来型のスマートフォンゲームおよびブロックチェーンゲームの収益認識に関して論じるとともに、FT(ICOトークン)やNFTに係る最新の企業会計上の議論の状況について解説します。