EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

不動産に係る新リース基準の実務ポイント

第2回 貸手(基礎編)及びグループ間取引の実務論点

寄稿記事

掲載誌:2025年3月17日、週刊 経営財務

執筆者:EY新日本有限責任監査法人 公認会計士 浦田 千賀子

※「週刊 経営財務」2025年3月17日号掲載

この記事は、『週刊経営財務』3695号(2025年3月17日)に掲載したものです。発行所である税務研究会の許可を得て、EY新日本監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

Ⅰ.はじめに

第2回、第3回は不動産リースにおける貸手の実務論点についての記事となります。第2回は貸手の実務論点のうち基礎的な論点、第3回は貸手の実務論点のうち応用的な論点の解説となっています。

一般事業会社でも、製造業等で親会社が保有する遊休化した土地を子会社へ貸すことで土地の運用を図ったり、親会社が保有する倉庫の一部区域を子会社へ賃借する、あるいは子会社に不動産管理会社を持っている場合などがあります。このように、親子会社間での不動産リース取引は様々な形で存在しうることから、一般事業会社でも不動産リース取引について貸手の会計処理を検討する必要がある可能性があるため、ご留意ください。

なお、第1回と同様、本解説は、企業会計基準第34号「リースに関する会計基準」(以下、「リース会計基準」という。)、企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以下、「リース適用指針」という。)並びに、関連する企業会計基準、企業会計基準適用指針及び実務対応報告の改正を前提に記載しています(これらすべてをあわせて、以下、「リース会計基準等」という。)。文中の意見にわたる部分は筆者の私見であることをあらかじめ申し添えます。

Ⅱ.リースの識別

1. 概要

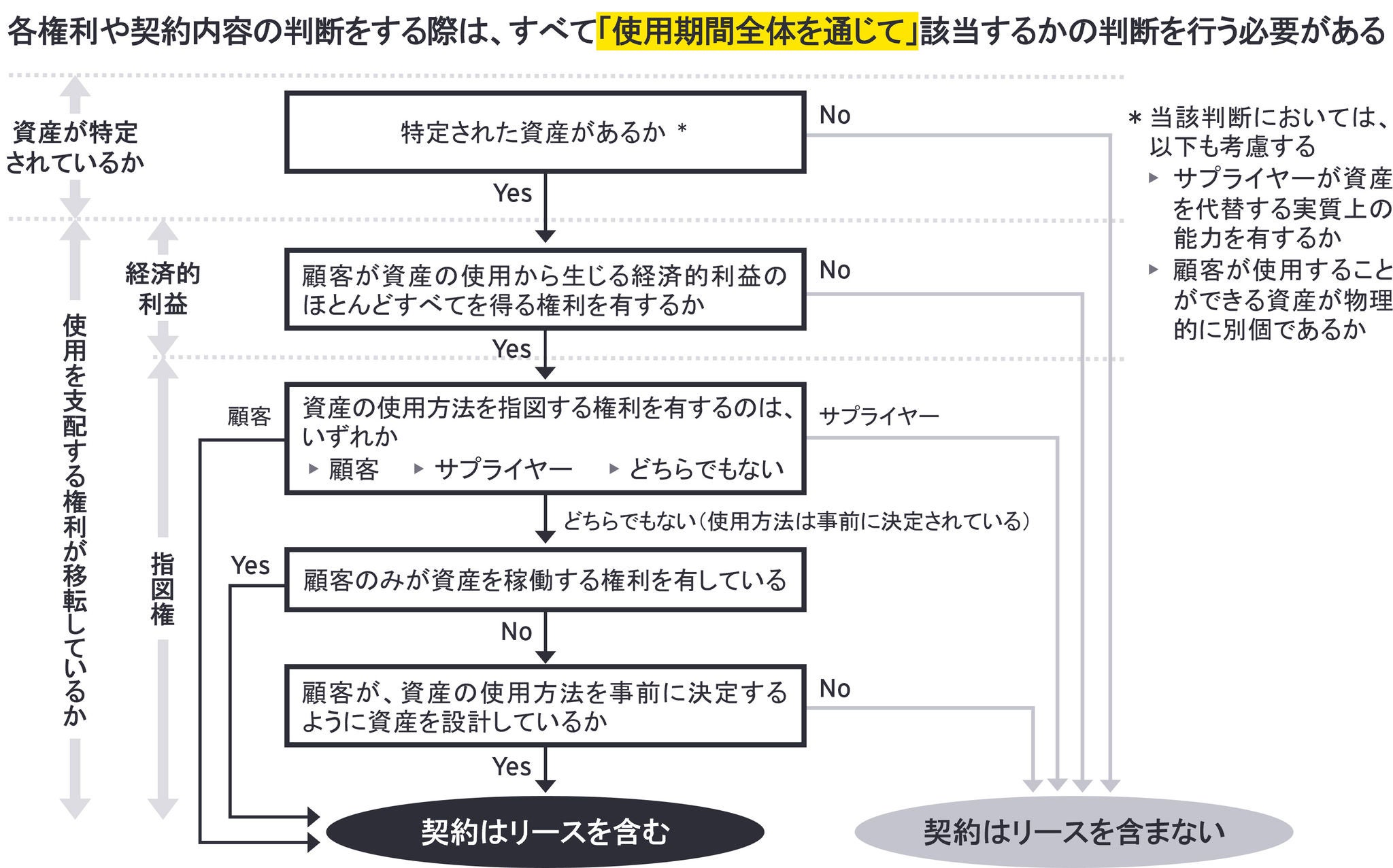

リース会計基準では、リースについて「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」と定義されています(リース会計基準第6項)。また、リースの識別にあたり、契約がリースに該当するかについては「①資産が特定されていること」及び「②特定された資産の使用を支配する権利が移転されていること」の2つの要件をもとに判定する必要があります(リース適用指針第5項)。この定義と要件についてはリースの借手と貸手の両方に適用されることとなり、契約の名称などにかかわらず、要件を充足する場合にはリース会計基準のリース取引に該当することになります(詳細は第1回の記事を参照)。

2. 事例

「資産の特定」については、稼働能力の一部分(ほとんどすべてである場合を除く)ではなく、物理的に区分できる別個のものであることが必要です。また、「サプライヤー」が資産を取り替える実質上の能力を有しており、かつ取り替えることにより利益を享受できる場合は特定されているとはいえないことに留意する必要があります。

例えば、シェアオフィスなどで見かけるような、サプライヤーが部屋の指定を変更できるような場合には、サプライヤーが当該資産を代替する実質的な権利を有していることになり、「①資産が特定されていること」を満たさないと判定される可能性があります。また、時間貸駐車場の多くは駐車スペースの稼働能力の一部と考えられ、同じく①の要件を満たさない可能性があります。

また、昨今のサステナビリティへの注目度の高まりなどからZEB(ネット・ゼロ・エネルギー・ビル)などの供給が増えており、ZEBへのエネルギー供給の一つとして再生可能エネルギーを購入するPPA(Power Purchase Agreement:電力販売契約)という形態で行っているケースもあります。このようにリースとは関係ないように思われる取引であっても、発電設備という資産が「特定されている」場合などには、リースと判定される可能性もあります。

リース会計基準で定義されたリースについて網羅的に識別を行うために社内で情報収集や影響度の調査を行う必要があります。リースの識別に関するフローチャートは(図表1)のようになっており、一見リースと考えられるがリースに該当しない取引やリースという名称がないもののリースに該当する取引があることから、社内での情報収集体制の整備はもちろんのことリース会計基準におけるリースについての理解を一定程度社内に周知する必要があると考えられます。

(図表1)リースの識別に関するフローチャート(リース会計基準等を元に作成)

Ⅲ.リース期間

貸手のリース期間の決定については、継続して適用することを条件として、(図表2)にあるいずれかの方法を選択することとされています(リース会計基準第32項)。①の方法は国際財務報告基準(IFRS)第16号「リース」(以下、「IFRS第16号」という。)と整合的な方法ですが、借手による延長オプション又は解約オプションの行使可能性が合理的に確実か否かを評価できる場合に借手のリース期間と同様に決定することを妨げる特段の理由がない等の理由から、①の方法も選択可能とされました。一方、②の方法は企業会計基準第13号「リース取引に関する会計基準」(以下、「企業会計基準第13号」という。)のリース期間の定めを踏襲した方法となっています。

(図表2)貸手のリース期間

方法 | この方法が定められた理由 |

|

|

|

|

リースが置かれている状況からみて借手が再リースする意思が明らかか否かを考慮するに当たって、借手のリース期間におけるオプションの行使可能性と同レベルの評価は求められないと考えられます。しかし、将来の見積りであることから、契約形態や顧客の業種、用途などをもとに分析を実施のうえ、リース期間を決定する必要があるため、情報収集体制の整備等が必須となります。

Ⅳ.貸手の会計処理

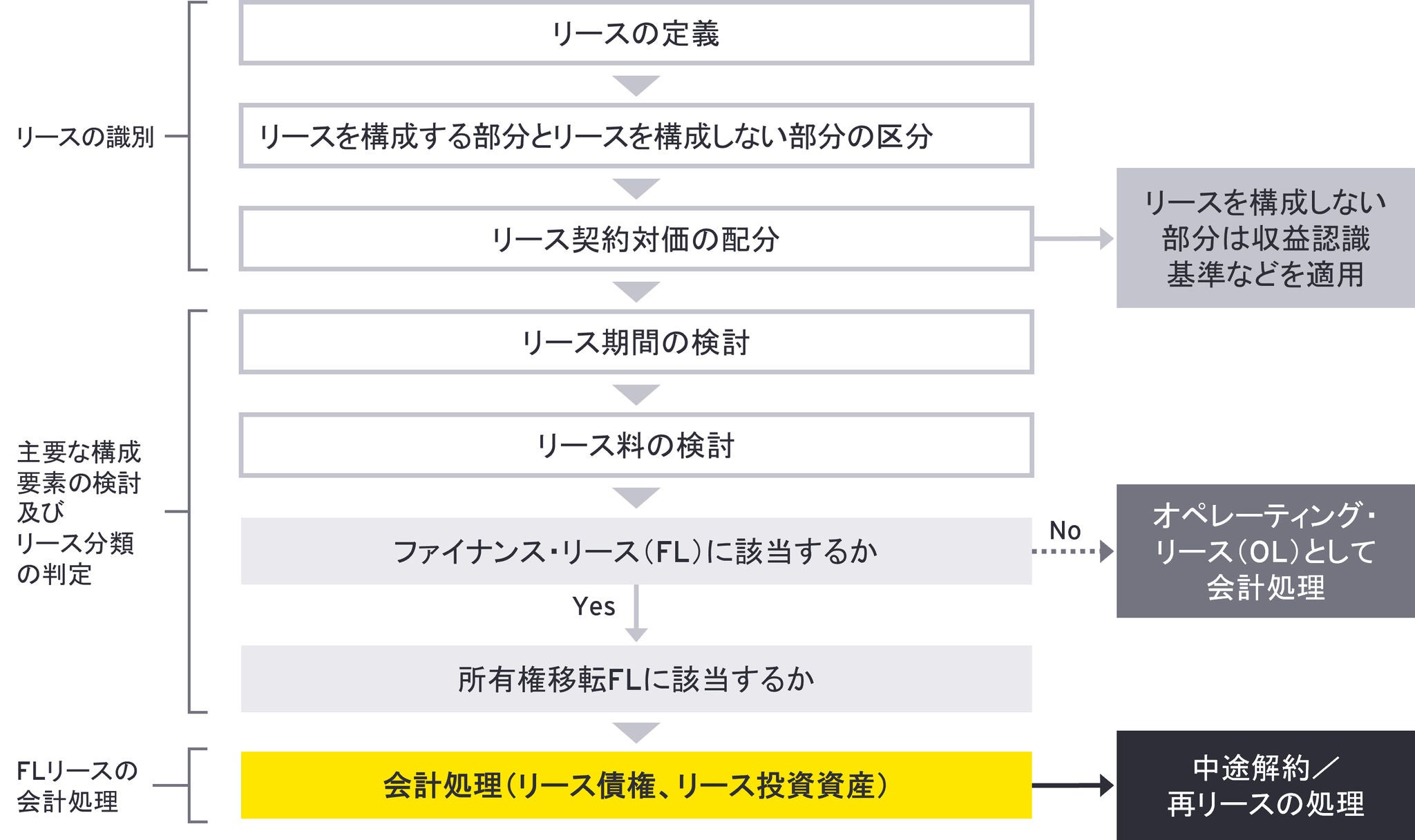

貸手の会計処理は、企業会計基準第29号「収益認識に関する会計基準」(以下、「収益認識会計基準」という。)との整合性を図る点から、リースの定義及びリースの識別を除き、基本的には企業会計基準第13号の定めを踏襲しています。貸手の会計処理の全体像は(図表3)のとおりです。

(図表3)貸手の会計処理の全体像(リース会計基準等を元に作成)

1.ファイナンス・リース

(1)基本となる会計処理

リース会計基準等では、収益認識会計基準において対価の受取時にその受取額で収益を計上することが認められなくなったことを契機としてファイナンス・リースに関する収益の計上方法を見直した結果、企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」(以下、「企業会計適用指針第16号」という。)で定められていた3つの方法のうち、「リース料受取時に売上高と売上原価を計上する方法」(いわゆる第2法)を廃止することとされました。

リース適用指針では、貸手の基本となる会計処理について、(図表4)のとおり定めています(リース適用指針第71項、第72項、第78項)。

(図表4)貸手の基本となる会計処理

| 事業の一環で行うリース | 事業の一環以外で行うリース | |

|

|

|

|

所有権移転外 ファイナンス・リース |

② 各期に受け取る貸手のリース料(以下、「受取リース料」という。)を利息相当額とリース投資資産の元本回収とに区分し、前者を各期の損益として処理し、後者をリース投資資産の元本回収額として会計処理を行う |

② 受取リース料の会計処理は、左記②と同様とする |

② 受取リース料の会計処理は、左記②を同様とする |

所有権移転 ファイナンス・リース | 所有権移転外ファイナンス・リースの場合と同様とする(この場合、「リース投資資産」を「リース債権」と読み替える。) また、割安購入選択権がある場合、当該割安購入選択権の行使価額を貸手のリース料及び受取リース料に含める | ||

(※1)ただし、売上高と売上原価の差額(以下、「販売益相当額」という。)が貸手のリース料に占める割合に重要性が乏しい場合は、原資産の帳簿価額(付随費用がある場合はこれを含める。)をもって売上高及び売上原価とし、販売益相当額を利息相当額に含めて処理することができる。

(※2)ただし、当該売却損益が貸手のリース料に占める割合に重要性が乏しい場合は、当該売却損益を利息相当額に含めて処理することができる。

(2)利息相当額の各期への配分

リース会計基準等では、(図表5)のとおり、原則的な取扱い及び簡便的な取扱いのいずれも現行と同様の取扱いとすることとされています(リース適用指針第73項から第75項、第79項)。

(図表5)貸手の利息相当額の配分方法

|

|

|

|

2. オペレーティング・リース

企業会計基準第13号において、オペレーティング・リース取引は、通常の賃貸借取引に係る方法に準じた会計処理を行うことのみを定めていました。

リース会計基準等では、フリーレント(契約開始当初数か月間賃料が無償となる契約条項)やレントホリデー(例えば、数年間賃貸借契約を継続する場合に一定期間賃料が無償となる契約条項)に関する会計処理を明確にして収益認識会計基準との整合性を図るため、貸手は、オペレーティング・リースによる貸手のリース料について、貸手のリース期間にわたり原則として定額法で計上することとされました(リース適用指針第82項本文)。

ただし、貸手が貸手のリース期間について、「借手が原資産を使用する権利を有する解約不能期間にリースが置かれている状況からみて借手が再リースする意思が明らかな場合の再リース期間を加えて決定する方法」を適用して決定する場合、当該貸手のリース期間に無償賃貸期間が含まれるときは、貸手は、契約期間における使用料の総額(ただし、将来の業績等による変動する使用料を除く。)について契約期間にわたり計上することとされました(リース適用指針第82項ただし書き)。

3.開示

(1)表示

貸手の表示についても、貸手の会計処理の基本的な考え方と同様に(図表6)のとおり、企業会計基準第13号の定めを踏襲しています。

(図表6)貸手の表示

| |

|

|

|

| ||

| |

| |

|

| ||

| | 次の事項について、損益計算書において区分して表示する又はそれぞれが含まれる科目及び金額を注記する ①ファイナンス・リースに係る販売損益(売上高から売上原価を控除した純額) ② ファイナンス・リースに係るリース債権及びリース投資資産に対する受取利息相当額 ③オペレーティング・リースに係る収益(貸手のリース料に含まれるもののみを含める。) | |

(2)注記

①開示目的

開示目的を定めることで、リース開示の全体的な質と情報価値が開示目的を満たすのに充分であるかどうかを評価することを企業へ要求することになり、より有用な情報が財務諸表利用者にもたらされると考えられるため、リースに関する情報を注記するにあたっての開示目的(借手又は貸手が注記において、財務諸表本表で提供される情報と併せて、リースが借手又は貸手の財政状態、経営成績及びキャッシュ・フローに与える影響を財務諸表利用者が評価するための基礎を与える情報を開示すること)を定めています。

②貸手の注記事項に関する方針

貸手の会計処理について、収益認識会計基準との整合性を図る点並びにリースの定義及びリースの識別を除き、基本的に企業会計基準第13号の定めを踏襲することとしたため、貸手の注記事項についても、企業会計基準第13号の定めを踏襲することが考えられました。しかし、国際的に貸手の注記事項が拡充する中で貸手の注記事項を拡充すべきであるという財務諸表利用者を中心とした意見が依然としてあるなかで、リースの収益に関する注記事項は、リースが財務諸表に重要な影響を与える企業において依然として重要な情報であり、リースに関する収益が収益の一形態であることを考慮すれば、収益認識会計基準と同様の注記を求めることが有用と考えられていました。さらに、収益認識会計基準と同様の内容ではないもののIFRS第16号で求められている注記事項についても、企業会計基準第13号に同様の定めがあり、リース料の支払いが通常分割して行われることを考慮した際に将来のリースのキャッシュ・フローの予測と流動性の見積りをより正確に行うことを可能とする観点で有用な情報を適用すると考えられることから、貸手の注記事項について、IFRS第16号と整合的なものとしています。

③貸手の具体的な注記事項

開示目的を達成するため、貸手のリースに関する注記として、(図表7)の事項を注記します。

(図表7)貸手の注記事項

|

|

|

|

| |

|

|

|

|

|

Ⅴ.親子会社間での不動産リース取引における論点

1.親会社が自社物件を子会社へ貸している場合

(1)リース会計基準等を適用した際の留意点

親子会社間での不動産リース取引においてリース会計基準等を適用した際には、下記のポイントに留意が必要です。

① 各社の個別財務諸表における会計処理

リース会計基準等の適用により、リース取引がファイナンス・リース、オペレーティング・リースのいずれに該当する場合でも、借手である子会社の資産、負債が増加することとなります。この結果、子会社の財務諸表において負債金額が200億円以上となる場合、会社法上の大会社に該当することとなり、会計監査人の監査が義務付けられることになるため、特に企業会計基準第13号において、子会社へのリース取引がオペレーティング・リースに該当していた場合には、注意が必要です。

②連結調整方法

親子会社間のリース取引は、連結内部取引として連結財務諸表作成上相殺消去されることとなります。ここで、企業会計基準第22号「連結財務諸表に関する会計基準」(以下、「連結財務諸表会計基準」という。)において、同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一するとされています(連結財務諸表会計基準第17項)。

親子会社間のリース取引において、リース会計基準においてリースの識別の定めは貸手、借手と定めは共通であることから、仮に対応する資産負債、費用収益が同額ずつ計上されている場合、連結財務諸表作成の際には下記の内部取引相殺消去仕訳及び科目振替仕訳を計上することとなります。

|

(内部取引相殺消去仕訳)(所有権移転外ファイナンスリースかつ残存価額ゼロを前提) |

||||

|---|---|---|---|---|

|

||||

|

(科目振替仕訳) |

||

|---|---|---|

|

||

しかし、親子会社間でリース取引に関して用いる情報の非対称性や、取引の考え方の相違などで、下記の相違が親子間で発生する場合が考えられます。

|

|---|

いずれにしても、連結財務諸表上では、親子会社間でのリース取引に係る資産負債、費用収益を相殺消去する必要がありますので、内部取引が相殺消去されるように適切な調整を行う必要があります。

③固定資産の減損会計

リース会計基準を適用すると、借手側はこれまでオフバランスであったオペレーティング・リースがオンバランスされることにより、固定資産(使用権資産)の計上額の増加が想定されます。したがって、固定資産の減損会計における減損判定対象となる固定資産残高が増加することになります。ただし、以下の理由により、当該増加により直ちに減損が認識されたり、減損損失計上額が増加したりするわけではありません。

固定資産の減損の認識要否の判定は、割引前将来キャッシュ・フローと帳簿価額とを比較することにより行われ、また、減損損失の測定は、回収可能価額(使用価値と正味売却価額のいずれか高い方の金額)と帳簿価額とを比較することにより行われます。

割引前将来キャッシュ・フロー及び使用価値に関しては、これまで将来キャッシュ・フローのマイナスとして含められていたオペレーティング・リースの支払リース料が、リース会計基準の適用に伴い、リース負債の返済に係るキャッシュ・フローとなり、資産グループの将来キャッシュ・フローの見積りからは除かれる(将来キャッシュ・フローが増加する)ことになります。すなわち、割引前将来キャッシュ・フローは、将来キャッシュ・フローの見積期間における支払リース料分だけ増加することになり、使用価値は、将来キャッシュ・フローの見積期間における支払リース料の現在価値分だけ増加することになります。また、正味売却価額に関して、使用権資産に係る正味売却価額を資産グループの正味売却価額に加算することになります。すなわち、正味売却価額は、使用権資産に係る正味売却価額分だけ増加することになります。

これらを踏まえると、リース会計基準適用前の減損の認識要否の判定において、減損不要と判断されていた場合には、リース会計基準適用後も、基本的に引き続き減損不要と判断されることになると考えられます。

また、リース会計基準適用前において減損損失を計上している場合には、使用価値で測定していることを前提とすると、リース会計基準適用後における減損損失の計上額は、使用価値の算定に用いる割引率と、リース負債の算定に用いる割引率との差異の分だけ、割引計算の結果、減損損失計上額が変動するなどの影響が想定されますが、基本的にはリース会計基準の適用前後で大幅に増減するものではないと考えられます。

ただし、もともと使用価値がマイナスであり、支払リース料を加算してもなおマイナスである場合で、かつ、使用権資産に係る正味売却価額も見込めない場合には、使用権資産の増加額相当額の減損損失が追加される可能性もある点に注意が必要です。

連結上では、子会社単体で計上されていた使用権資産が自社利用資産に振り替わることとなるため、再度減損の検討が必要となる点にも注意(両者の耐用年数が異なる場合、子会社の個別財務諸表と連結財務諸表で減損の金額が異なる可能性があるため)が必要です。

2.外部から親会社が賃借した不動産をさらに子会社へ転貸する場合の論点

親子会社間のリース取引には、親会社が外部から不動産をリースで賃借し、さらに子会社へ同物件を転貸する取引もあります。この場合、資産除去債務の計上に関する論点も考えられます。

個別財務諸表上原状回復義務が存在する場合には、親会社は外部の第三者との不動産賃貸借契約に基づき、子会社は親会社との不動産賃貸借契約に基づきそれぞれ資産除去債務を計上することとなります。しかし、連結財務諸表上は、外部の第三者と連結グループの不動産賃貸借契約に基づき資産除去債務を計上するように会計上表さなければならないことから、親会社と子会社で二重計上となっている部分を取り消す必要があります。

Ⅵ.おわりに

今回は一般事業会社における不動産リースの取引につき、第2回目として、不動産リースの貸手にかかる基本的な会計処理、グループ会社間で不動産リース取引を行う際の留意点について触れてきました。リース会計基準等の適用により、連結財務諸表にも影響を及ぼす可能性がある点にもご留意ください。次回の第3回目は連結グループ内の不動産事業を営む会社における実務論点(不動産業特有の論点)をお届けします。

関連コンテンツのご紹介

企業会計基準委員会(ASBJ)及び日本公認会計士協会(JICPA)から、2024年9月13日に、「リースに関する会計基準」等が公表されました。EY新日本の公認会計士が適用範囲等のポイントについて、動画にてご紹介いたします。

不動産に係る新リース基準の実務ポイント第1回 一般事業会社における借手の実務論点

【寄稿記事】 掲載誌:2025年3月10日、週刊 経営財務 執筆者:EY新日本有限責任監査法人 公認会計士 森 さやか

不動産に係る新リース基準の実務ポイント 第3回(最終回) 連結グループ内の不動産事業を営む会社における実務論点(不動産業特有の論点)

【寄稿記事】 掲載誌:2025年3月24日、週刊 経営財務 執筆者:EY新日本有限責任監査法人 公認会計士 金子 晋也