EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

不動産に係る新リース基準の実務ポイント

第3回(最終回) 連結グループ内の不動産事業を営む会社における実務論点(不動産業特有の論点)

寄稿記事

掲載誌:2025年3月24日、週刊 経営財務

執筆者:EY新日本有限責任監査法人 公認会計士 金子 晋也

※「週刊 経営財務」2025年3月24日号掲載

この記事は、『週刊経営財務』3696号(2025年3月24日)に掲載したものです。発行所である税務研究会の許可を得て、EY新日本監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

Ⅰ.はじめに

第3回は不動産事業を営む会社において想定される論点についての記事となります。

不動産業では不動産の開発、管理、売買、賃貸などを行っており、特に賃貸業は、普通借地借家契約や定期借地借家契約など様々な形態により、不動産の賃貸を行っており、リースに該当する多くの契約が存在します。本稿では、不動産事業を営む会社におけるリース会計基準等の主な論点や事業を行う上で整理が必要となりうる論点について取り扱っており、不動産事業を営む会社だけでなく、不動産を保有していたりやグループ会社に不動産管理会社を有している一般事業会社などでも有用となると考えられます。

なお、第1回、第2回と同様、本解説は、企業会計基準第34号「リースに関する会計基準」(以下、「リース会計基準」という。)、企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以下、「リース適用指針」という。)ならびに、関連する企業会計基準、企業会計基準適用指針及び実務対応報告の改正を前提に記載しています(これら、すべてをあわせて、以下、「リース会計基準等」という。)。文中の意見にわたる部分は筆者の私見であることをあらかじめ申し添えます。

Ⅱ.リース会計基準等による不動産業における主な論点

まず、改正されたリース会計基準等の不動産業における主な会計処理の変更について取り扱っていきます。

1.リースの契約における対価

リース会計基準等において、リースの契約の対価については借手・貸手共にリースを構成する部分とリースを構成しない部分に区分することが求められています(リース会計基準第28項、リース適用指針[設例7])。

不動産業の実務上は、リースを構成しない部分とは、不動産賃貸借契約に組み込まれている物件賃貸借以外の役務提供で、一般的には日々の清掃や定期的なメンテナンス、警備などがあります。また、不動産賃貸業の実務上、リース料に共益費が含まれている場合があり、共益費については、リースを構成する部分に該当するかどうか慎重な検討が必要となります。

一方で現行のリース会計基準上整理されていなかった礼金や更新料などは一般的にはリースを行うための対価と考えられることから、貸手としてはリース期間で定額法にて収益計上を行う必要があり、借手としても契約対価に含めて使用権資産やリース負債を計上する可能性があるため、検討を行う必要があります。

2.不動産に係るリースの取扱い

貸手の不動産に係るリースは、現行のリース会計基準から取扱いについて変更はありませんが、貸手の土地、建物等の不動産のリースは、契約上建物賃貸借契約とされているものも含みリースの定義に該当するものについては、ファイナンス・リースに該当するか、オペレーティング・リースに該当するかを判定する必要があります。ただし、土地については、契約期間終了後又は契約期間の中途で、所有権が移転するもしくは割安購入権が付与されておりその行使が確実に予想される場合を除きオペレーティング・リースに該当すると推定されています(リース適用指針68項)。

土地と建物等を一括したリースは、原則として、貸手のリース料を合理的な方法で土地に係る部分と建物等に係る部分に分割した上で、建物等について、ファイナンス・リースに該当するかの判定を行うことになります(リース適用指針69項)。貸手のリース料を土地に係る部分と建物等に係る部分に合理的に分割する方法としては、二つの方法が示されており、賃貸借契約書等で、適切な土地の賃料が明示されている場合には、貸手のリース料から土地の賃料を差し引いた額を、建物等のリース料とする方法が示されています。また、貸手のリース料から土地の合理的な見積賃料を差し引いた額を、建物等のリース料とみなす方法があります。合理的な見積賃料には、近隣の水準などを用いることがリース適用指針で示されています(リース適用指針BC109項)。

不動産会社が所有者から第三者へ転貸する前提でマスターリースなどの方法で不動産を借り上げる場合には、上述の通り貸手のリース料を土地に係る部分と建物等に係る部分に合理的に分割する必要があります。なお、土地及び建物を一括でサブリースする場合で、土地と建物がそれぞれ独立したリースで会計単位の判断が困難な場合には、リースの分類及び会計処理のために、貸手のリース料を土地に係る部分と建物に係る部分とに必ずしも分割することを要しないと考えられます(リース適用指針第16項、BC109項なお書き)。

不動産を賃貸借する場合は基本的には土地と建物を一体で賃貸借するため、底地権の有無を含めて貸手のリース料を合理的な方法で土地に係る部分と建物等に係る部分に分割する必要性について検討する必要があります。

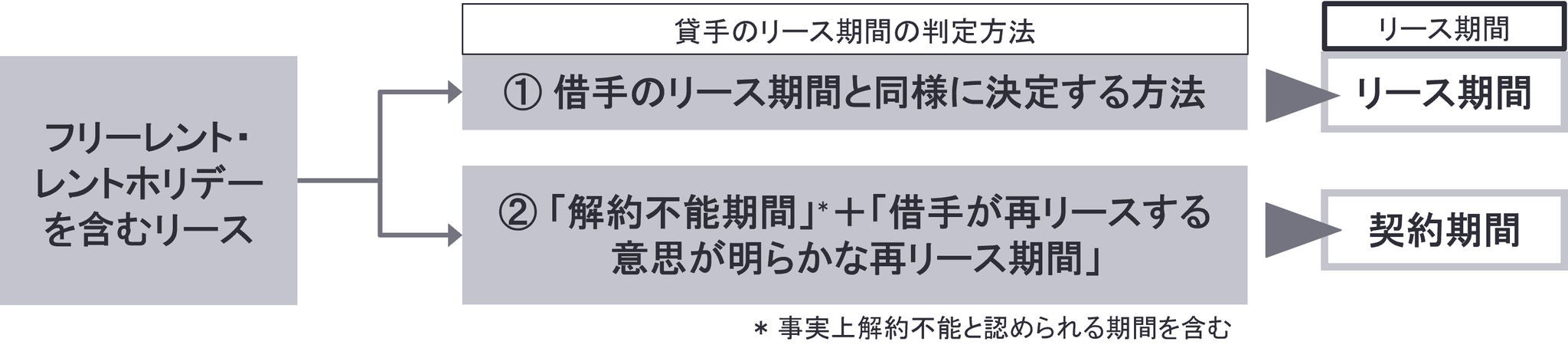

3.フリーレント/レントホリデー

第2回でも記載の通り、企業会計基準第13号「リース取引に関する会計基準」(以下、「企業会計基準第13号」という。)において、オペレーティング・リース取引は、通常の賃貸借取引に係る方法に準じた会計処理を行うことのみを定めていましたが、企業会計基準第29号「収益認識に関する会計基準」(以下、「収益認識会計基準」という。)との整合性を図るためにリース会計基準等で、フリーレント(契約開始当初数か月間賃料が無償となる契約条項)やレントホリデー(例えば、数年間賃貸借契約を継続する場合に一定期間賃料が無償となる契約条項)に関する会計処理が明確にされました。フリーレントやレントホリデーについては原則的に貸手のリース期間として取り扱われ、オペレーティング・リースによる貸手のリース料については、貸手のリース期間にわたり原則として定額法で計上することになっていることから(リース適用指針第82項本文)、(図表1)のようにテナントのインセンティブであるフリーレントやレントホリデーはリース期間もしく契約期間にわたり原則として定額法で計上することになります。

(図表1)フリーレント・レントホリデーの会計処理期間

出典:リース適用指針を基に作成

オフィスなどの賃貸借でフリーレントをリースインセンティブとして付与する場合には、上記のいずれかの方法にて定額法での計上を行っていく必要があります。現行のリース会計基準において、フリーレント期間を除いた入金ベースでの収益計上を行っている場合には、本会計基準の適用により定額法で収益の計上を行うことになり、期間損益への影響があることから契約の網羅的な把握を含めて影響を調査する必要があります。

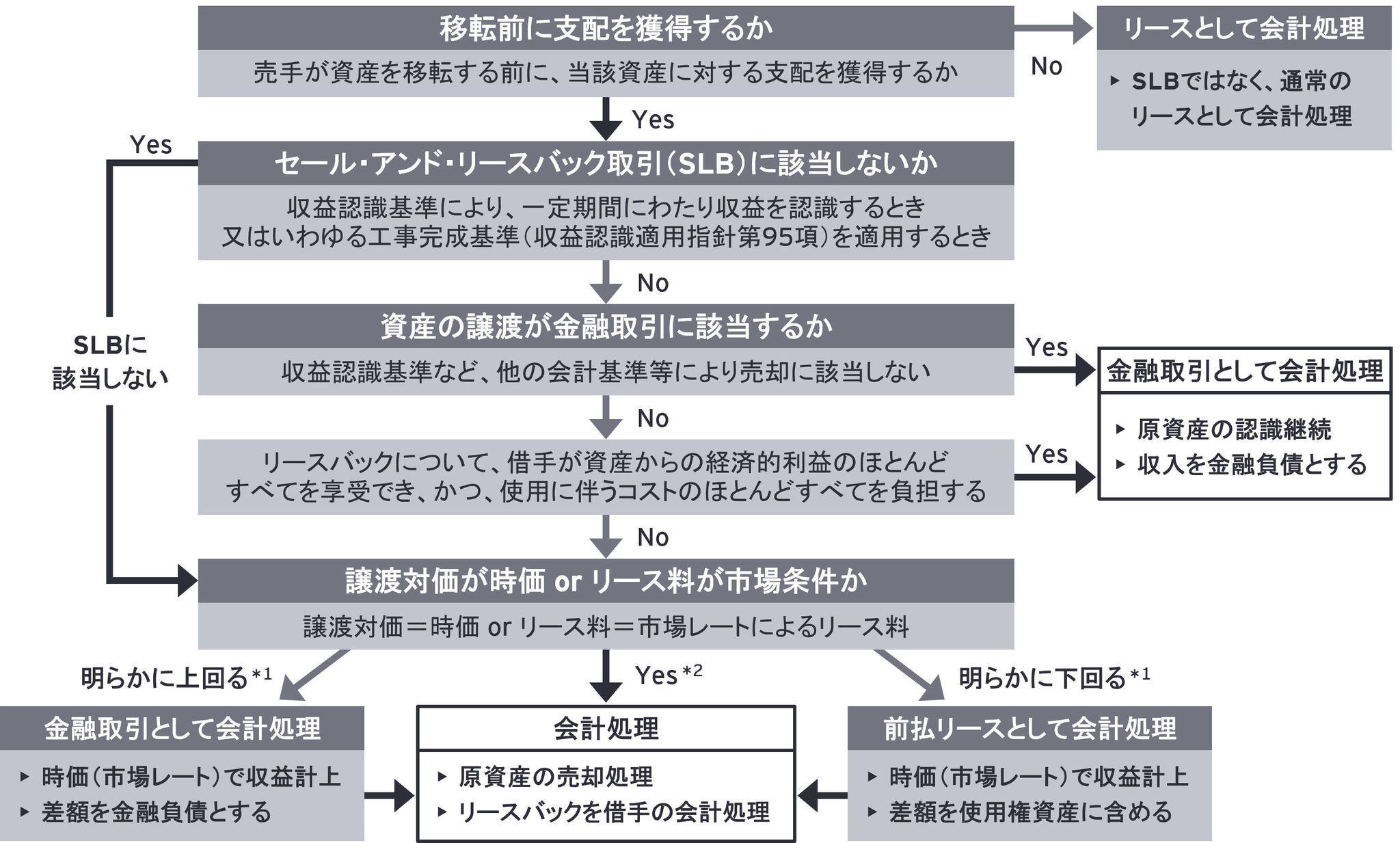

4.セール・アンド・リースバック

リース会計基準等において、セール・アンド・リースバック取引に該当するかを検討するにあたっては、売手である借手による資産の譲渡が収益認識会計基準に基づき一時点で損益を認識する売却に該当するかどうかを判定する必要があります。セール・アンド・リースバック取引は、売手である借手が資産を買手である貸手に譲渡し、売手である借手が買手である貸手から当該資産をリースする取引と定義しており、譲渡された資産とリースされた資産が同一であることが重要な要素となっています(リース適用指針BC第85項)。そのため、リースバックが行われる場合であっても、下記に該当する場合には、資産の譲渡により売手である借手から買手である貸手に支配が移転される資産(仕掛中の資産)とリースバックされる資産(完成した資産)は同一ではないと考えられるため、セール・アンド・リースバック取引に該当しないとされています(リース適用指針53項、BC第87項)。

|

|---|

資産の売却が収益認識会計基準等により売却に該当しない場合やリースバックがリース契約に基づき使用する物件(リース物件)からもたらされる経済的利益のほとんどすべてを享受することができ、かつ、当該リース物件の使用に伴って生じるコストのほとんどすべてを負担することとなる(いわゆる、フルペイアウト)の場合には金融取引として会計処理することになります。また、金融取引として会計処理しない場合でも、資産の譲渡対価が明らかに時価ではない場合または借手のリース料が明らかに市場のレートでのリース料ではない場合、譲渡対価が明らかに時価を上回る場合やリース料が市場のレートを上回る場合には差額を金融負債に含めて、譲渡対価が明らかに時価を下回る場合やリース料が市場のレートを下回るには差額を使用権資産に含めて会計処理することになります。セール・アンド・リースバック取引の会計処理については(図表2)のフローに基づいて判定、会計処理を行います。

(図表2)セール・アンド・リースバック取引の会計処理の判定フロー

*1 明らかに上回る(下回る)場合とは、譲渡対価(orリース料)が時価(or市場レート)を明らかに上回る(下回る)場合をいう

*2 ただし、譲渡対価(orリース料)が時価(or市場レート)と等しい場合でも、他方が大きく異なることが明らかなケースなどは会計処理の検討が必要となる

出典:リース適用指針を基に作成

*2 ただし、譲渡対価(orリース料)が時価(or市場レート)と等しい場合でも、他方が大きく異なることが明らかなケースなどは会計処理の検討が必要となる

出典:リース適用指針を基に作成

なお、今回のリース会計基準の改正において、セール・アンド・リースバック取引の会計処理については、国際財務報告基準(International Financial Reporting Standards:IFRS)第16号「リース」ではなく、FASB Accounting Standards Codification(米国財務会計基準審議会(FASB)による会計基準のコード化体系)のTopic842「リース」(以下、「Topic842」という。)を参考に会計基準が定められています。IFRS第16号では、収益が認識されると判断される場合、買手である貸手に移転された権利部分については権利の譲渡に係る利得又は損失を譲渡時に認識し、リースバックにより売手である借手が継続して保持する権利部分については権利の譲渡に係る利得又は損失を繰り延べるとされています(リース適用指針BC第91項)。上述のようにリース会計基準等では、Topic842を参考にした会計処理を定めており資産の譲渡に係る損益を全額計上します。Financial Reporting Standards:IFRS)第16号「リース」ではなく、FASB Accounting Standards Codification(米国財務会計基準審議会(FASB)による会計基準のコード化体系)のTopic842「リース」(以下、「Topic842」という。)を参考に会計基準が定められています。IFRS第16号では、収益が認識されると判断される場合、買手である貸手に移転された権利部分については権利の譲渡に係る利得又は損失を譲渡時に認識し、リースバックにより売手である借手が継続して保持する権利部分については権利の譲渡に係る利得又は損失を繰り延べるとされています(リース適用指針BC第91項)。上述のようにリース会計基準等では、Topic842を参考にした会計処理を定めており資産の譲渡に係る損益を全額計上します。

不動産業を営む会社では、資金調達や業務の効率化、投資のROIなどの観点からセール・アンド・リースバック取引を実行する場合、要件を充足しない場合には望んだ会計処理をすることができなくなる可能性があることからスキームの設計時点においてしっかりと社内で検討し条件を詰める必要があります。

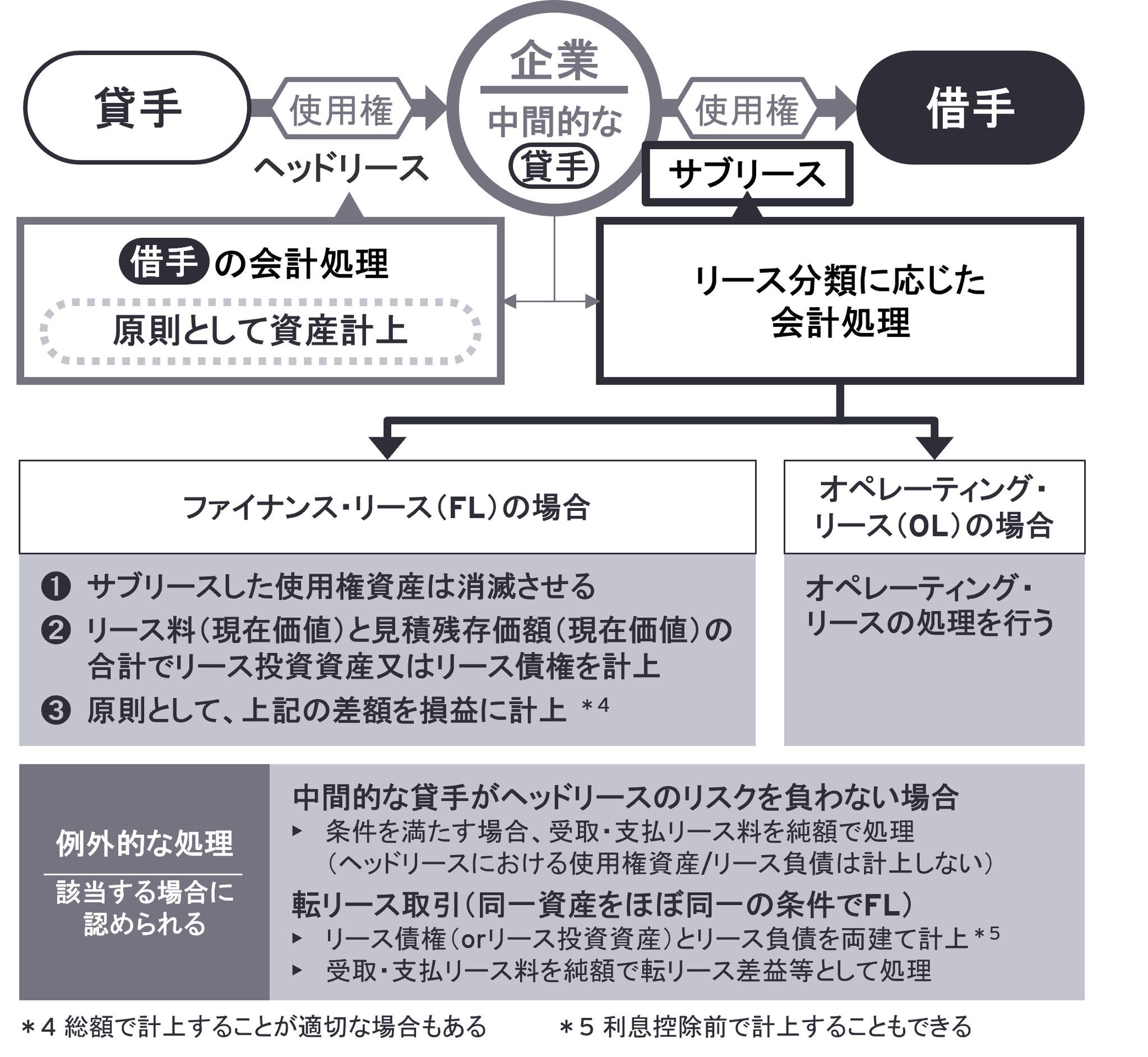

5.サブリース取引

不動産業におけるサブリース取引は転貸を目的に所有者から不動産を賃借し、その不動産を第三者へと賃貸する取引です。不動産業においては、住宅だけでなくオフィスや商業施設、不動産の一棟でのサブリース取引など多くのサブリース取引が行われています。リース適用指針では会計処理の観点から(図表3)のようにサブリース取引を分けることができます。

(図表3)サブリース取引の分類

*1 総額で計上することが適切な場合もある

*2 利息控除前で計上することもできる

*2 利息控除前で計上することもできる

(1)サブリース取引

通常のサブリース取引では、中間的な貸手はヘッドリースについて、借手のリースの会計処理を行い、サブリースについてファイナンス・リースとオペレーティング・リースのいずれに該当するかの判定を行いそれぞれに応じた会計処理を行うことになります(リース適用指針89項)。具体的な判定基準としては、現在価値基準と経済的耐用年数基準に基づいて行われます(リース適用指針91項)。

|

|

|---|

サブリースがファイナンス・リースに該当する場合には、サブリースの開始日に使用権資産の消滅を認識、サブリースにおける貸手のリース料の現在価値と使用権資産の見積残存価額の現在価値の合計額でリース投資資産又はリース債権を計上し、リース投資資産又はリース債権の計上及び使用権資産の取崩しに伴う損益を原則として純額で計上することになります。

サブリースがオペレーティング・リースに該当する場合には、サブリースにおける貸手のリース期間中に、サブリースから受け取る貸手のリース料について、オペレーティング・リースの会計処理を行います。

(2)パス・スルー型のサブリース取引

サブリース取引の中でも、リース適用指針第92項で定められる中間的な貸手がヘッドリースに対してリスクを負わない場合に該当するケースは、中間的な貸手は、ヘッドリースにおける使用権資産及びリース負債を計上せず、かつ、損益計算書においてサブリースにおいて受け取るリース料の発生時又は当該リース料の受領時のいずれか遅い時点で貸手として受け取るリース料と借手として支払うリース料の差額を損益に計上することができます。リース適用指針第92項では中間的な貸手がヘッドリースに対してリスクを負わない場合の要件として下記の3つを定めています(リース適用指針第92項)。

|

① 中間的な貸手は、サブリースの借手からリース料の支払を受けない限り、ヘッドリースの貸手に対してリース料を支払う義務を負わない。 |

|---|

(3)転リース取引

リース適用指針BC132項に記載があるように主に機器等のリースについて想定されるものですが、ヘッドリースの原資産の所有者から当該原資産のリースを受け、さらに同一資産を概ね同一の条件で第三者にリースするいわゆる転リース取引は、貸手としてのリースがファイナンス・リースに該当すると判定される場合、リース債権又はリース投資資産とリース負債の双方を計上し、貸手として受け取るリース料と借手として支払うリース料との差額を手数料収入として各期に配分し、転リース差益等の名称で計上することになります。

現在の不動産業ではサブリースを活用した事業は定着している一方、契約形態(普通借地借家契約か定期借地借家契約などの区分)や諸条件も個別性が強く個々の取引ごとに判断を行う必要があります。上述の(1)の通常のサブリース取引で、現行のリース会計基準でオペレーティング・リース取引として費用処理されていたものが、オンバランス処理されることになります。また、ヘッドリースとサブリースの双方の契約を連携して把握管理する必要があります。

パス・スルー型の取引に該当する場合には、オンバランス処理は不要となり損益計算書上の処理以外現行のリース会計基準の処理からの大きな変更はないと考えられますが、中間的な貸手としてヘッドリースに対してリスクを負わない3要件を充足するかの個別の検討が必要となります。

Ⅲ.今後整理が必要となることが想定される論点

こちらではリース会計基準等の影響により今後整理が必要となると考えられるいくつかの論点について取り上げます。

1.リース期間における解約オプション

借手のリース期間については、借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実であるリースの延長オプションの対象期間及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間の両方の期間を加えて決定するとされています(リース会計基準第31項)。

一方、貸手については継続適用を条件に、借手のリース期間と同様に決定する方法もしくは、借手が原資産を使用する権利を有する解約不能期間(事実上解約不能と認められる期間を含む)にリースが置かれている状況からみて借手が再リースする意思が明らかな場合の再リース期間を加えて決定する方法が認められています(リース会計基準第32項)。

ここで借手の解約オプションについては、借手のみがリースを解約する権利を有している場合、当該権利は借手が利用可能なオプションとして、借手は借手のリース期間を決定するにあたってこれを考慮し、貸手のみがリースを解約する権利を有している場合、当該期間は、借手の解約不能期間に含まれるとされています。不動産賃貸の実務では、契約によっては、借手と貸手の双方が解約オプションを有している場合があり、IFRS第16号では「借手と貸手のそれぞれがリースを他方の承諾なしに僅少でしかないペナルティで解約する権利を有している場合には、リースにはもはや強制力がない」(IFRS第16号B34)と双方が解約オプションを有する場合についての記載がありますが、リース会計基準等ではそのような場合について示しておらず、借手のリース期間の決定に影響を与えることから、会計処理を行うために整理が必要となってくることが想定されます。日本においては、定期借地・借家契約や普通借地・借家契約など契約形態も多岐にわたることからいろいろなケースが想定されます。

2.サブリース取引のリース期間および会計単位

サブリース取引を活用して事業を行っているようなケースで、当初は借手のリース期間が10年、貸手は2年としていた場合であれば、当該サブリースの中間的な貸手はオペレーティング・リースになるものと考えられます。一方で、貸手側の契約が更新を繰り返すことで、借手も貸手も残りのリース期間が同じ2年にとなると、中間的な貸手はファイナンス・リースと判定されてしまうような可能性が考えられます。

また、ヘッドリースで不動産一棟を借りて、フロアや区画ごとにサブリースするようなサブリース取引のケースでは、中間的な貸手として、サブリースのファイナンス・リース/オペレーティング・リースの判定を行う単位についても整理をする必要があると考えられます。

上述のようにサブリース取引を行っている場合にはリース期間やファイナンス・リース判定の単位などの論点があり、会計処理を行うために整理が必要となってくることが想定されます。

3.定借土地による不動産開発

不動産開発を行う中で、土地をオーナーから定期借地契約により定借し、その上に物件を開発し第三者への売却を行うような事業スキームのケースにおいて、定借した土地についての使用権資産を計上するべきかの検討が必要となる可能性があります。原則としてリース会計基準等に従いファイナンス・リースに該当する場合には、定借した土地に関して使用権資産とリース負債を計上する必要があります。そのため、上記のような事業計画の場合、将来の物件売却の計画はあるものの、実行可能性に乏しい状態等では当該借地について使用権資産を計上する必要があると考えます。一方で、全体のスキームや諸条件によっては、使用権資産を計上するとかえって実態を適切に表さない場合も想定されるため、このような事業スキームについては慎重に会計処理を検討する必要があると考えられます。

Ⅳ.おわりに

リース会計基準等の適用により、新たにリースを識別し、使用権資産の算定やリース台帳・固定資産台帳への記帳が必要となる可能性があります。また、サブリース取引については、ヘッドリースの契約とサブリースの契約を連携して管理することやフリーレント・レントホリデーについても管理・計算を行うこととなり、システムの改修とそれに伴う業務フローの構築が必要となる可能性があります。

また、新たにリース取引を識別し使用権資産とリース負債を計上することにより資産と負債が増加することで経営管理・KPIの見直しや、第2回でも述べたように、負債金額が大きく増加して200億円以上となった場合には、会社法上の大会社に該当することとなり(会社法第2条第6号)、会計監査人の監査が義務付けられることになり(会社法第328条第1項、第2項)、会社法の会計監査が新たに必要となる可能性があることから、影響度の調査をはじめとする様々な準備を早急に行う必要があります。

関連コンテンツのご紹介

企業会計基準委員会(ASBJ)及び日本公認会計士協会(JICPA)から、2024年9月13日に、「リースに関する会計基準」等が公表されました。EY新日本の公認会計士が適用範囲等のポイントについて、動画にてご紹介いたします。

不動産に係る新リース基準の実務ポイント第1回 一般事業会社における借手の実務論点

【寄稿記事】 掲載誌:2025年3月10日、週刊 経営財務 執筆者:EY新日本有限責任監査法人 公認会計士 森 さやか

不動産に係る新リース基準の実務ポイント 第2回 貸手(基礎編)及びグループ間取引の実務論点

【寄稿記事】 掲載誌:2025年3月17日、週刊 経営財務 執筆者:EY新日本有限責任監査法人 公認会計士 浦田 千賀子