EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

自然関連財務情報開示タスクフォース(Taskforce on Nature-related Financial Disclosures、以下「TNFD」)フレームワークのベータv0.2版が2022年6月28日に発表されました。これは、2022年3月に発表されたベータv0.1版に続くものです。

本記事では、ベータv0.2版の発表内容をポイントごとに簡単にまとめ、今後日本企業が取り組むべき方向性についてお伝えします。

要点

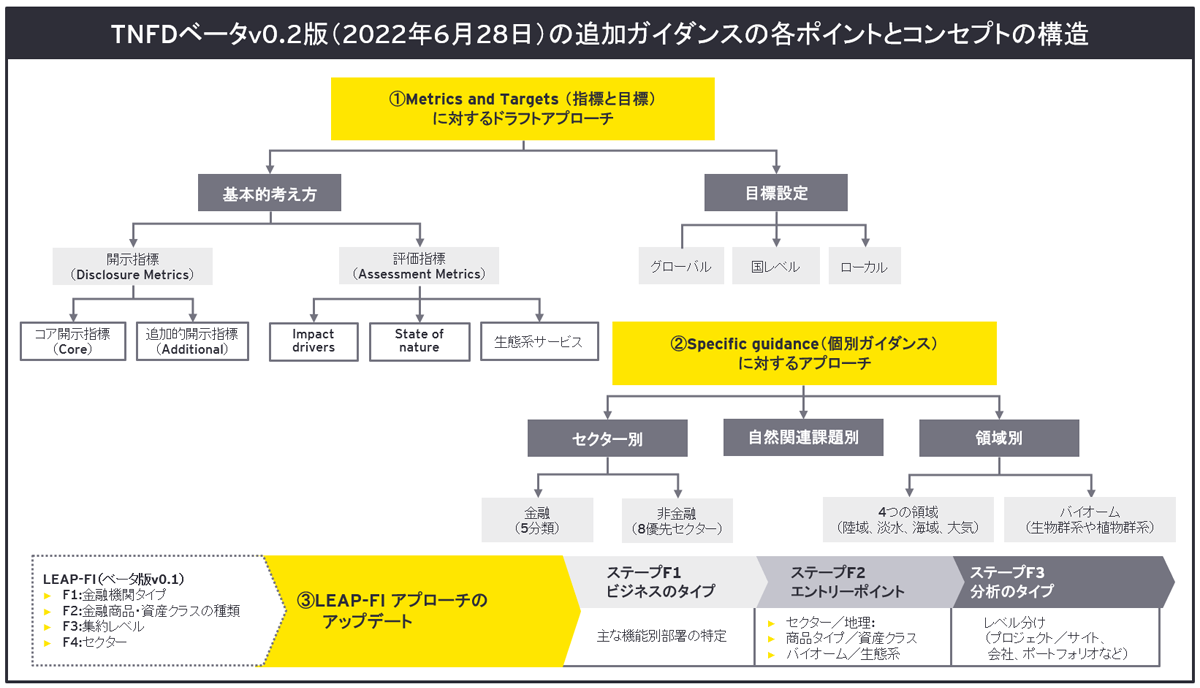

- Metrics and Targets (指標と目標)に対するドラフトアプローチとして、基本的考え方、評価指標、目標設定が公表された。

- Specific guidance(個別ガイダンス)に対するアプローチとして、セクター別、自然関連課題別、領域別で今後ガイダンス開発が行われることが表明された。

- LEAP-FI アプローチについてアップデートがあり、4つのステップだったものが、3つのステップとしてまとめられた。

TNFDフレームワークのベータv0.2版が2022年6月28日に発表されました。これは、2022年3月に発表されたベータv0.1版に続くもので、特に「依存」と「影響」の考え方の補強をしつつ、v0.1版においてTNFDに寄せられたフィードバックを反映させたものです。

v0.1版では自然関連の財務情報開示に向け、大きく3つの要素(「自然関連の概念と定義説明」「リスクと機会の情報開示の提言(気候関連財務情報開示タスクフォース(TCFD)と同じ4つの柱)」「リスクと機会の評価プロセス(LEAPアプローチ)」)が発表されました。その中でも、ビジネスと自然との接点を確認し、影響と依存度を考察し、リスクと機会を検討して戦略、開示につなげていくLEAPアプローチが特に新しいコンセプトであり、全体の流れは把握できたものの、具体的にどのように進めるかが今一つ不明瞭でした。

今回発表されたベータv0.2版ではアプローチについて詳細に掘り下げて解説がなされており、より具体的に進め方をイメージできるようになってきました。

本記事では、ベータv0.2版の発表内容をポイントごとに簡単にまとめ、今後日本企業が取り組むべき方向性についてお伝えします。

今回、ベータv0.2版において発表されたのは主に下記3点です。

- Metrics and Targets (指標と目標)に対するドラフトアプローチ(依存度、影響の指標のドラフトガイダンスを含む)

- Specific guidance(個別ガイダンス)に対するアプローチ

- LEAP-FI アプローチのアップデート

出典: “The TNFD Nature-Related Risk and Opportunity Management and Disclosure Framework Beta v0.2”, TNFD website (2022年6月、TNFD-Framework-Document-Beta-v0-2.pdf )を基に当法人作成

これらの点について公表されたそれぞれの内容は、下記の通りです。

1.Metrics and Targets (指標と目標)に対するドラフトアプローチ

自然関連の依存、影響、リスク、機会を把握、測定するのに際して、標準的かつ網羅的なアプローチに対する要望が高いことをTNFDも理解しており、今後も拡充をしていくとしつつ、下記3点がまずは公表されました。

1-1. 自然関連のインジケータ―(Indicator)、指標(Metrics)、目標(産業横断的指標カテゴリを含む)の基本的考え方

1-2. ユーザーが選択するための評価指標とクライテリア例

1-3. 目標設定の初期的検討

1-1. 自然関連のインジケータ―、指標、目標(産業横断的指標カテゴリを含む)の基本的考え方

基本的考え方として発表されたもののうち、興味を引くのは、指標について2タイプのものを今後開発していくという点です。それぞれについては下記の通りです。

- 「評価のための指標(Assessment Metrics)」:これは内部評価用に使用されるものであり、マネジメント層において判断するために使用されますが、開示が求められるものではありません。今回のv0.2版では「影響」「依存」のみの指標カテゴリが特定されていますが、それ以外のリスク、機会、戦略とリソース配分に関する考え方の評価指標はv0.3版で取り扱われる予定です。

- 「開示のための指標(Disclosure Metrics)」:これはTNFD開示用に使用される指標となります。今回のv0.2版ではまだ特定されていませんが、今後開発される予定です。

なお、「開示のための指標」についてはさらなる検討がなされており、開示に際して、簡潔性と網羅性の最適バランスを保ち、柔軟性を持たせることを目的に、さらに2タイプが設定されることになっています。1つは全員が開示しなければならない「コア開示指標(Core Disclosure Metrics)」で、もう1つは産業、地域、法的要求事項の観点から補助的に開示が必要と思われるものについて開示する「追加的開示指標(Additional Disclosure Metrics)」です。これらはv0.4版にて発表される見通しです。

1-2. ユーザーが選択するための評価指標とクライテリア例

LEAPアプローチを進めていく中でインジケータ―、指標を検討するに当たり、今回7つのクライテリアが発表されました。特にその1番目である関連インジケータ―を選択するクライテリアで、下記のカテゴリごとに整理して考える方法が示され、作業を進めていく上で網羅的に確認しやすくなりました。

- Impact drivers (使用により変化するもの、汚染、資源利用、気候変動、外来生物)

- State of nature (生態系、種などの自然界の状況)

- 生態系サービス(供給、調整、文化的サービス)

今回発表されたv0.2版のAnnex1に活用方法の具体例が示されていますが、まずは自社事業からのImpact driverが何になるかを特定し、それがどのようにState of Natureに影響を与えるかを検討します。また、外的要因も含めてState of Natureはどのように変化するかを統合的に検討します。その後、影響からの側面、依存からの側面、両方からそのState of Natureの変化がどのように生態系サービスに変化を及ぼすかを検討し、そこから自然関連のリスクと機会を評価することになります。このように考え方が整理されたことにより、取りこぼすことなく、依存と影響を特定することが可能となりました。

例えば、これまで事業において水使用があった際に、これを依存の観点でとらえるか、取水するという影響の観点でとらえるか、進め方の順番で迷うケースがありました。

今回発表された、カテゴリごとに整理して考える方法を踏まえると、まず自然界で持続可能な量以上に事業が取水することがImpact driverの水利用(資源利用)として選ばれ、それ自身が自然に対する影響となります。これがState of Natureでいう生態系内の水量減少、結果として生態系サービスでの水供給に変化を及ぼし、必要量が取水できなくなることでビジネスの将来的な依存にも関連してくる形となります。また、同じImpact driverにて水資源が減少することにより、State of Natureを考えた際に、水辺域の生態系に影響を与え、その影響が蜂などの受粉媒介者の減少を引き起こすことも考えられます。その場合、これに依存する調整サービス(生態系サービスの1つ)である受粉の機能が失われ、作物の収穫が減少するようなケースも考えられます。この場合、取水によるインパクトは取水源がなくなるだけでなく、対象ビジネスが依存しているかもしれない他の側面にも影響を与えているものとして抽出することができるようになるのです。

なお、インジケータ―、指標を選択するに当たり、他にも「マテリアリティの考察」「4つの領域(陸域、淡水、海域、大気)の網羅」「相互関連性」「インジケータ―を測定する際複数の指標を検討」「スケーラビリティ(拡張可能性)」「ベースラインと標準状態」の6つのクライテリアについて検討することが今回のv0.2版で提案されています。

1-3. 目標設定の初期的検討

今回の発表では、自然関連の目標設定に際して、まだまだ課題が多く、気候変動のように整理されていないことを認識しつつ、基本的なコンセプトとして、指標と目標はグローバル、国レベル、ローカルの3階層で整合させる必要があるとされています。

まだ、統一的な目標設定のフレームは構築されていませんが、グローバルレベルにおいては、環境関連のSDGs(Sustainable Development Goals:持続可能な開発目標)やポスト2020生物多様性枠組(GBF)の取り組みと今後協働することをTNFDは考えており、そこから国レベルに落としていき、その後ローカルで整備されることを期待しています。こちらについては動向が注目されます。

2.Specific guidance(個別ガイダンス)に対するアプローチ

自然関連のリスクと機会を評価するに当たり、このコンセプトが新しく多くの人々にとって慣れないものでありました。また、市場からは追加的ガイダンスの要求もあり、TNFDとして下記3種類に分類される個別ガイダンスの開発を今回表明しました。

2-1. Sector specificセクター別ガイダンス

2-2. Nature-related issue specific 自然関連課題別ガイダンス

2-3. Realm specific 領域(海域、淡水、陸域と大気)別ガイダンス

2-1. Sector specificセクター別ガイダンスについて

非金融セクターの分類についてはSASB(米国サステナビリティ会計指標審議会)が開発したSICS(Sustainability Industry Classification System)をベースとすることが発表されており、金融セクターはTCFDの分類と同じように4分類(銀行、証券会社、アセットマネージャー、オーナー)に加え、開発金融機関も含まれました。

なお、非金融セクターについては優先セクター(8テーマ別セクター※、13サブセクター、19産業)が選択され、今後これらのガイダンス策定が始まっていくこととなります。

※8テーマ別セクター:食料と飲料、リニューアブル資源と代替エネルギー、インフラ、採掘と鉱物加工、ヘルスケア、リソーストランスフォーメーション(化学)、コンシューマーグッズ(アパレル・繊維)、輸送(海上輸送)

ちなみに、今後特異的ガイダンスの開発が進む中で、v0.3版やv0.4版で取り扱われる内容としては、セクター概要、自然関連課題との関わり、活用例、既存のセクター別ガイダンスとの関連などが予定されています。

2-2. 自然関連課題別ガイダンスについて

特異的な自然関連課題に関わるガイダンスであり、影響、依存度についてv0.2の指標と目標の観点をベースに検討され、その後リスク、機会についても検討されることになります。

2-3. 領域別ガイダンスについて

4つの領域(陸域、淡水、海域、大気)とバイオーム(生物群系や植物群系)ごとに関連したガイダンスの開発が予定されており、それぞれの領域やバイオームにおける依存と影響に関して統合的に理解を深めることが可能になります。

3.LEAP-FI アプローチのアップデート

TNFDの考え方として、LEAPアプローチはどの業界にも当てはまると考えられてはいますが、金融サービスセクターについてはLEAPアプローチのエントリーポイントや、どこにリソースをかけるべきかが変わってくることもあり得ます。このことから、v0.1版にてLEAPアプローチを実施する前のスコーピング手法としてLEAP-FI の概要が示されていましたが、今回のv0.2版にていくつか考え方がアップデートされました。

v0.1版ではLEAP-FIとして4つのステップ(F1:金融機関タイプ、F2:金融商品・資産クラスの種類、F3:集約レベル、F4:セクター)で構成されていましたが、今回のアップデートで下記3つのステップに再構築されました。

F1:ビジネスのタイプ

F2:エントリーポイント

F3:分析のタイプ

F1:ビジネスのタイプ

このステップでは金融機関としてどのような事業を実施しているか、事業の中のメインとなる機能別部署はどこか(リテールか、コマーシャルか、投資銀行部署か)を検討します。1つの機能別部署から始め、徐々に拡張していくことも示唆されています。

F2:エントリーポイント

このステップではどのエントリーポイントが最も適切かを判断します。その際、下記3つのコアエントリーポイントが示されています。

- セクター/地理: どのセクター/地理的地域に資本を投入しているか。

- 商品タイプ/資産クラス: どんな商品タイプ/資産クラスがあり、どのように自然との関連しているか。

- バイオーム/生態系: 自社の金融活動とどのバイオーム/生態系と関連し、どのように関連するか。

F3:分析のタイプ

どのレベル(プロジェクト/サイトレベル、会社レベル、ポートフォリオレベル)での分析が実施可能で適切かを見極め、どこから始めたらよいかを判断することとなります。

上記のF1~F3のスクリーニングを実施した結果、自らの金融機関のポートフォリオ上で優先度の高いものを選択し、深掘りを進めていくことが提案されています。

スクリーニングの結果、LEAPアプローチのうち、L(Locate)から始めるか、E(Evaluate)から始めるかを判断していくことになります。

まとめ

今回のv0.2版の発表においては、指標、目標に対する基本的考え方や今後発表されるガイダンスの種類、またLEAP-FIのアップデートなど、マーケットからのフィードバックを真摯に受け止めながら、いかにユーザーフレンドリーにTNFDを進化させながら構築できるかというTNFD側の強い意思が表れているように思え、今後の段階的発表にも期待ができます。

特に今回深掘りのあったLEAPアプローチのE(Evaluate)における「影響」と「依存」の検討方法については具体性が増してきており、その中で自社オペレーションから生じるImpact driverを見ることから始まる形とされました。Impact driverの中には「陸域/淡水域/海域生態系の使用による改変」や「外来種による阻害」などこれまでのリスク管理では聞きなれないトピックも出てきていますが、他に「公害」や「資源利用」もあり、この辺りのトピックは各社これまでも管理下に置いてきているのではないでしょうか。まずは各企業で従前より実践してきている自社の公害防止管理を軸に検討を始め、そこから徐々にそのほかのImpact driverについても幅広く考え始めると各社イメージがしやすいかもしれません。

一方で、その次のステップとして入ってくるState of Natureの変化を確認するためには地域特異的な生態系や種の状況変化についてとらえなければならなくなり、科学的データと理解が必要となってきます。われわれEYはグローバルに生物多様性の専門性を有するメンバーをそろえており、地域の理解を基に地域特異的なデータ収集、コンサルティングを強みとしています。今後グローバルでのバリューチェーンに目を向けつつ、各地域のローカルで生物多様性や自然資本との関連評価などのサポートが必要な場合は、TNFD、生物多様性のスペシャリストとして皆さまを支援します。

また、EYでは日本企業に対して、生物多様性戦略策定を始め、TNFD対応の事前準備としてのLEAPアプローチのトライアル支援、生物多様性に関連する情報収集支援を実施しています。

参考文献

“The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.1”, TNFD website, https://framework.tnfd.global/wp-content/uploads/2022/06/TNFD-Full-Report-Mar-2022-Beta-v0-1.pdf(2022年7月20日アクセス)

“The TNFD Nature-Related Risk and Opportunity Management and Disclosure Framework Beta v0.2”, TNFD website, https://framework.tnfd.global/wp-content/uploads/2022/06/TNFD-Framework-Document-Beta-v0-2.pdf(2022年7月20日アクセス)

サマリー

今回のv0.2版の発表においては、指標、目標に対する基本的考え方や今後発表されるガイダンスの種類、またLEAP-FIのアップデートなどがありました。特にLEAPアプローチのE(Evaluate)における「影響」と「依存」の検討方法については具体性が増してきています。

EYの最新の見解

TNFDベータv0.3版発行による開示提言とLEAPアプローチの一部変更に伴い、企業はリスクと機会だけでなく、影響と依存についても情報開示が必要

自然関連の財務情報開示フレームワークである自然関連財務情報開示タスクフォース(Taskforce on Nature-related Financial Disclosures、以下「TNFD」)のベータv0.3版が2022年11月4日に公開されました。本記事ではベータv0.3版本文のうち押さえたい 点を中心に、前版からの改訂点についてお伝えします。