EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

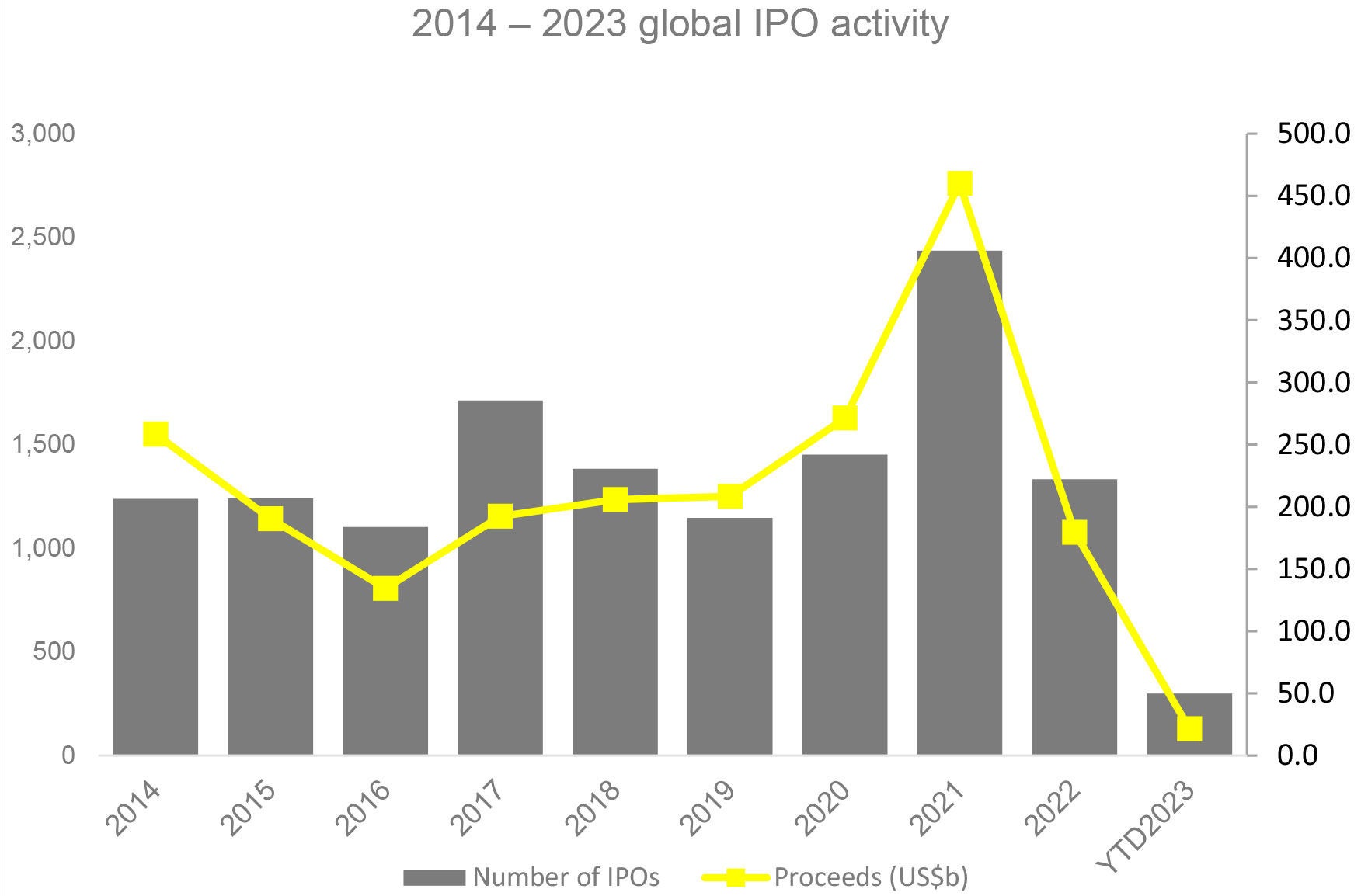

・世界全体のIPOは2023年第1四半期、前年同期比で件数が8%、調達額が61%の減少

・メガIPOは中東で行われた1件のみで、調達額は25億米ドル

・世界のIPOディールの59%を占めたAsia-Pacificが、2023年1QのIPO市場を主導

EYは、2023年第1四半期(以下、1Q)のIPOに関する調査結果を発表したことをお知らせします。2023年は1Qが終わったばかりですが、世界のIPO市場は、またしても低迷が続く結果となりました。世界全体で合計299件のIPOが215億米ドルを調達した2023年1Qですが、これは前年同期比でそれぞれ8%と61%の減少です。金利の上昇、不安定な株式市場、インフレの継続、世界の銀行業界を襲った予想外の激震という厳しい状況の中で、2023年1Qはこれまでと同様に低迷の四半期となりました。しかし、この経済と地政学の長引く不確実性にもかかわらず、IPOのパイプラインは引き続き積み上がっており、2023年後半には状況が好転するという望みは残されています。これらを含む調査結果は、EYの四半期レポートEY Global IPO Trends Q1 2023で公表しています。

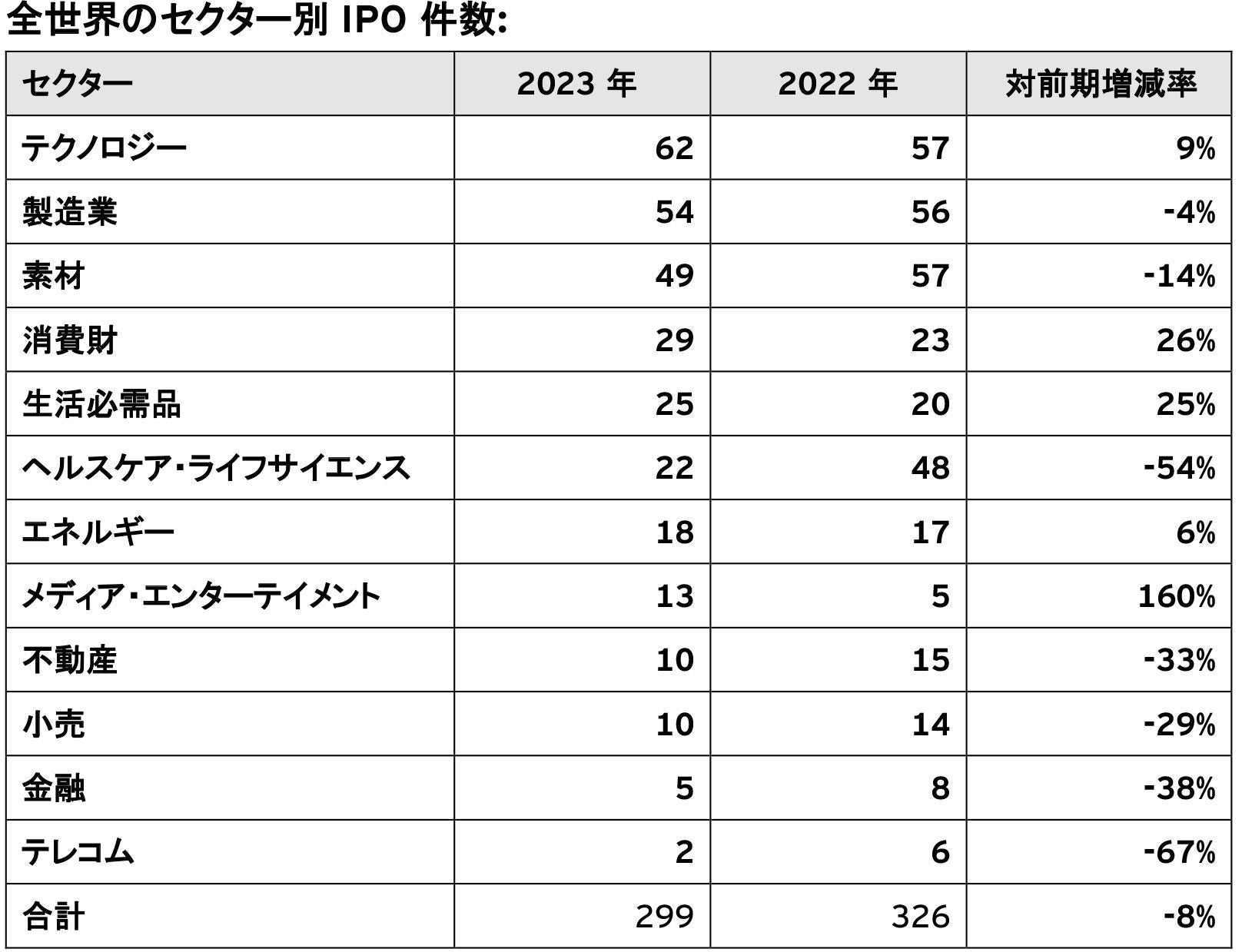

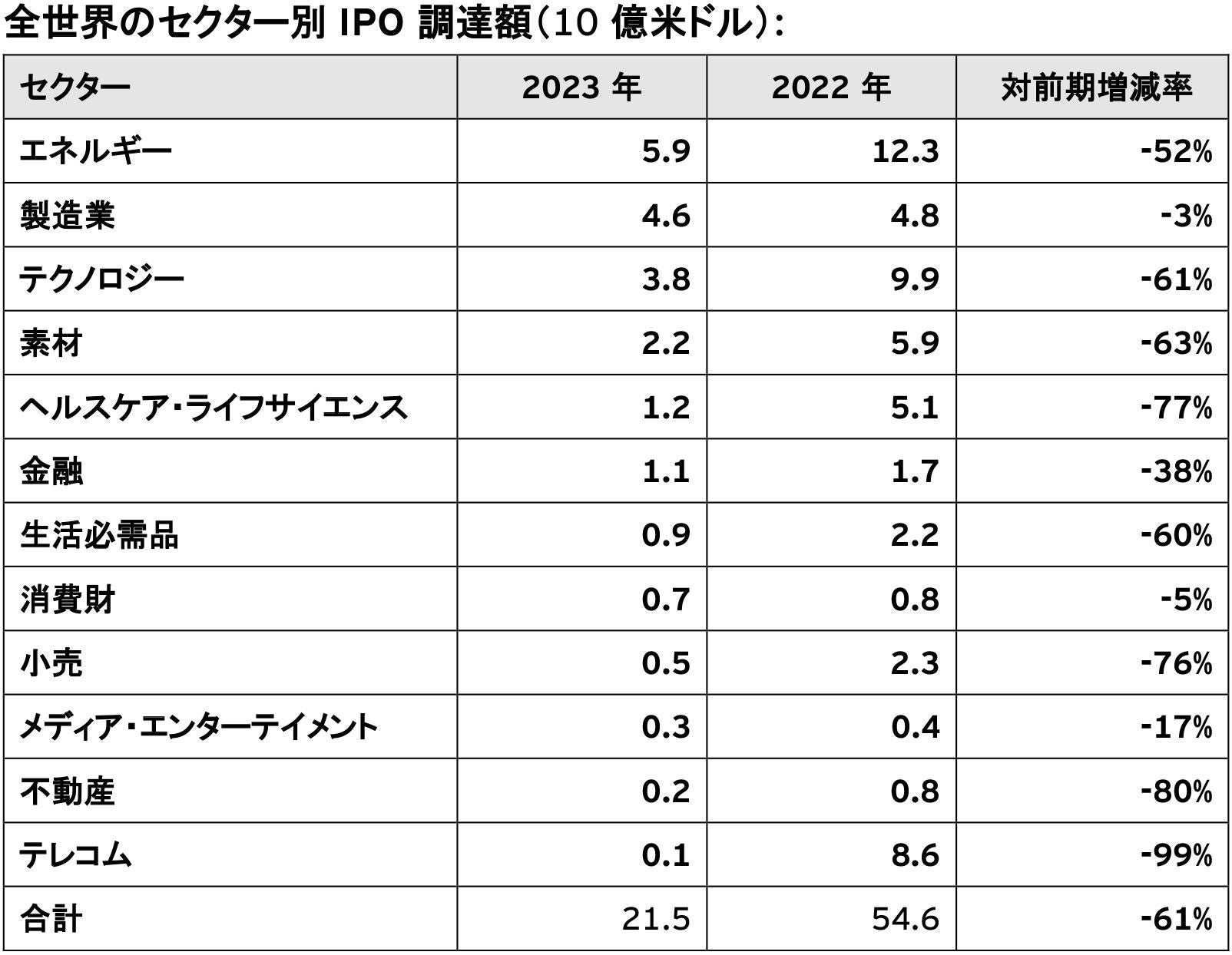

ここ数年のIPO活動で最も重要な位置を占めているテクノロジー企業は、一部で企業価値の急激な落ち込みを経験しました。そして、暗号資産の価値暴落や世界の銀行業界を襲っている激震といった要因は、状況改善の助けになるものではありません。テクノロジー企業はIPO件数で引き続き首位を走っていますが、2023年1QのIPOトップ10のうち4つはエネルギーセクターで行われたものでした。

投資家が新しいIPOへ投資する意欲は、一連の買収取引を完了したSPAC(特別買収目的会社)の高い解散率や、株式公開後の業績の悪さのため低下しました。2023年1Qは、ここ数年でSPACのIPO活動が最も低下した四半期の1つでした。SPACによるIPO件数は6年ぶりに最低水準となり、調達額も2016年以降最低レベルまで落ち込みました。厳しい市場条件がこれからも続き、2021年に設立されたSPACのプロモーターの多くが取引を完了するか整理する必要がある状況の中で、SPACによるIPO活動は今後もしばらくは静かな状態が続くことが見込まれます。

世界各地域のパフォーマンスの概要:年初に見られた楽観ムードは1Q末までに消滅

Americasの2023年1QのIPO活動は、落ち込みが大きかった2022年1Qの流れと合致しています。その時ほどではないにしても、2023年1Qは、過去10年の他の四半期の活動レベルと比べるとその活動はかなり低いものでした。具体的には、40件のIPOが26億米ドルを調達しましたが、これは前年同期比では、それぞれ11%と9%の上昇でした。米国の証券取引所では、31件のディールが行われ、そのうち8件は5,000万米ドル以上のディールでした。一方、カナダでは、2022年5月以来最大となるIPOが行われ、1億米ドル以上を調達しました。IPO活動は比較的緩やかなレベルで推移しているとはいえ、インフレ、金利上昇、企業価値評価やマーケットのボラティリティといった状況でも、いくつかの前向きな展開が生まれ始めており、AmericasのIPO市場の回復に弾みがつく可能性があります。

Asia-PacificのIPO市場では、2023年1Qに世界全体のIPOディールの59%が行われたとはいえ、わずか175件のIPOが127億米ドルを調達したのみで、前年同期比で件数は6%の減少、調達額は70%もの落ち込となりました。中国本土は、2023年初めにゼロコロナ政策を全面的に解除したにもかかわらず、IPO市場はいつもより動きがやや低下しました。しかし、中国市場はそれでも今期のIPO調達額世界合計の40%以上を占めていただけでなく、これからも順調な動きが見込まれています。また、普段は活発なIPOが行われる香港証券取引所ですが、2023年1Qは打って変わって静かな市場となりました。投資家が資金をドライパウダーとして維持しながら、市場回復のさらなる兆候を探っている中、Asia-Pacificでは全般的に、「静観する」姿勢がみられました。

多くの企業が市況を見てIPOの申請を中止、または延期したため、EMEIAの2023年1QのIPO活動は、前年同期比で件数が19%減の84件、調達額が36%減の62億米ドルとなりました。EMEIA(欧州・中東・インド・アフリカ)でIPO件数が一番多かったリージョンはインドでしたが、その調達額は前年同期比83%減という大きな落ち込みとなりました。中東は今期、世界で唯一メガIPOが行われたリージョンとなりました。投資家のセンチメントは、プラスの経済指標にもかかわらず、これまで通り用心深いものとなっています。それは、買い手市場にある投資家が、より高い利益を生み出し、かつサステナブルなビジネスケースを求め、これまで以上に投資先を厳選しているからです。

EY Global IPOリーダーのPaul Goのコメント:

「長引くマクロ経済や地政学の不確定性に、グローバルな銀行システムで起きた問題が拍車をかけている中で、投資家は成長よりも価値を優先させているため、IPOの好機は遠ざかりつつあり、資金調達の条件はより厳しくなっています。IPOを目指している企業は、ボラティリティの大きな環境でも成功できる体制を整え、株式上場のチャレンジとチャンスをものにするためには、強いファンダメンタルズに支えられたサステナブルなビジネスを確立することに注力する必要があります」

EY Japan IPOリーダー/EY Startup Innovation共同リーダー/EY新日本有限責任監査法人 企業成長サポートセンター長の齊藤 直人(さいとう まさと)のコメント:

「2023年第1四半期の日本のIPO件数は、17件と昨年の15件を上回り、好調な滑り出しとなりました。また、調達金額ベースでも100億円を超える銘柄が2件あり、回復傾向にあります(前年度は3件)。一方で、米国における銀行破綻や欧州の金融機関の経営危機など金融市場に不安が発生しており、今後これらのIPO市場への影響を注視する必要があろうかと考えております。」

2023年2Qの展望:かすかな希望の光

経済と地政学の状況は厳しいですが、インフレはピークを越えつつあり、エネルギー料金の値上がりは落ち着きを見せ始め、中国本土の経済が再び好調さを取り戻している中で、希望の光がみえてきています。しかし、IPOを目指す企業は、株式市場が安定し再上昇するまで株式上場を思いとどまっているため、延期されるIPOの数が増え続けています。

非常に不確実なインフレを取り巻く状況が長引く中で、これまで成長企業や潜在能力のある企業への投資を志向していた投資家が現在では、収益を生む仕組みやキャッシュフローによりフォーカスしています。また、投資家のダイバーシティ志向と、政府間の協働やストックコネクト(異なる国・地域の証券取引所間で相互に証券取引・決済を可能にするシステム)などのコラボレーション強化の流れによって、今年は重複上場やクロスボーダーディールが増加する可能性があります。

企業はもうしばらくは、コスト高と流動性が低迷する環境の中で上手くやりくりする必要があるでしょう。確実性がより高まり、市場がより安定したという証拠が現れたら、投資家の投資意欲も戻ることでしょう。そして、IPOの計画を延期していた有力企業は、企業価値評価はより控えめなものになるとしても、IPO計画を再開させる可能性があります。

2014年から2022年は通年のデータです。

出典:EY、Dealogic

出典:EY、Dealogic

出典:Dealogic、EY

出典:Dealogic、EY

※本プレスリリースは、2023年3月30日(現地時間)にEYが発表したプレスリリースを翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

英語版ニュースリリース:

Q1 2023 global IPO market: A continued unwelcome environment

EYについて

EY | Building a better working world

EYは、「Building a better working world~より良い社会の構築を目指して」をパーパス(存在意義)としています。クライアント、人々、そして社会のために長期的価値を創出し、資本市場における信頼の構築に貢献します。150カ国以上に展開するEYのチームは、データとテクノロジーの実現により信頼を提供し、クライアントの成長、変革および事業を支援します。

アシュアランス、コンサルティング、法務、ストラテジー、税務およびトランザクションの全サービスを通して、世界が直面する複雑な問題に対し優れた課題提起(better question)をすることで、新たな解決策を導きます。

EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacy をご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.com をご覧ください。

本ニュースリリースは、EYのグローバルネットワークのメンバーファームであるEYGM Limitedが発行したものです。同社は、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY Privateについて

EY PrivateのプロフェッショナルはAdvisors to the ambitious™としての経験と情熱を持ってプライベートビジネスとそのオーナーの志の実現をサポートします。EY Privateのチームはビジネスオーナーや起業家との長い協働経験から生まれた独自のインサイトを提供します。これらのチームは、プライベートキャピタルのマネージャーと投資家およびその出資先であるポートフォリオ企業、ビジネスオーナー、ファミリービジネス、ファミリーオフィス、起業家を含む、あらゆる種類のプライベートエンタープライズを支援します。ey.com/privateをご覧ください。

EYのIPOサービス

IPOは企業の経営計画における画期的な節目です。EYのチームはIPOサービス業界トップのアドバイザーとして世界中の志ある企業にIPOを成功に導くための助言を行っています。信頼されるビジネスアドバイザーとして、起業からIPO完了までのプロセス、限られたチャンスのなかで目標を達成するための戦略的ポジショニング、公開企業になった際の態勢作りを支援します。ey.com/ipo

データについて

本レポートに示されたデータは、ey.com/ipo/trendsでご覧いただけます。2023年1Qとは、2023年の第1四半期を指し、そのデータは、2023年1月1日から3月21日時点で完了しているIPOおよび2023年3月31日までに完了すると予想されるIPO(2023年3月21日における予想)に基づいています。データは英国時間2023年3月21日営業日終了時点のものです。本レポートに含まれるすべてのデータは、特に断りのない限り、Dealogic、Capital IQ、SPAC InsiderおよびEYを出典としています。SPAC(特別買収目的会社)によるIPOは、特に記載のない限り、本レポートのすべてのデータから除外されています。

本件に関するお問い合わせ

EY Japan BMC (Brand, Marketing and Communications)

報道関係者の皆さま:TEL. 03 3503 1037

報道以外について:TEL. 03 3503 1100(大代表)

関連リリース

EYは、2024年第1四半期のIPOに関する調査結果を発表したことをお知らせします。今年のIPO市場は慎重ながらも前向きなスタートを切りましたが、その後、静かな時期を経て、一部で活動再開の兆しが見られました。

EY調査、2023年はマーケットの上昇にもかかわらずIPOに逆風

EYは、2023年第4四半期のIPOに関する調査結果を発表したことをお知らせします。世界のIPO市場は1,298件のIPOで総額1,232億米ドルを調達し、2023年の幕を閉じました。

EY調査、世界のIPO市場は流動性引き締めで、投資家の関心は企業の成長可能性から企業価値へシフト

EYは、2023年第3四半期のIPOに関する調査結果を発表したことをお知らせします。

EY調査、2023年第1四半期の世界のIPO市場は低迷が続く

EYは、2023年第1四半期のIPOに関する調査結果を発表したことをお知らせします。2023年は1Qが終わったばかりですが、世界のIPO市場は、またしても低迷が続く結果となりました。

EY調査、2022年の世界のIPO市場、記録的活況から停滞期に移行

EYは、2022年のIPOに関する調査結果を発表したことをお知らせします。世界のIPO市場は、2021年に過去最高水準を記録しましたが、その様子は2022年に一転しました。

EY調査、世界のIPOは2022年上半期に鈍化―前年から失速

【EY Japan】EYは、2022年第2四半期IPOに関する調査結果を発表したことをお知らせします。IPOの勢いは1Qから2Qにかけて減速し続け、件数、調達額ともに大幅に減少しました。地政学的緊張やマクロ経済を起因とするボラティリティの高まり、バリュエーションの低下、IPO後の株価パフォーマンスの低下により、当四半期は多くのIPOが延期となりました。過去最高だった2021年から一転し、主要市場の大半で2022年上半期のIPO活動は失速しました。

EYが実施するアントレプレナー表彰制度『EY World Entrepreneur Of The Year』の授賞式が、2023年6月9日(現地時間)にモナコ公国のサル・デ・エトワールで開催され、グローバルウェーハズ社の会長である徐 秀蘭(ドリス・シュー)氏が、世界ナンバーワンのアントレプレナーに贈られる「EY World Entrepreneur Of The Year™ 2023」を受賞しました。

2022年の世界ナンバーワンのアントレプレナーが決定 アルゼンチンのアレフグループ社ガストン・タラトゥータ氏が「EY World Entrepreneur of the Year™2022」を受賞

【EY Japan】EYが実施するアントレプレナー表彰制度『EY World Entrepreneur Of The Year』の授賞式が、2022年6月9日(現地時間)にモナコ公国のサル・デ・エトワールで開催され、アルゼンチンを拠点とするアレフグループ社の創業者兼CEOであるガストン・タラトゥータ(Gaston Taratuta)氏が、世界ナンバーワンのアントレプレナーに贈られる「EY World Entrepreneur Of The Year™ 2022」を受賞しました。

EY、2023年度グローバル業務収入は過去最高の500億米ドル弱

EYは、2023年6月末終了の会計年度の業績を発表しました。EYの全世界における業務収入は494億米ドルと、現地通貨ベースで前期比14.2%増(米ドルベースでは9.3%増)となりました。これはEY史上最高の売上であり、著しい成長を続けているEYの歴史において、最も成功した年度のひとつとなりました。

EYは、最新のM&Aに関する調査レポート「The EY CEO Outlook Pulse October 2022」を発表したことをお知らせします。本調査によると、世界のCEOは現在、新型コロナウイルス感染症(COVID-19)のパンデミックの余波と、地政学的な緊張の高まりおよびインフレという三重の脅威に対し、先んじて対応する方法を積極的に模索しています。

EY、2022年度グローバル業務収入は過去最高の454億米ドル

EYは、2022年6月末終了の会計年度の業績を発表しました。EYの全世界における業務収入が454億米ドルと、現地通貨ベースで前年比16.4%増(米ドルベースでは13.7%増)となりました。これはEY史上最高水準に並ぶ業績で、過去約20年間で最高の伸びをもたらしたのは、EY NextWave戦略です。同戦略において、EYはメンバー、クライアント、コミュニティに対する長期的価値の提供を目標として掲げています。

EYは、2022年第3四半期(3Q)のIPOに関する調査結果を発表したことをお知らせします。2022年9月までの段階で、世界のIPOは件数が合計992件、調達額が合計1,460億米ドルで、前年と比べて、それぞれ44%と57%の減少となりました。IPOを目指す企業や投資家は、マクロ経済における難問の増大、市場の不確実性、ボラティリティの上昇、世界的株安といった2022年のトレンドに影響された形となりました。

EYは、最新のM&Aに関する調査レポート「The CEO Outlook Pulse January 2023」を発表したことをお知らせします。本調査は、EYがグローバルで活躍する企業のCEOに調査を行い、1,200人(日本70人)の回答を分析し、今後の見通し、課題、そしてビジネスチャンスなどに関する意識を調査したものです。

2022年上半期もAsia-PacificのM&A活動は堅調

【EY Japan】EYは、Asia-Pacificの2022年上半期におけるM&A活動データの分析結果をお知らせします。本データによると、地政学上および財務上の向かい風にもかかわらず堅調であったことが明らかになりました。

EY調査、テクノロジー業界の展望は過去12カ月より明るい、2024年最大のビジネス機会は生成AI

EYは、テクノロジー業界に関する最新のレポート『2024年におけるテクノロジー企業のビジネスオポチュニティ・トップ10』を発表したことをお知らせします。本調査によると、マクロ経済の弱さとコスト削減を特徴とするテクノロジーセクターにとって、2023年は厳しいスタートとなりましたが、その後、生成AI(ジェネレーティブAI)を中心とした企業戦略が自信回復のきっかけとなりました。

EY調査:生成AIの台頭により通信事業者が2024年に直面するリスク(リスクレーダー)の変容

EYは、通信業者に関する最新のレポート『2024年版 通信事業者が直面するリスクトップ10』を発表したことをお知らせします。本調査によると、通信事業者が2024年に直面するリスクの最上位は、プライバシー、セキュリティ、信頼面で取り組むべき課題の変化であることが判明しました。

EY調査、CEOは競争優位性の獲得に向けて生成AIに大規模投資

EYは、最新のM&Aに関する調査レポート「EY CEO Outlook Pulse survey」を発表したことをお知らせします。世界の1,200人のCEOを対象として四半期ごとに行われる本調査は、今回主にAI(人工知能)、資本配分、投資に関する戦略についての洞察を提供し、CEOが新しいテクノロジーに関連して抱いている課題および緊急性を反映しています。

EY、新たな人工知能(AI)の統合型プラットフォーム「EY.ai」を開始

EYは、新たな統合型プラットフォームである「EY.ai」を開始したことをお知らせします。EY.aiは、人間の能力と人工知能(AI)を統合したプラットフォームで、企業がAIを信頼できる責任ある方法で導入し、自社の変革を促進できるよう支援することを目指しています。

EY調査、悪条件にもかかわらずテクノロジー企業のM&A意欲が2023年に再燃する見通し

EYは最新のレポート『2023年におけるテクノロジー企業のビジネスオポチュニティ・トップ10』を発表したことをお知らせします。テクノロジー企業は現在、インフレの高まり、エネルギー危機、消費者の購買意欲の減退といった課題に直面しています。

EY Japan、データサイエンス活用で株式会社タウの損害車リユース・リサイクル事業の非財務価値の定量評価を支援

EYストラテジー・アンド・コンサルティング株式会社(東京都千代田区、代表取締役社長:近藤 聡)は、データサイエンスチームがライフサイクルアセスメントや計量経済学における知見を用いて、事故や災害などにより損壊した車両の買い取りやリユース・リサイクルなどを手掛ける株式会社タウ(本社:埼玉県さいたま市、代表:宮本 明岳)の事業が創出する環境価値・社会価値の定量化を支援したことを発表します。

EY、金融業界向けプラットフォーム「EY Nexus」をグローバル展開

EYは、金融業界のサービス向けに最適化され、新商品およびソリューションを迅速に構築・展開できるよう設計されたビジネス・トランスフォーメーション・プラットフォーム「EY Nexus」について、そのテクノロジーエコシステムを拡大しましたことをお知らせします。

EY調査、グローバルのテクノロジーとDXに関する経営層の視点を明らかにする「EY Tech Horizon 2022」を発表

【EY Japan】EYが7業界、1,600を超える経営幹部とシニアリーダーを対象に、企業の変革計画におけるテクノロジーの役割について調査を実施したグローバル調査「EY Tech Horizon 2022」によると、組織のオペレーション、意思決定、顧客・従業員対応などすべてデータの利活用が鍵となるデータセントリック時代が到来する中、企業はその対応に乗り出していることが明らかになりました。

EY Blockchain Analyzerツール群を拡充 機能拡張した「Reconciler」の製品版をリリース

【EY Japan】EYは、EY Blockchain Analyzerの第3世代ソリューションReconciler」の製品版をリリースしたことをお知らせします。

EY、エンタープライズ向けのスケーリングソリューション「EY OpsChain APIサービス」をリリース

【EY Japan】EYは、エンタープライズユーザー向けにEY OpsChainアプリケーション・プログラミング・インターフェイス(API)サービスの提供を開始したことをお知らせします。

EY、ゼロ知識証明を活用したエンタープライズ向けソリューション「EY OpsChain Supply Chain Manager」をリリース

【EY Japan】EYは、ゼロ知識証明を活用したEY OpsChain Supply Chain Managerのベータ版をblockchain.ey.comでリリースしたことをお知らせします。

EY、アシュアランス(監査・保証)の次世代テクノロジープラットフォームに10億米ドル強を投資へ

EYは、次世代のアシュアランス・テクノロジー・プラットフォームへ10億米ドル以上を投資することを発表しました。

EY、ライフサイエンス・サービスプロバイダーの1位にランクイン HFSリサーチ社のレポートにおいて

EYは、HFS Research(以下、HFS)が発表した調査レポート「2021年ライフサイエンス・サービスプロバイダー上位10社(Top 10: Life Sciences service providers, 2021)」で1位にランクインしたことをお知らせします。