EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

サステナビリティ経営コンサルティング・サービス

気候変動や自然資本は、今日の企業経営にとって重要なアジェンダとなりました。企業には、経済活動を通じたサステナビリティ課題解決への貢献が求められています。制度対応や情報開示にとどまっては不十分であり、経営と組織の本質的な変革が求められています。EYは、企業のサステナビリティ変革をサポートします。

気候変動は、既に経営のトップアジェンダになりました。2021年6月のコーポレートガバナンス・コード改訂を踏まえ、プライム市場の上場企業を中心に、TCFD(気候関連財務情報開示タスクフォース)または、それと同等の国際的枠組みに基づく情報開示が進みました。

気候変動の次に訪れているプレッシャーは、自然資本です。2023年5月、SBTN(Science Based Targets Network)は、SBTs for Nature(科学的根拠に基づく自然に関する目標)に関する技術ガイダンスv1.0を発行しました。2021年6月に設立されたTNFD(自然関連財務情報開示タスクフォース)は、2023年に情報開示フレームワークの確定版が発表されました。企業には、気候変動におけるTCFDへの対応と同様に、⾃然資本におけるTNFDへの対応が求められています。

さらに、企業のサステナビリティに関する情報開示に向けて、世界的にルール整備が進んでいます。欧州では、CSRD(企業サステナビリティ報告指令)に基づく情報開示が2024年から始まります。またIFRS財団により設立されたISSB(国際サステナビリティ基準審議会)は国際的なサステナビリティ開示基準の開発を進めており、日本でもSSBJ(サステナビリティ基準委員会)により日本の開示基準の開発が進められています。

お問い合わせ

詳細をご希望の場合はお問い合わせください。

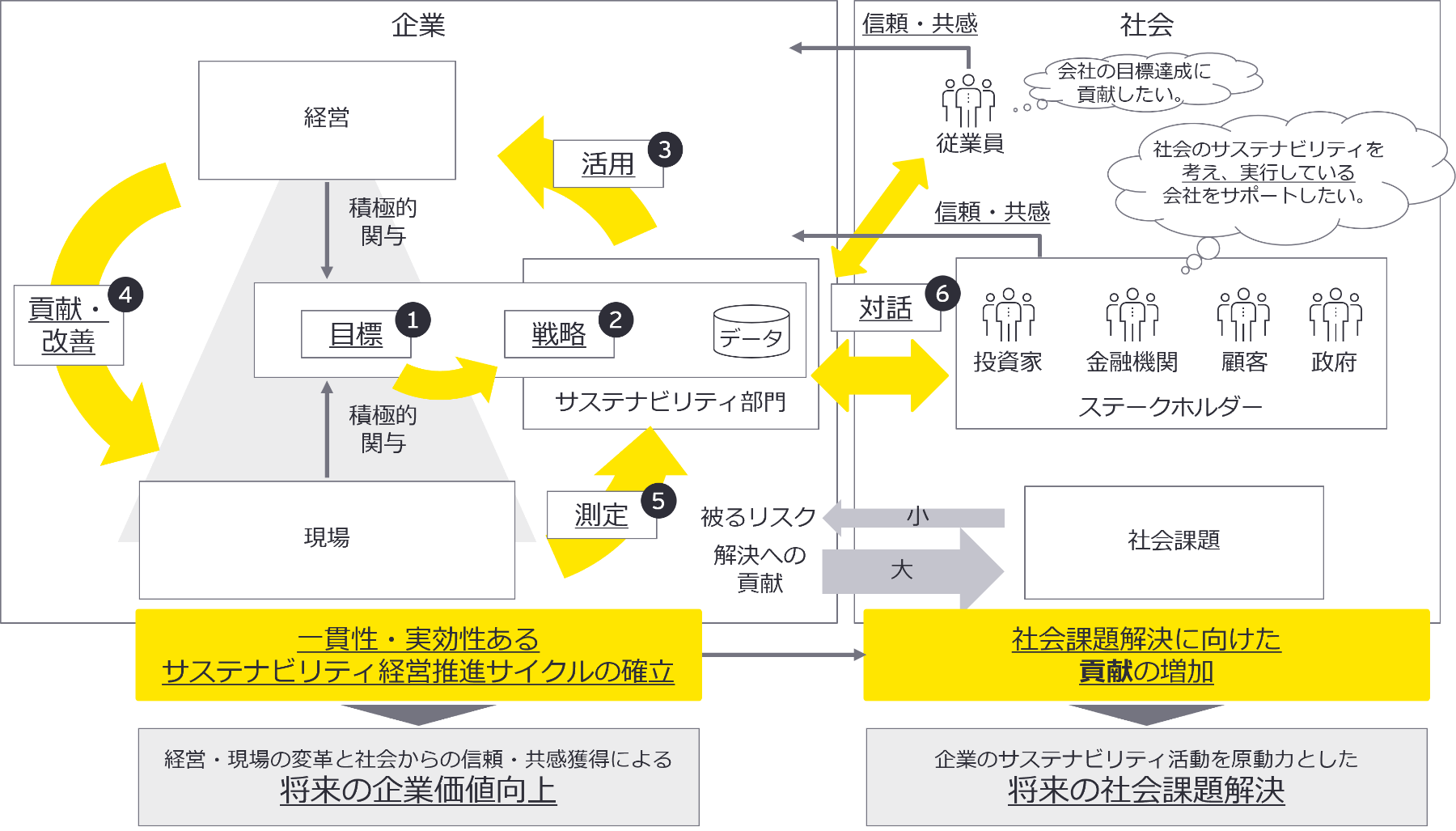

注意しなくてはならないのは、ルールに対応した表面上の情報開示だけでは十分ではない、ということです。ルールへの対応は、数年後にはビジネスを続ける前提条件として、当たり前のものになるでしょう。社会から求められているのは、サステナビリティ活動を通じた企業価値向上と社会課題解決の両立です。その実現に向け、サステナビリティの観点で経営全般を見直さなくてはなりません。目標・戦略を定義し、経営の意思決定に活用し、現場での社会貢献と改善を促し、結果を測定してステークホルダーとの対話に活用していく、一連のプロセスを再整備することが必要です。EYでは、この一連のプロセスを「サステナビリティ経営推進サイクル」として定義しています。

「サステナビリティ経営推進サイクル」を確立することにより、企業内のサステナビリティ活動を強化する好循環が生まれ、企業価値が向上するとともに、社会の課題解決の促進につながります。

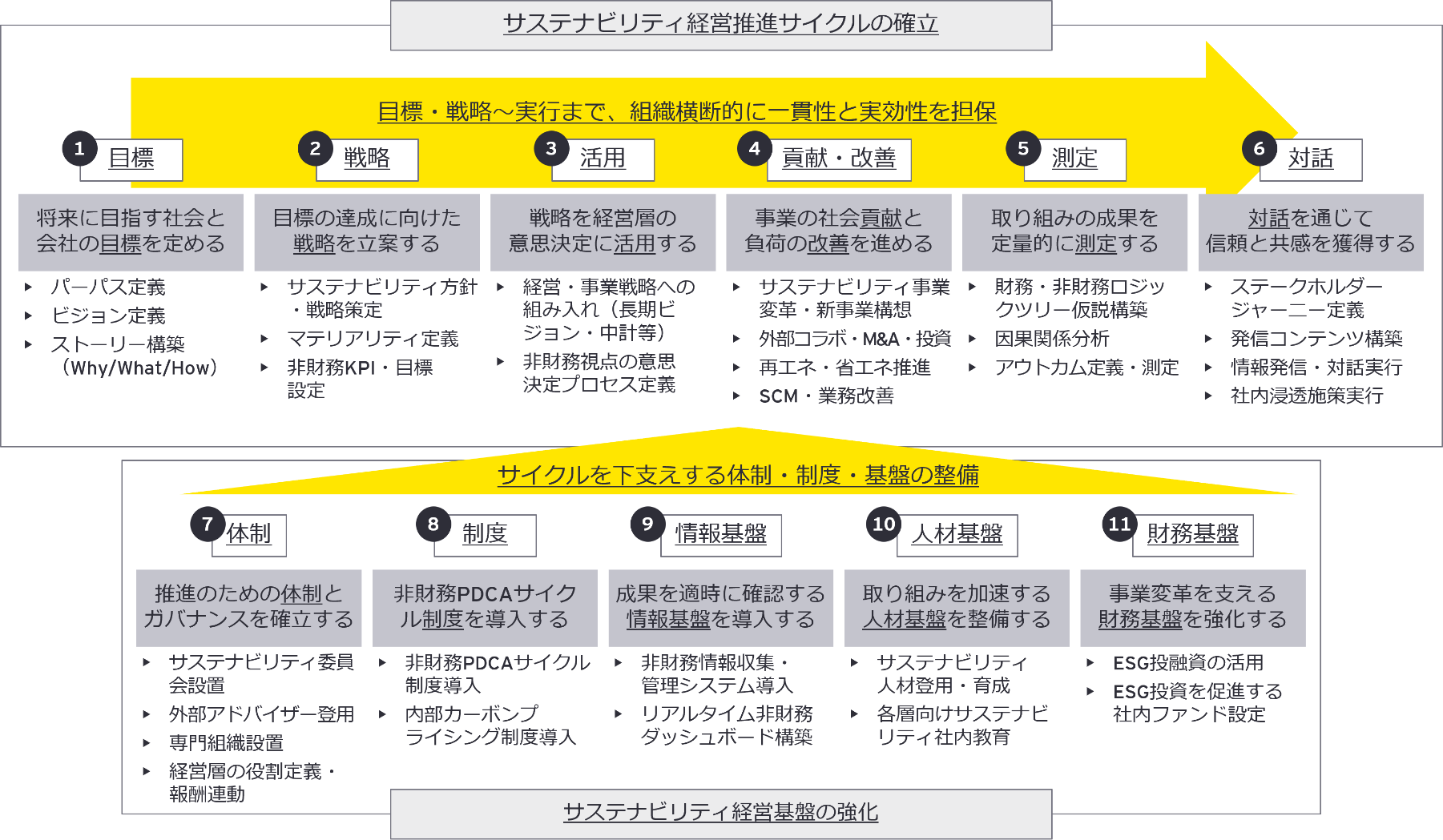

EYは、企業のサステナビリティ変革をサポートします。目標・戦略の立案~実行まで、組織横断的に一貫性と実効性を担保した「サステナビリティ経営推進サイクル」の確立、そしてサイクルを下支えする体制・制度・基盤の整備において、様々な支援を提供しています。

幅広い業種・領域の専門チームと連携した知見を提供

EYはグローバルで豊富な知⾒と実績を持ち、各業界・分野それぞれの専⾨家がワンチームで連携し、ビジネスの様々な課題をトータルで⽀援します。

例えばサステナビリティの専⾨家と経営コンサルティングの部隊が連携しプロジェクトを推進するなど、クライアントの業種や課題に沿って柔軟な対応が可能です。

EYの関連サービス

-

TCFDで要求される気候変動リスク・機会の財務的なインパクトを短期かつ高精度に分析し、企業のサステナブル経営に向けた変革を支援します。

続きを読む -

顧客ニーズ・行動変化に伴う業界垣根の消失や、先進技術の急伸等に伴い、昨今、企業を取り巻く環境を自社リソースのみで的確に把握することは、極めて困難になっています。Intelligence Unitは、金融機関や行政機関、大手企業、コンサルティングファームなどの出身者で構成されており、金融、国際政治経済、環境問題、エネルギー政策、マーケティングなどの豊富な調査経歴を有するリサーチのプロフェッショナル集団です。

続きを読む -

EYでは、成長事業に向けたイノベーション創出により、企業価値を創造することによるサステナブルな成長を支援します。サステナビリティを経営戦略に統合し、成長ストーリーの構築から事業化推進までをEY全社のグローバルネットワークのケーパビリティを活用して一貫した支援を提供します。

続きを読む -

本サービスは、EY CCaSSのテクノロジー・イノベーションに特化した専門チームにより、サステナビリティ経営の視点と技術的知見を持つプロフェッショナルが、技術を中心とするアセット(経営資源)の共通言語化を行い、サステナブルな環境・社会を実現する新たな市場領域へのビジネス創出の可能性を明らかにし、イノベーションの推進を支援します。戦略立案から事業計画策定、投資家への発信、事業の実行までの支援をEY全社のグローバルネットワークのケーパビリティを活用して、ワンストップで提供します。

続きを読む

EYの最新の見解

サステナビリティ開示が企業価値を高める「本当の理由とは」─ 日本企業が取るべき次の一手(EYセミナーレポート)

サステナビリティ情報開示の義務化が加速する中、企業には「法令対応」にとどまらない本質的な経営変革が求められています。「データドリブンなサステナビリティ経営が向かう先とは~開示義務化対応を契機とした社会課題解決と企業価値向上の加速~」セミナー(2025年6月25日開催)では、データを軸としたサステナビリティ経営の最前線と、企業価値の向上の実践的なヒントを探りました。

環境省主催 企業の脱炭素実現に向けた統合的な情報開示に関する勉強会レポート:第1回 気候関連財務情報開示に関連する最新の国内外動向

気候変動に対応した情報開示要請が高まる中、自然資本や資源循環に関する動きも活発化してきています。本勉強会では、企業の情報開示への支援・促進を目的に、最新動向の解説や事業者・投資家によるパネルディスカッションが行われました。

サステナブル市場創造への挑戦:攻めのサステナビリティ経営とステークホルダー共創とは

多くの日本企業がサステナビリティ推進部門を設置していますが、ステークホルダー要請への対応など「守り」の対応が中心になりがちです。「攻め」の姿勢での社会課題解決への貢献、サステナブル市場創造にも挑戦することが必要となるでしょう。

「気候危機」の時代に、企業はいかにして物理的リスクの被害を回避・軽減できるか~激甚化する自然災害リスクへの備えと企業経営インパクト~

気候変動の物理的影響を事業リスクとして織り込み、リスク緩和や逆に機会として活用することは企業経営にとって必須の課題です。気候リスクの可視化や適応策、経営アジェンダ等について、解説します。

スポーツのESG最新動向~日本のスポーツ業界のESG「ルールづくり」に向けた取り組みとは

スポーツ界のESGの取り組みの最新動向、および今後日本のスポーツ界がとるべき戦略を提言するレポートを公開。世界的なESGの潮流の中で、スポーツが取り組むべきこととは何か。ブンデスリーガやアイントラハト・フランクフルトのデジタルを活用した先進的なESG経営の手法に学びます。

パーパス経営の実践において、財務と非財務を一体管理するアプローチとは?

サステナビリティやESG(環境・社会・ガバナンス)というアジェンダが注目される中、企業価値向上を目指す経営としてパーパス経営が重視されています。企業には財務・非財務を測定可能な軸に組み入れた経営管理・経営改革が期待されています。

サステナブル戦略策定における対話の重要性 ー 企業が取るべきTCFDとTNFDへの対応

【EY Japan】気候変動への対応やサステナビリティに対する社会的要請は必然的に高まっています。そうしたことを背景に、企業にもサステナブル戦略を策定する必要性が生じており、これを進める上でのポイントについて考察します。

長期的価値(Long-term value、LTV)対談シリーズ 気候変動の潮流を把握する上で、不可⽋なのは情報開⽰による透明性と取り組む意志

EY JapanにおけるLong-term valueビジョン

EY JapanはLTVビジョンを策定し、クライアント・経済社会・自社それぞれに対するLTV方針を明示しました。企業などの持続的成長を支援するだけでなく、EY Japan 自身も社会に先駆けて変革に取り組み、LTVを追求します。

2015年のパリ協定採択以降、気候変動というアジェンダは、社会貢献の枠を超え、企業経営にも極めて重要な意味を持つようになっています。かじ取りを誤れば、事業の競争力がそがれ、企業の存続が危ぶまれるリスクとなる一方、適切に自社を適合できれば、企業価値の向上と持続可能性の実現に寄与する機会にもなり得ます。

ニュースリリース

気候変動レジリエンス強化協議会、企業の気候変動リスク対応に役立つホワイトペーパーを発行

EYストラテジー・アンド・コンサルティング株式会社(東京都千代田区、代表取締役社長 近藤 聡)は、同社が事務局を務める「気候変動レジリエンス強化協議会」が、協議会参画企業と共に、ホワイトペーパー「民間企業の物理的リスク分析・対策のアプローチ ―気候変動に対するレジリエンス向上に向けて―」を発行したことをお知らせします。

EY Japan、スポーツ領域でのESGコンサルティング・サービスを提供開始

EY Japan(東京都千代田区、チェアパーソン 兼 CEO 貴田 守亮)は、スポーツ領域でのESGコンサルティング・サービスの提供を開始します。

EY Japan、気候変動リスク・機会の財務インパクトを分析するツールを開発

EY Japan(東京都千代田区、チェアパーソン 兼 CEO 貴田 守亮)は、企業のサステナブル経営に向けた変革を支援するため、TCFDで要求される気候変動リスク・機会の財務的なインパクトを短期かつ高精度に分析するためのツール「気候変動リスク財務インパクト分析ツール」を提供することを発表します。

関連書籍・レポートのご紹介

民間企業の自然災害リスク分析・対策のアプローチ 気候変動に対するレジリエンス向上に向けて(気候変動レジリエンス強化協議会 発行)

本ホワイトペーパーは気候変動の進行に伴い激甚化・頻発化する自然災害や異常気象などの物理的リスクに対し、企業の担当者が評価・対策を進める際の基本的な手順や留意点を整理した手引きであり、実務に役立つ情報を取りまとめています。なお、物理的リスクとは、気候変動によって激甚化・頻発化する自然災害や異常気象のことで、台風、洪水、干ばつ、熱波などが含まれます。

経営コンサルティングによって得た知見を元に、企業経営の目線から気候変動問題を多角的に書籍に取りまとめました。金融機関・投資家の気候変動に関する動向、各国の経済安全保障における気候変動の対応状況、事業変革のアプローチ、TCFDシナリオ分析、脱炭素技術のサプライチェーンへの組み込み、サーキュラーエコノミー、行動経済学の活用といった多角的な視点から、今、経営に必要な具体的な示唆を述べています。