EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

決算上の主要ポイント(平成20年6月第1四半期)

平成20年6月第1四半期において適用される会計基準や適用指針等が数多くあります。本稿では、それらのうち主な決算上の留意事項を簡潔にまとめています。

なお、本稿において意見にわたる部分については執筆者の私見であり、当法人の公式見解ではありません。

Ⅰ 平成20年6月第1四半期から適用される会計基準等

Ⅱ 平成20年6月第1四半期から早期適用できる会計基準等

Ⅰ 平成20年6月第1四半期から適用される会計基準等

1. 企業会計基準第12号「四半期財務諸表に関する会計基準」および企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」

(1)会計処理の考え方

四半期決算は実績主義を基本としており、原則として年度と同様の会計処理の原則および手続きに準拠します(基準20項、9項等)。ただし、四半期の特性や決算手続の迅速化の観点から、(2)のような四半期特有の会計処理、簡便的な会計処理、その他の会計処理の採用も認められています。

(2)四半期で採用される会計処理

① 個別上の会計処理

表1 四半期で採用される個別財務諸表上の会計処理

|

区分 |

|

||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

四半期特有の会計処理 |

|

||||||||||||||||||

|

簡便的な会計処理 |

|

||||||||||||||||||

|

その他の会計処理 |

|

||||||||||||||||||

② 連結上の会計処理

表2 四半期で採用される連結財務諸表上の会計処理

|

区分 |

|

||||

|---|---|---|---|---|---|

|

税金費用に係る会計処理 |

|

||||

|

連結手続に係る簡便的な会計処理 |

|

||||

(3)税金費用の算定および税効果の取り扱い

多様な選択肢があることから、いずれを採用するかに関して慎重な対応が必要です。

① 税金費用の算定の方法

税金費用の算定に関しては、年度と同様に見積もる方法、年間見積実効税率を使用する方法、重要性が乏しい場合には前年度の法人税等負担率を使用する方法が採用できます。さらに、年度と同様に見積もる方法においても加減算項目や税額控除項目を重要なものに限定する方法が認められています。また、連結納税制度を採用している場合の取り扱いについても留意が必要です。

② 繰延税金資産の回収可能性等の検討

繰延税金資産の回収可能性の判断についても、著しい状況の変化がなければ前年度の課税所得見積等のデータを利用できる等の簡便な取り扱いが認められています。

(4)簡便的な会計処理および四半期特有の会計処理の注記

簡便的な会計処理および四半期特有の会計処理を採用している場合には、その旨およびその内容の記載が必要となります(基準19項(6)、25項(5))。採用した方法をすべて記載するのではなく、質的および金額的な重要性を考慮して注記対象を選ぶことになります(指針37項)。

(5)直前チェックポイント

① 平成20年度税制改正に伴い、耐用年数を変更した場合の四半期決算における取り扱い

監査第一委員会報告第32号「耐用年数の適用、変更及び表示と監査上の取扱い」では、税法の改正に伴って耐用年数を変更した場合は、経済的使用可能予測期間との乖離(かいり)を縮小するための変更として取り扱うものとしております。なお、耐用年数の変更については、経済的実態に留意する必要があります。

② 簡便的な会計処理および四半期特有の会計処理の変更

四半期特有の会計処理は注記対象となっているため、採用した方法を変更した場合には、会計方針の変更に該当すると考えられます。 一方、簡便的な会計処理については、もともと財務諸表利用者の判断を誤らせない限りにおいて認められるものであることから、採用した方法を変更した場合であっても、会計方針の変更に該当しないと考えられます。

2. 企業会計基準第9号「棚卸資産の評価に関する会計基準」

(1)会計処理の概要

本会計基準により、通常の販売目的で保有する棚卸資産に関して、正味売却価額が取得原価よりも下落している場合には、帳簿価額を正味売却価額まで切り下げることが求められます(基準7項)。

なお、会計処理の概要については、当法人HP「企業会計」2008.03.21掲載「決算上の主要ポイント(平成20年3月期)」の記載を参照して下さい。

(2)適用初年度の特例的取り扱い

適用初年度において簿価切下額が多額に発生し、それが期首の棚卸資産に係るものである場合、簿価切下額は本来の売上原価とせずに、表3のいずれかの方法で特別損失に計上することができます(基準21項)。

なお、特例的取り扱いによる場合、洗替え法を適用する棚卸資産であっても、特別損失に計上した簿価切下額の戻し入れを行うことはできないことにご留意下さい。

表3 適用初年度の特例的取り扱い

|

|||

|---|---|---|---|

|

(第1法) |

|

||

|

(第2法 |

|

||

(3)四半期における簿価切り下げに係る簡便的な会計処理

棚卸資産の正味売却価額の見積りに関しては、実務上、収益性が低下していないことが明らかであり、事務負担をかけて収益性の低下の判断を行うまでもない場合には、正味売却価額を見積もる必要がないとされています(基準48項)。

さらに、四半期においては、簡便的な会計処理として、収益性の低下が明らかな棚卸資産についてのみ正味売却価額等を見積もり、簿価切下げを行うことができます。また、営業循環過程から外れた滞留または処分見込等の棚卸資産についても、前年度末に処分見込価額まで簿価を切り下げていた場合、それ以降、著しい状況の変化がない限り、前年度末における貸借対照表価額を引き続き計上することもできます(四半期適用指針8項)。

表4 正味売却価額等の見積もりの要否

|

||

|---|---|---|

|

||

|

||

|

||

|

(*)収益性が低下していることが明らかかどうかは、製造または営業部門の損益の状況や品目別の損益の発生状況などにより判断する(四半期適用指針8項なお書)。 |

(4)四半期における洗替え法と切放し法について

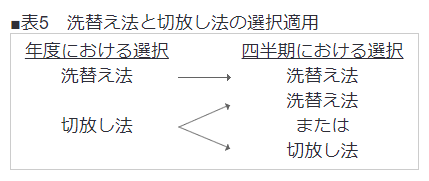

年度決算では、簿価切下額の戻し入れについて、当期に戻し入れを行う洗替え法と戻し入れを行わない切放し法のいずれかの方法を、棚卸資産の種類ごとに継続適用を条件に選択できます(基準14項)。なお、物理的劣化、経済的劣化、市場の需給変化といった売価の下落要因を区分把握できる場合には、そうした要因ごとに洗替え法と切放し法が選択適用できるため、同一企業においても異なる方法が採用されることも考えられます。

四半期会計期間末では、原則として年度決算で選択する方法と同様の方法を適用することになります。ただし、年度決算で切放し法を採用している場合、継続適用を条件に、四半期会計期間末で洗替え法を選択適用することも可能です(四半期適用指針7項)。

(5)直前チェックポイント

① 当第1四半期における処分見込資産等の簿価切り下げ

当第1四半期から会計基準が適用されることから、収益性の低下が明らかな棚卸資産、滞留または処分見込等の棚卸資産で前年度末に処分見込価額まで切り下げていない場合については、正味売却価額等の見積もりを省略することはできず、当第1四半期で簿価切り下げの処理が必要となります。なお、滞留または処分見込等のものについては、例えば基準9項の方法等により簿価切り下げを行うことが考えられます。

② 適用初年度の特例の二つの方法の違い

適用初年度の特例的取り扱いを採用する場合、当第1四半期中に対象資産が販売された場合には、第1法と第2法のいずれによるかで売上原価とする金額と特別損失とする金額の構成は異なりますが、最終的な損益の純額に違いはないと考えられます。

なお、第2法における期末在庫の「期末」には第1四半期会計期間末も含まれること、また、多額の簿価切下額が発生するケースは、収益性の低下が明らかな場合に該当することが通常と考えられることから、第2法を採用した場合であっても簿価切下げの対象となる棚卸資産について、当第1四半期において特別損失を計上することになると考えられます。

③ 期中で廃棄した棚卸資産の営業外費用表示

期中で棚卸資産を廃棄した場合、販売等による収益獲得の機会を失うことが確定したことから、棚卸資産の収益性が処分相当額までいったん下落した後に廃棄処分されたと考えられます。

従って、基準17項の臨時の事象(重要な事業部門の廃止、災害損失の発生等)に該当しない廃棄損のうち、収益性の低下による簿価切下額に相当する部分については、営業外費用の区分ではなく、売上原価として表示することになると考えます。

④ 会計方針の記載および会計方針の変更の記載

収益性の低下の事実があれば簿価切り下げを行うことになりますが、これはあくまで取得原価をもって貸借対照表価額とする枠内での会計処理であるため、棚卸資産の評価基準としては原価法となると考えられます。

従って、財務諸表の会計方針として記載する場合には、低価法として記載するのではなく、例えば、「総平均法による原価法(貸借対照表価額については収益性の低下に基づく簿価切下げの方法)」のように、原価法として記載することになると考えられます。

なお、当第1四半期では会計方針の変更としての記載が必要となります。

(記載例)棚卸資産の評価基準および評価方法の変更

通常の販売目的で保有する棚卸資産については、従来、総平均法による原価法によっていましたが、当第1四半期より「棚卸資産の評価に関する会計基準」が適用されたことに伴い、総平均法による原価法(貸借対照表価額については収益性の低下に基づく簿価切下げの方法)により算定しています。 これにより、営業利益、・・・・・・は、それぞれ○○百万円減少しています。

3. 実務対応報告第18号「連結財務諸表作成における在外子会社の会計処理に関する当面の取扱い」

(1)実務対応報告の概要

① 原則的な取扱いと当面の取り扱い

連結財務諸表を作成する場合、同一環境下で行われた同一の性質の取引等について、親会社および子会社が採用する会計処理の原則および手続きは、原則として統一しなければなりません。ただし、在外子会社の財務諸表(連結決算手続上利用するために内部的に作成されたものを含む)が、国際財務報告基準(IFRS)または米国会計基準に準拠して作成されている場合は、当面の間、それらを連結決算手続上利用することができます。

② 修正項目

表6に示す6項目については、当該修正額に重要性が乏しい場合を除き、連結決算手続上、当期純利益が適切に計上されるよう修正が必要となります。

表6 修正が必要な6項目(*)

のれんの償却 |

退職給付会計における数理計算上の差異の費用処理 |

研究開発費の支出時費用処理 |

投資不動産の時価評価及び固定資産の再評価 |

会計方針の変更に伴う財務諸表の遡及修正 |

少数株主損益の会計処理 |

(*)内容は、当法人HP「企業会計」2008.03.21掲載「決算上の主要ポイント(平成20年3月期)」の記載を参照して下さい。

(2)適用初年度の期首時点での修正額の取り扱い

上記6項目等を連結手続上、修正する場合、期首の資産負債の残高のうち、過年度の税引後損益とすべきものは、純額を期首の利益剰余金に加減します。同様に、過年度の評価・換算差額等とすべきものは、純額を当該科目に加減します。この際、在外子会社の取得時の利益剰余金や評価・換算差額等に変動が生じても、資本連結をやり直さずのれんを修正しないことができます。

また、連結の範囲に修正が生じた場合は、資本連結の修正に伴う利益剰余金、評価・換算差額等、少数株主持分に対する影響額は、それぞれ当該科目に加減します。

(3)直前チェックポイント

在外連結子会社がIFRSまたは米国会計基準に変更した場合、会計方針の変更に該当するため、変更前に採用していた基準を適用した場合との当第1四半期の損益等の差異(影響額)を記載しますが、正確な算定が困難な場合には、概算額でもよいとされています。なお、影響額の算定が困難であるとして記載を省略することはできないと考えられます。

4. 会計制度委員会報告第10号「個別財務諸表における税効果会計に関する実務指針」の改正

(1)改正の経緯

組織再編に伴い、親会社が子会社株式および関連会社株式を受け取る場合、その株式等に係る税効果の取り扱いについては、企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」に一部示されていましたが、それ以外の場合の取り扱いを明示するために本実務指針が平成19年3月および平成20年3月に改正されました。

(2)税効果の取り扱いの考え方

受け取った子会社・関連会社株式に係る一時差異のうち、受取時に発生していたもので、かつ受取時に会計上の損益および課税所得(または繰越欠損金)に影響を与えないものについては、税効果は認識せず繰延税金資産または繰延税金負債は計上しません(24-2項)。

表7のような具体的なスキームにおいて取得した子会社株式等に係る一時差異が対象ですが、その他のスキームにおいても同様な取り扱いとなることに留意が必要です。

表7 税効果を認識しない具体的なケース

|

|||||||

|---|---|---|---|---|---|---|---|

|

|||||||

|

|||||||

|

|||||||

(3)税効果の取り扱いの考え方

① 事業分離等に伴い分離元企業が受け取った子会社株式等について投資が継続しているとみる場合は、税効果を認識することになります(企業結合等適用指針108項(2))。

② 予測可能な期間に子会社株式等の売却予定がある場合や売却その他の事由によりその他有価証券に分類される場合には、通常の税効果会計の取り扱いによることとされているため、税効果を認識することもできます。また、組織再編後に生じた一時差異も同様です(24-2項)。

(4)直前チェックポイント

過去に計上していた繰延税金資産(繰延税金負債)またはのれんについては、本改正実務指針の適用初年度の期首時点で組織再編ごとに見直しを行い、場合によっては、法人税等調整額により取崩す処理またはのれんの額の調整を行う処理が必要となります。

5. 会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」の改正

(1)支配の獲得および解消に関する記載の見直し

① みなし取得日またはみなし売却日等の取り扱い

連結原則注解9における「みなし取得日」または「みなし売却日」等の取り扱いに関して、その場合の「決算日」には、以前からある「中間決算日」だけではなく「四半期決算日」も含まれるものとされます。ただし、みなし取得日は、合意公表日以降とする必要があります。 なお、重要性が乏しいときには、支配獲得日等が属する四半期連結会計期間の期首または期末日のいずれかをみなし取得日等とすることができます(7項)。

本改正は、四半期会計基準16項、52項との整合性を図るためのものです。

② 連結対象となる子会社の財務諸表の範囲

支配を獲得したと見なした時点または支配を解消したと見なした時点を基準とするとの全般的な考え方が示されています(7項)。従来のケースごとの記載とは異なりますが、実質的な変更はないと考えられます。

(2)のれんの読み替え

従来の「連結調整勘定」を「のれん」と読み替える改正をしています。

(3)子会社株式の減損処理の戻入等に伴うのれんの償却の見直し

個別財務諸表において、時価の著しい下落(市場価格のあるもの)または実質価値の著しい低下(市場価格のないもの)により子会社株式を減損処理した場合、減損後の簿価が連結上の親会社持分額とのれん未償却残高(借方)との合計額に下回ったときは、連結財務諸表においても当該子会社に係るのれんの償却が必要となります(32項)。

これに関して、中間末および四半期末において、親会社の個別上、市場価格のある子会社株式を減損処理し、それに伴い連結上当該子会社に係るのれんを償却した場合、その後の四半期決算や年度決算において、個別上減損の追加計上または戻入処理が行われたときは、連結財務諸表においてものれんの償却を見直すものとする記載が追加され、本改正において取り扱いが明確にされました(32項なお書)。

(4)直前チェックポイント

当第1四半期会計期間末で子会社株式の減損処理およびそれに伴うのれんの償却を行う場合、第2四半期以降で追加計上または戻入処理を行うときは留意が必要です。

Ⅱ 平成20年6月第1四半期から早期適用できる会計基準等

1. 企業会計基準第13号「リース取引に関する会計基準」および企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」等

(1)適用時期

本会計基準は、四半期財務諸表に関しては、平成21年4月1日以後開始する連結会計年度および事業年度に係る四半期財務諸表から適用することとなっています(四半期財務諸表で早期適用しない場合)。

ただし、平成20年4月1日以後開始する連結会計年度および事業年度に係る四半期財務諸表から適用することができます(四半期財務諸表に係る早期適用をする場合)。

(2)会計処理の概要

本会計基準により、所有権移転外ファイナンス・リース取引に関して、賃貸借処理が廃止され、売買処理を行うこととなります(基準9項)。 また、不動産のリース取引(契約上、賃貸借となっているものを含む)についても、本会計基準の範囲に含まれることが明記されました(指針3項、指針98項)。

なお、会計処理の概要については、当法人HP「企業会計」2008.03.21掲載「決算上の主要ポイント(平成20年3月期)」の記載を参照して下さい。

(3)当第1四半期財務諸表で早期適用しない場合の処理

賃貸借処理を継続する場合には、所有権移転外ファイナンス・リース取引に係る残高に前年度末と比較して著しい変動が認められる場合には、借手および貸手ともに四半期連結財務諸表規則 附則第2条の注記(リース取引に関する注記)が必要とされています。

(4)当第1四半期財務諸表で早期適用する場合の処理

従来賃貸借処理していた適用初年度開始前の所有権移転外ファイナンス・リース取引については、表8のいずれかの方法により会計処理します。

|

表8 適用初年度開始前の所有権移転外ファイナンス・リース取引に係る取扱い |

|||||

|---|---|---|---|---|---|

|

|||||

|

(*)借手の場合、前年度末未経過リース料残高または未経過リース料期末残高相当額(利息相当額控除後)で期首に取得したものとしてリース資産に計上し、貸手の場合、前年度末の固定資産の適正な簿価(減価償却累計額控除後)を期首リース投資資産に計上する。 |

(5)その他の関連指針の改正

リース取引に関連する実務上の指針については、表9のように改正され、本会計基準と同時に適用することになります。

表9 リースに関連するその他の実務上の指針の改正

|

関連指針 |

主な改正内容 |

|---|---|

|

金融商品会計に関する実務指針 (会計制度委員会報告第14号) |

リース投資資産のうち将来のリース料収受権部分を金融資産として認識する(同報告18項)。 |

|

固定資産の減損に係る会計基準の適用指針 |

利息相当額を控除した減損損失の認識の判定および測定が可能であり、同時にリース債務から控除し、残存リース期間にわたり配分可能(同指針59-2項)。 |

|

連結財務諸表におけるリース取引の会計処理に関する実務指針 (会計制度委員会報告第5号) |

|

(6)直前チェックポイント

① 当第1四半期における注記

賃貸借処理を継続する方法による場合、その旨と年度では従来とほぼ同様の注記(指針 付録)が必要ですが、四半期では前述のとおり前年度末と比較して著しい変動がある場合に注記が必要とされています。

② 年度末との差異が大きい場合における早期適用の取り扱い

四半期において早期適用せず賃貸借処理を継続した場合、新規の所有権移転外ファイナンス・リース取引については、年度末で売買処理として会計処理する際にリース資産およびリース債務等が新たに計上されます。

新規のリース契約が多くあり、年度決算で計上されるリース資産等が大きくなる場合には、結果として、各四半期財務諸表と年度財務諸表との差異が大きくなってしまうことから、四半期財務諸表に係る早期適用が必要となるのかという問題については、実務上の準備等を考慮して年度の適用から1期遅れて四半期財務諸表における適用がなされたことから、必ずしも早期適用が強制されるものではないと考えられます。

③ 第2四半期または第3四半期からの早期適用の可否

本会計基準では、特に第1四半期からの早期適用と明示しているわけではないため、当第1四半期では早期適用せず、第2四半期または第3四半期から早期適用することが可能かという問題については、新たな会計基準は期首からの適用が原則であり、本会計基準についても期首からの適用が明示(基準23項)されていることから、第2四半期または第3四半期という期の途中からの適用は、特に会計基準等に記載されていない以上、早期適用として認めることはできないと考えられます。

なお、本会計基準では、四半期財務諸表における適用を1期遅らせることは記載されていますが、中間財務諸表における適用については記載されていません。従って、中間財務諸表を作成する銀行等においては、平成20年9月期の中間財務諸表から本会計基準が適用されると考えられます。

④ 貸手における期首時点での対応

適用初年度開始前の所有権移転外ファイナンス・リース取引にかかるリース料収受権部分を流動化していた場合、期首時点でいったんリース投資資産を計上し金融資産としての消滅要件の充足を検討する必要があると考えられます。また、流動化していない場合であっても、期首時点でリース投資資産の貸倒リスクを判定し、貸倒引当金の設定を行う必要があると考えられます。

2. 企業会計基準適用指針第22号「連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針」

(1)適用時期

本適用指針は、平成20年10月1日以後開始する連結会計年度から適用します。ただし、平成20年9月30日以前に開始する連結会計年度から適用することができることとされており、当第1四半期から適用することもできます(30項)。

(2)目的と適用範囲

本適用指針は、子会社および関連会社の範囲についての指針です。(1項、2項、35項)。

表10 適用される財務諸表と関連する基準等

|

適用される財務諸表 |

子会社及び関連会社の範囲が関連する基準等 |

|||

|---|---|---|---|---|

|

連結財務諸表 |

|

|||

|

個別財務諸表 |

|

|||

(3)適用指針の概要

本適用指針では、以前からある「連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の取扱い」(監査委員会報告第60号)のうち、会計上の取り扱いに関する部分について、その内容を引き継いだ上で、下記の点に関して明確化が図られています。

表11 監査委員会報告第60号からの主な変更点

|

対象となるケース |

変更点 |

|||

|---|---|---|---|---|

|

他の会社等の意思決定機関を支配していないこと等が明らかであると認められる場合 |

|

|||

|

利害関係者の判断を著しく誤らせるおそれがある場合 |

連結の範囲に含めない子会社は限定的であることを明示し、具体例を示している。 |

|||

(4)VC条項の明確化

① 子会社等に該当しない要件

ベンチャーキャピタル等の投資企業が、投資育成や事業再生を図りキャピタルゲイン獲得を目的として投資を行う場合、または銀行等の金融機関が債権の円滑な回収を目的として投資を行う場合には、他の会社等の意思決定機関を支配する要件に該当しても、表12の具体的な要件をすべて満たすときは、実質的に支配していないことが明らかであると認められ、子会社に該当しないものとして取り扱うことができます(16項(4))。なお、関連会社に関しても同様な取扱いとなります(24項)。

表12 子会社に該当しない要件

|

要件の具体的内容 |

|

|---|---|

|

投資企業等と投資先との関係に関する要件 |

① 売却等により議決権の大部分を所有しないこととなる合理的な計画がある |

|

投資企業等に関する要件 |

⑤ 投資企業や金融機関は実質的な営業活動を行っている |

② 多層構造にある場合の取り扱い

投資先がさらに他の会社へ投資している場合(垂直的なケース)および複数の連結会社が投資を行なっている場合(並行的なケース)に関しても、同様な取り扱いとなります(45項)。

(5)利害関係者の判断を著しく誤らせる恐れがある場合

連結原則第三.一.4(2)では、連結することにより利害関係者の判断を著しく誤らせる恐れのある会社等は連結の範囲に含めないものとしていますが、本適用指針では、そのような場合は、例えば、子会社が匿名組合の営業者となり損益のほとんどすべてが匿名組合員に帰属し、子会社および親会社に形式的にも実質的にも帰属せず、子会社と親会社との取引がほとんどないような限定的な場合であるとしています(19項)。

また、関連会社・非連結子会社についての取り扱いは、従来の基準等では明確ではありませんでしたが、連結財務諸表規則10条の取り扱いと整合させ、利害関係者の判断を著しく誤らせる恐れがある場合には、持分法を適用しないものとするものの、一般に、それは限定的であるとされています(26項)。

(6)監査委員会報告第60号について

海外の子会社等が連結財務諸表を作成している場合の連結子会社および持分法適用関連会社の範囲については、実務対応報告第18号により監査委員会報告第60号8の定めは適用されないため、本適用指針には含まれていません。なお、監査委員会報告第60号については、改廃を検討することが適当としていますので今後の留意が必要です。(32項)

(7)会計処理の変更

なお、本適用指針の適用により、これまでの会計処理と異なることとなる場合は、会計基準の変更に伴う会計方針の変更として取り扱います(指針31項)。

3. 企業会計基準第16号「持分法に関する会計基準」および実務対応報告第24号「持分法適用関連会社の会計処理に関する当面の取扱い」

(1)適用時期

本会計基準等は、平成22年4月1日以後開始する連結会計年度および事業年度から適用します。ただし、平成22年3月31日以前に開始する連結会計年度および事業年度から適用することができることとされており、当第1四半期から適用することもできます(基準18項等)。

(2)目的と適用範囲

本会計基準等は、連結財務諸表原則等における持分法に係る以前からの会計基準等の取り扱いをそのまま踏襲する形で作成されていますが、持分法適用対象となる非連結子会社や関連会社との会計処理の統一に関する取り扱いを見直していることが特徴です。なお、会計処理の統一については、本実務対応報告において当面の取り扱いが示されています。

*以下では、これまでとは異なる取り扱いを中心に記載します。

表13 持分法に関する会計基準の目的と適用範囲

|

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||

|

||||||||||

|

(*1)持分法会計に関する実務指針5項 |

||||||||||

(3)会計処理の統一に関する取り扱い

① 原則的な取り扱い

同一環境下で行われた同一の性質の取引等について、持分法適用の非連結子会社および関連会社が採用する会計処理の原則および手続きは、連結子会社の場合と同様に、原則として投資会社(子会社含む(*))に統一します。個別の財務諸表上で統一されていない場合には、持分法適用に際して修正を行います(基準9項、25項)。

(*)連結子会社で採用されるものに統一する場合も含まれます。

② 当面の取り扱い

会計処理の統一に当たっては、当面の間、監査・保証実務委員会報告第56号に準じた取り扱いおよび実務対応報告第18号に準じた取り扱い(在外関連会社)を行うことができます。

③ 統一しないことができる場合

表14のようなケースに該当する場合は、統一しないことができます。

表14 統一しないことに合理的な理由がある場合

| 在外関連 | 国内関連 | 非連子 | |

必要な情報の入手が極めて困難な場合 | ○ | △ | 不可 | |

(例) | 他に支配株主や合弁相手が存在するとき | |||

上場株を追加取得して関連会社としたとき | ||||

その他個別の事情の合理性を実質的に判断 | ||||

統一することに重要性が乏しい場合 | ○ | ○ | ○ | |

(*1)実務対応報告18号に準じて多くの修正を行う場合、入手困難が予想されます。

(*2)情報入手が極めて困難な状況は否定されていません。

(*3)関連会社とは固有の事情が異なるため、子会社への適用は適当ではありません。

(*4)所在地基準の財務諸表をIFRSまたは米国基準に修正する場合、またはのれんの償却等の6項目についても重要性が乏しい項目は修正不要。

(4)適用初年度の会計処理

本会計基準等の適用の結果、期首において持分法適用関連会社の純資産に変動額が生じるときは、利益剰余金に係るものである場合には、投資会社の期首の利益剰余金に加減し、評価・換算差額等に係るものである場合には、当該評価・換算差額等の該当する科目に加減します。この際、取得時ののれんの金額については修正を行わないことができます。

ただし、在外関連会社について実務対応報告18号に準じた修正を行う場合、過年度情報の入手が極めて困難なときは、表15のような簡便的な処理ができます。

表15 適用初年度の簡便的な処理

|

項目 |

簡便的な処理 |

|---|---|

|

のれん 時価評価された投資不動産 再評価された固定資産 |

適用初年度の期首計上額で新たに計上されたものとして取り扱う |

|

純資産の部に直接計上されている退職給付会計における数理計算上の差異 |

全額が過年度に損益として修正されているものとして取り扱う |

なお、被投資会社の会計処理の原則および手続きを統一のために変更する場合は、会計基準の変更に伴う会計方針の変更として取り扱います(基準28項)。

4. 企業会計基準第15号「工事契約に関する会計基準」および企業会計基準適用指針第18号「工事契約に関する会計基準の適用指針」

(1)適用時期

本会計基準等は、平成21年4月1日以後開始する事業年度から適用します。ただし、平成21年3月31日以前に開始する事業年度から適用することができることとされており、当第1四半期から適用することもできます(基準23項等)。なお、事業年度の途中からの適用は認められず期首からの適用となる点に留意が必要です(基準71項)。

(2)目的と適用範囲

本会計基準等は、工事契約の施工者における工事収益および工事原価の会計処理と開示を定めるものであり、表16のような工事契約が対象範囲となります(基準1項 ~ 5項)。いわゆる建設業に限定していない点および企業会計原則の取り扱いとは異なり、長期の工事に限定しておらず、販売費および一般管理費の原価配分も許容していない点に留意が必要です。

表16 対象となる工事契約等の範囲

|

仕事の完成に対して対価が支払われる請負契約のうち、基本的な仕様や作業内容が顧客の指図に基づいて行うもの |

土木・建築 造船

一定の機械装置の製造等 |

|---|---|

|

受注製作 |

ソフトウエア |

(3)会計処理の概要

① 基本的な会計処理

工事の進行途上においても、進捗(ちょく)部分に成果の確実性 表17が認められるものに限り、原価比例法などにより見積もった工事進捗度に応じて工事収益および工事原価を計上する工事進行基準を適用し、成果の確実性を満たさないものおよび工期がごく短いもの(基準53項)は、工事完成基準によることになります(基準9項)。

表17 成果の確実性が認められるための要素(工事進行基準の適用要件)

以下の要素について、信頼性を持った見積もりが可能であること

① 工事収益総額~具体的には基準10項、11項等参照

② 工事原価総額~具体的には基準12項等参照

③ 決算日における工事進捗度~具体的には基準13項等参照

② 事後における変更

当初は工事進行基準の適用要件を満たさなかったものの、事後的に要件を満たした場合、その時点より工事進行基準を適用しますが、反対に工事進行基準の適用途中において事後的な事情の変化により成果の確実性が失われた場合には、その後は工事完成基準を適用することになります(指針3項、4項等)。なお、成果の確実性に関する表17の各要素の見積もりが変更されたときには、影響額をその期の損益として処理します(基準16項)。

(4)損失が見込まれる場合の取り扱い

工事進行基準であるか工事完成基準であるかにかかわらず、また、工事進捗度にかかわらず、発生する可能性が高く、金額を合理的に見積もることができる工事損失のうち、すでに計上された損益額を控除した残額については、工事損失引当金を計上します(基準19項、20項)。

また、引当金繰入額は売上原価とし、引当金は流動負債としますが、同一工事に係る棚卸資産(未成工事支出金等)と引当金は相殺表示ができます(基準21項)。

表18 工事損失の算定

工事原価総額(販売直接経費含む。) - 工事収益総額 = 工事損失

(5)工事進行基準の適用により計上された未収入金

工事の進捗に応じて計上される未収入額は、法的債権に準ずるものとして金銭債権として取り扱われ、工事契約に関する入金額を減額処理し、残額については貸倒引当金の設定対象や外貨換算の対象(決算時レート換算)となります(基準59項)。

(6)適用初年度の取り扱い

① 原則的取り扱い

期首時点での仕掛工事について途中から工事進行基準の適用はできず、適用初年度以後に着手する工事契約から適用されます(基準24項等)。ただし、期首の工事についても工事損失が見込まれる場合には、工事損失引当金の計上が必要です(基準26項)。

② 例外的取り扱い

期首の工事契約のすべてについて一律に適用することもできますが、その場合、過年度の工事進捗に見合う損益は特別損益とし、所定の注記が必要となります(基準25項)。

③ 会計基準の変更

なお、本会計基準の適用は会計基準の変更に伴う会計方針の変更として取り扱います(基準27項)。

(7)四半期会計期間末における工事原価総額の見積もり

四半期会計期間末における工事原価総額が、前事業年度末または直前の四半期会計期間末に見積もった工事原価総額から著しく変動していると考えられる工事契約等を除き、前事業年度末または直前の四半期会計期間末に見積もった工事原価総額を、当該四半期会計期間末における工事原価総額の見積額とすることができます(指針30項)。

5. 企業会計基準第18号「資産除去債務に関する会計基準」および企業会計基準適用指針第21号「資産除去債務に関する会計基準の適用指針」

(1)適用時期

本会計基準等は、平成22年4月1日以後開始する事業年度から適用します。ただし、平成22年3月31日以前に開始する事業年度から適用することができることとされており、当第1四半期から適用することもできます(基準17項等)。

(2)会計処理の概要

資産除去債務とは、有形固定資産の取得、建設、開発または通常の使用によって生じ、当該有形固定資産の除去に関して法令または契約で要求される法律上の義務およびそれに準ずるものをいい、発生したときに有形固定資産の除去に要する割引前の将来キャッシュ・フローを見積もり、その割引後の金額(割引価値)で算定します(基準3項、6項等)。

資産除去債務は負債に計上されると共に、有形固定資産の取得に関する付随費用と同様に考えて、同額を有形固定資産の簿価に加算し、その後は資産の減価償却費と時の経過による利息費用が費用計上されます(基準4項、7項、9項等)。

表19 資産除去債務の会計処理

|

||||||

|---|---|---|---|---|---|---|

|

||||||

|

||||||

|

(*)特別の法令等による場合には、それによる費用計上方法を採用できます(指針8項)。 |

(3)適用範囲

資産除去債務の対象資産、除去の具体的態様および法律上の義務に準ずるものの範囲は、表20のとおり(基準3項、23項~30項等)です。

表20 資産除去債務の適用対象の範囲

|

項目 |

対象範囲 |

||||

|---|---|---|---|---|---|

|

対象資産 |

有形固定資産(建設仮勘定含む)、投資不動産、リース資産等 |

||||

|

除去作業 |

|

||||

|

法律上の義務に準ずるもの |

|

||||

(4)その他の留意事項

表21 会計処理に際しての留意事項

割引前の将来キャッシュ・フローの見積り | 平均的作業価格、取得時の情報、類似資産の実績、投資時意思決定時の見積り、除去サービス業者等からの情報を基礎とする |

インフレ率、見積りからの乖離リスク、技術革新等の影響を勘案 | |

多数の有形固定資産について同一に生じるものは概括的に見積る | |

法人税等の影響は含めない | |

生起する可能性の高い金額又は発生確率の加重平均金額で算定 | |

直接に要する支出のほか、処分に至る支出(保管や管理)も含む | |

割引率は貨幣の時間価値を反映した無リスクの税引前利率 | |

キャッシュ・フローの見積りの変更は、負債及び資産に加減する。法令の改正等により発生した場合も同様。 | |

減損会計の適用 | 資産除去債務が計上された場合、二重とならないように、減損会計における将来キャッシュ・フローに除去費用は含めない |

複数資産に係る場合 | 複数の有形固定資産の資産除去債務を一括して見積り、主たる資産の帳簿価額に加算し、減価償却を実施する。 |

賃借契約に係る敷金 | 資産除去債務の負債及び資産計上に代えて、敷金の回収不能見積額のうち当期の負担額を費用計上する方法によることができる。 |

(5)適用初年度の取り扱い

① 資産除去債務の期首残高

期首日時点における資産除去債務の残高は、表22のように算定し、両者の差額は適用初年度に原則として特別損失に計上します(基準18項)。なお、本会計基準の適用は会計基準の変更に伴う会計方針の変更として取り扱います(基準20項)。

表22 適用初年度期首残高の算定

期首における既存資産に関連する資産除去債務(*1) | 期首時点での割引前将来キャッシュ・フローの見積り及び割引率で算定 |

期首における既存資産の簿価に含まれる除去費用 | 資産除去債務発生時の割引前将来キャッシュ・フローの見積り及び割引率が期首時点と同一とみなした金額(*2) |

(*1)期首における資産除去債務に係る引当金があれば、引き継いで算定します(基準19項)。

(*2)発生後の減価償却額に相当する金額は控除します。

② 期首における敷金の回収不能見込額

建物等賃借契約に関連する敷金について、資産除去債務の計上に代えて、本適用指針9項の処理を行う場合、適用初年度期首時点における最終的に回収が見込めない金額のうち前期以前の負担に属する金額は、原則として特別損失に計上します(指針15項)。

6. 改正企業会計基準第10号「金融商品に関する会計基準」および企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」

(1)適用時期

本改正基準等は、平成22年3月31日以後終了する事業年度の年度末に係る財務諸表(一部の注記は、翌事業年度末から可)から適用します。また、四半期財務諸表に関しては、適用した事業年度の翌事業年度から適用することを原則としています。

ただし、平成22年3月31日以前に開始する事業年度の期首から適用することができることとされており、当第1四半期から適用することもできます(基準41項、指針6項、7項等)。

(2)改正基準等の概要

① 時価等の開示情報の拡大

以前からの有価証券やデリバティブ取引についての注記による情報開示が、金銭債権や金銭債務等の金融商品全般に対象範囲が拡大されます。さらに、各金融商品の状況に関する事項(定性的情報)および時価等に関する事項(定量的情報)についても開示項目が拡大されます。ただし、重要性が乏しいものは注記を省略することができます。なお、連結財務諸表において注記する場合、個別財務諸表における記載は不要です。

|

表23 開示の概要(基準40-2項) |

|||||

|---|---|---|---|---|---|

|

金融商品の状況に関する事項 |

|

||||

|

金融商品の時価等に関する事項 |

|

||||

(*1)リスク管理体制に関する事項のうち、リスク変数の変動に係る感応度が重要な企業について必要とされる事項は、開示を翌期からとすることができます(指針7項)。

(*2)有価証券、デリバティブ取引、金銭債権および満期がある有価証券、社債・長期借入金・リース債務およびその他の有利子負債、金銭債務の各科目については、別途追加的な開示項目を記載する必要があります。

(*3)時価を把握することが極めて困難なため、時価を注記しない場合は、金融商品の概要貸借対照表計上額およびその理由の注記が必要です(指針5項)。

② 注記開示例の添付

従来にも増して注記事項が拡大することとなるため、本適用指針には具体的な開示例(製造業(1)、製造業(2)、金融業の3事例)が添付されていますが、あくまでも理解を深めるためのものであり、記載内容については、各企業がその実情に則して適切に判断することになります。なお、他の個所で開示されている事項は、その旨の記載をもって代えることができます。

③ 例外的に取得原価または償却原価法を適用する有価証券の対象の限定

時価をもって貸借対照表価額とする有価証券であっても、これまでは市場性のない有価証券は、例外的に取得原価または償却原価法を貸借対照表価額としていましたが、上記の開示の実効性を高めるために、時価を把握することが極めて困難と認められるものに対象が限定されます(基準第19項、第81項、第81-2項、第82項等)。また、金融商品会計基準実務指針等においても整合性を確保するための修正が行われています。これにより、主に債券に関して、時価評価の対象となる範囲が拡大されることになると考えられます。

なお、その他の箇所の表現も改正されていますが、貸借対照表価額の算定や減損処理において、市場価格のないものであっても時価把握ができるかどうか、より慎重に検討する必要があると考えられます。

表24 その他の表現の主な改正

|

該当する項目の内容 |

改正前 |

改正後 |

|---|---|---|

|

(基準20項)満期保有目的の債券、子会社株式及び関連会社株式並びにその他有価証券の減損処理に関して |

市場価格のあるもの |

時価を把握することが極めて困難と認められる金融商品以外のもの |

|

(基準21項)実質価値下落による株式の減損処理に関して |

市場価格のない株式 |

時価を把握することが極めて困難と認められる株式 |

(3)四半期財務諸表における取り扱い

四半期財務諸表においては、年度と同様の注記は必要とされず、四半期財務諸表に関する会計基準等に定められた注記(時価のある満期目的の債券やデリバティブ取引の時価等について著しい変動がある場合の注記)の記載を検討することになります。なお、同基準等は最小限の注記項目であるため、これを上回る開示は妨げられません(指針第40項)。

(4)適用初年度の取り扱い

市場価格がないため一般債権に準じて償還不能見積額を算定していた社債その他の債券が、時価を把握することが極めて困難と認められるもの以外の有価証券に該当し、時価評価されることとなった場合には、当該償還不能見積額を戻し入れることになります(指針42項)。