EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

包括利益の表示に関する会計基準 第2回:包括利益の表示等

公認会計士 七海健太郎

4. 包括利益の表示

包括利益の表示は、以下のように行われます。

|

個別財務諸表 |

当期純利益にその他の包括利益の内訳項目を加減 |

|---|---|

|

連結財務諸表 |

少数株主損益調整前当期純利益にその他の包括利益の内訳項目を加減 |

なお、この会計基準は、当面の間、個別財務諸表には適用しないこととされています。また、会社法において包括利益を表示する計算書の開示は求められていません。

いずれも当期純利益にその他の包括利益の内訳項目を調整することによって、包括利益を表示します。加減されるその他の包括利益の内訳項目は、その他有価証券評価差額金、繰延ヘッジ損益、為替換算調整勘定、退職給付に係る調整額(※)等その内容に基づき、区分します。なお、持分法を適用する被投資会社のその他の包括利益に対する投資会社の持分相当額は、一括して区分表示することが求められます。

その他の包括利益の内訳項目の金額については、税効果を控除した後の金額で表示しますが、各項目は税効果を控除する前の金額で表示し、一括して加減する方法で記載することもできます。

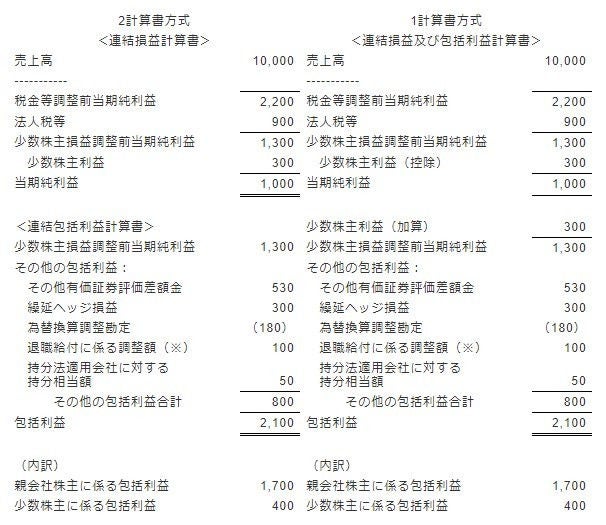

包括利益を表示するための当期純利益からの調整計算は、具体的には計算書の形式で行われますが、その計算書は、二つの形式のうちいずれかによることとされています。

|

2計算書方式 |

当期純利益を表示する損益計算書と、包括利益を表示する包括利益計算書からなる形式 |

|---|---|

|

1計算書方式 |

当期純利益の表示と包括利益の表示を一つの計算書(「損益及び包括利益計算書」)で行う形式 |

2計算書方式でも1計算書方式でも、包括利益の内訳として表示される内容は同じです。それぞれの形式での開示イメージは以下のとおりです。金額については、「(1)包括利益の定義」でのイメージ図もご確認ください。

(※)平成25年4月1日以後に開始する連結会計年度より。

5. 包括利益計算書と他の財務諸表との関係

包括利益とはある特定期間での純資産の変動額から求められます。包括利益は少数株主損益調整前当期純利益とその他の包括利益から構成されますが、少数株主損益調整前当期純利益の累計が「利益剰余金」又は「少数株主持分」として表示されるのに対して、前期以前から獲得してきたその他の包括利益の累計は、貸借対照表及び株主資本等変動計算書において、「その他の包括利益累計額」として表示されます。

なお、内訳項目別に見た場合、包括利益計算書でのその他の包括利益は、貸借対照表及び株主資本等変動計算書でのその他の包括利益累計額の前期からの変動額と一致しないこともあります。これは包括利益計算書でのその他の包括利益には、その他の包括利益に対する少数株主持分も含まれること、及び持分法適用会社のその他の包括利益については区分表示されることが、不一致の要因として考えられるからです。

不一致の要因について、繰延ヘッジ損益を例示とし、数値例を用いて説明します。

(子会社で繰延ヘッジ損益が100発生)

仕訳:

(上記のうち少数株主持分額20%について連結上振替)

仕訳:

(持分法適用会社で発生した繰延ヘッジ損益100の持分相当額50%について計上)

仕訳:

この場合、包括利益計算書におけるその他の包括利益は、繰延ヘッジ損益100、持分法適用会社に対する持分額50の合計150です。一方、貸借対照表、株主資本等変動計算書における、その他の包括利益累計額での繰延ヘッジ損益は100-20+50=130であり、包括利益計算書と不一致となります。

包括利益の表示に関する会計基準

- 第1回:包括利益の定義、目的 (2013.04.11)

- 第2回:包括利益の表示等 (2013.04.11)

- 第3回:組替調整額 (2013.04.11)

- 第4回:包括利益に関する注記 (2013.04.11)