EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

食品・飲料メーカー 第3回:製造工程と原価計算

EY新日本有限責任監査法人 消費財セクター

公認会計士 今井 淳博

1. 原価計算の概要

(1) 食品・飲料メーカーにおける原価計算の概要

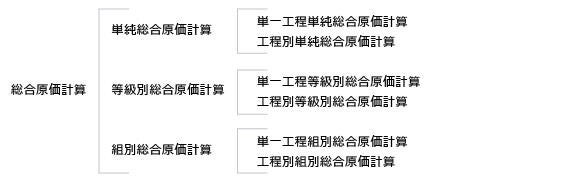

原価計算の手法は、生産される製品の性質及び製造過程により、大きく分けて、個別原価計算と総合原価計算に大別されます。この点、食品・飲料メーカーにおいては、同種の製品を大量に連続して生産する場合が多いため、製造指図書ごとに個別に製品を製造することを前提とした個別原価計算ではなく、連続的に製品を製造することを前提とした総合原価計算が採用されることがほとんどです。具体的には以下の原価計算体系に整理できます。

【図1 食品・飲料メーカーにおける原価計算】

原価計算に総合原価計算を採用する場合、製造指図書ごとに原価を集計する個別原価計算と異なり、一定期間に発生した原価を集計したのちに、売上原価・期末在庫に配賦します。

総合原価計算は、単純総合原価計算・等級別総合原価計算・組別原価計算に大別されますが、生産される製品によって、適する方法は異なります。同じ種類の製品を反復継続して製造する場合には単純総合原価計算が採用されます。単品生産のみを行っているメーカーの原価計算に適しています。次に、同一工程内で同じ種類の製品を製造し、当製品を大きさなどにより複数の等級に区分する場合には等級別総合原価計算が採用されます。例えば、飲料メーカーにおいて容器のサイズのみ異なっている製品を生産する場合などに適しています。また、複数の異なる種類の製品を同一工程内で反復継続して製造する場合には組別総合原価計算を採用されます。例えば、菓子メーカーにおいて多品種製品を製造している場合などに適しています。

食品・飲料メーカーにおける原価計算の特徴として、製品が生もの等であり鮮度が求められることから、機械製造業などの他の製造業と比較して、製造工程が短く、単純であることが挙げられます。また、製造工程が短いことから、棚卸資産に占める仕掛品もしくは半製品の比率が比較的低い傾向があります。

また、食品・飲料メーカー(特に食品メーカー)においては原材料費率(原価要素のうち原材料費の占める割合)が他の製造業と比較して高いことも特徴です。原価計算の目的は、適切な財務報告目的のみならず、原価管理に役立てることも大きな目的であるところ、伝統的な原価管理は原材料費や労務費の管理をターゲットに行われてきました。すなわち製造工程において、原材料に無駄(歩留まり)や投入ミスが生じていないか、人工(にんく)や作業に非効率が生じていないか等の管理です。この点、現代のものづくりはFA化(工場の自動化)が進み、以前に比べてその重要性が低下してきていると言われますが、その中にあっても、特に原材料の工程管理について、多くの食品・飲料メーカーが依然として重視しているのは、前述のとおり原材料費率が高いことに主に起因しています。加えて、食品・飲料業界に課されているトレーサビリティーやフードロスという大きな社会課題に取り組むうえでも、原材料の工程内における管理は重要だからです。

(2) 食品・飲料メーカーにおける原価計算の財務報告の流れと会計処理

食品・飲料メーカーにおける原価計算の財務報告の流れと会計処理としては、図2のように製造工程に沿って投入される材料量や加工される半製品・製品の数量を生産管理システムによって把握し、原価計算システムにて加工費の配賦計算を行い、当該計算結果を会計システムに反映させます。

【図2 食品・飲料メーカーにおける原価計算の流れの例】

食品・飲料メーカーでは、予算策定時において原価発生時の計算の基礎となる標準(ないしは予定)原価及び、間接費に対する各工程の配賦率を設定します。なお、標準(ないしは予定)原価や配賦率に関しては、市場環境の変化や工場ラインの更新などにより、期中においても適宜見直しが図られます。

実際原価を把握するためには、原価発生時に必要なデータを記録していくことが肝要です。そのため、製造現場において、実際の材料の消費量や工程における作業員の作業時間やラインの稼働回数及び稼働時間などが、勤怠データ等に記録・集計され、生産管理システムに日々インプットされていきます。こうした日々の記録をもとに把握された実際原価と標準(ないし予定)原価との差額として、原価差額が把握されます。また、製造中の製品が工程を流れることで、当該仕掛品もしくは半製品に対する経済的価値が増していくと考えられますので、工程を流れるたびに間接費が当該仕掛品もしくは半製品に配賦されていきます。

さらに、原価計算期間(例えば1カ月など、企業の管理目的に応じて計算期間が設定されます)が終了する時点においては、原価差額を原価計算システムによって売上原価と期末(月末)在庫に配賦し、計算結果が会計システムに転送されることになります。

(3) 食品・飲料メーカーの原価計算に関連した財務報告に係るリスクと統制活動

『財務報告に係る内部統制の評価及び監査に関する実施基準』のII. 2(2)②イでは、「一般に、原価計算プロセスについては、期末の在庫評価に必要な範囲を評価対象とすれば足りると考えられるので、必ずしも原価計算プロセスの全工程にわたる評価を実施する必要はないことに留意する。」とされています。原価計算の複雑な過程から、評価範囲とすべき部分を抽出するにあたっては、事前にしっかりと会計監査人と協議することが実務上は重要です。

原価計算については次のような財務報告に係るリスクと統制活動(図3)が考えられます。

【図3 原価計算における財務報告に係るリスクと統制活動の例】

|

原価計算プロセス |

財務報告に係るリスクの例 |

統制活動の例 |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

原価計算プロセスでは、一般的に大量のデータを処理することから、システム依存度が非常に高く、複雑になりやすい傾向にあります。また、原価計算システムは各社でカスタマイズされていることがほとんどであり、プログラム変更も多く行われます。そのため、ブラックボックス化しやすい傾向にあります。したがって、システムによる原価計算ロジックの検証など、原価計算に関連するシステムのITの評価は重要なものとなります。

また、原価計算に関連した不正リスクという観点では、例えば、不適切な原価の配賦や原価差異の調整を通じて、棚卸資産を過大計上することにより、不正な利益操作をするといったことが考えられます。

この点、食品・飲料メーカーにおいては、前述の通り製品が生もの等であることに起因して、製造原価に比して製品や仕掛品が少ない特徴を有しているため、操作できる利益は大きくないと想定され、不正への誘因は比較的小さいものと考えられます。

2.食品・飲料の製造工程と原価計算の例

(1) ビール製造業

① ビール製造における製造工程

原価計算の目的は製品単位当たりの適正な原価を把握することにあります。原価計算はどのような原材料をどこの工程で投入し、どのような加工作業が加わるのかを把握し、その流れに沿ってコストを集計・配賦していくことですので、製造業において適正な原価計算を行うためには、製品の製造工程を把握することが不可欠です。例えばビール製造工程をまとめると図4のとおりになります。ビール製造工程としては、大きくa.製麦工程、b.仕込工程、c.発酵工程、d.貯酒工程、e.容器詰工程に分かれます。

【図4 ビールの製造工程】

- 製麦工程:ビール大麦をビール製造に適した麦芽に加工します。

- 仕込工程:細かく砕いた麦芽と米などの副原料を温水と混ぜあわせ、ろ過後、ホップを加え煮沸します。

- 発酵工程:麦汁をろ過・冷却し、これに酵母を加えます。

- 貯酒工程:貯酒タンクにて低温で数十日間貯蔵されます。

- 容器詰工程:缶、瓶あるいは樽に詰められて市場に出荷します。

ビール製造における特徴としては、製造に際して仕込・発酵・貯酒等の比較的大規模な設備投資が必要になり、典型的な装置産業としての性格が強いことが挙げられます。

② ビール製造における原価計算の概要

ビール製造業における原価計算の特徴としては、同種の製品を大量に連続生産するということから、「工程別総合原価計算」を採用していることが挙げられます。

ビール製造業の原価の内訳としては、図5のようにまとめられます。

【図5 ビール製造に係るコストの内訳】

|

項目 |

内容 |

|---|---|

|

材料費

|

麦芽、ホップ、水、その他副原料

|

|

労務費

|

ビールの製造に従事する(主に工場その他製造部門)従業員の人件費

|

|

経費 |

固定資産の減価償却費、光熱費等

|

ビール製造業の場合、主な材料費としては上記の通り、麦芽・ホップ・水であり、基本的には当原材料を工程ごとに加工をすることで最終的なビールとして製品となります。

製品原価計算の過程においては、ビール製造業では、同一工場内でも複数の銘柄を製造するとともに、同一の銘柄に対しては複数の容量製品を製造しているケースが多いことから、等級別総合原価計算を採用しています。

(2) 食肉加工業

① ハム・ソーセージ製造における製造工程

ハム・ソーセージの製造工程は、製造の流れに従って見ていきますと、a.肉の解凍・整形工程、b.配合工程、c.塩漬工程、d.充填(じゅうてん)工程、e.熱処理工程、f.冷却工程、g.包装工程となります。これらは会社によって多少名称が異なることがあると思いますが、各工程での作業内容はおおよそ図6のように示すことができます。

【図6 ハム・ソーセージの製造工程】

- 肉の解凍・整形工程:製造向けに原料肉を解凍・整形する。

- 配合工程:添加物等を原料肉に配合する。

- 塩漬工程:配合後に原料肉を一定期間静置する

- 充填工程:塩漬けされた原料肉をケーシング・羊腸などに充填する。

- 熱処理工程:充填された原料肉をボイル、スモークなどして熱加工する。

- 冷却工程:熱処理された原料肉を冷却する。

- 包装工程:製造されたハム・ソーセージをスライス等した後パック詰めを行う。

② ハム・ソーセージ製造における原価計算

ハム・ソーセージの製造工程は上述の通りであることから、工程別単純総合原価計算を採用しています。また、工程によっては同一原料から複数規格の製品が作られるため等級別原価計算を行っています。ハム・ソーセージ製造における原価の主な内訳を示すと図7のようになります。

【図7 ハム・ソーセージ製造に係るコストの内訳】

|

項目 |

内容 |

|---|---|

|

材料費

|

主材料(原料肉、脂肪など)、補助材料(添加物、ケーシングなど) |

|

労務費

|

工場製造部門人件費、工場管理部門人件費 |

|

経費 |

固定資産の減価償却費、水光熱費、運搬費、外注加工費など |

ハム・ソーセージの原価計算自体は複雑な計算を行うため、通常システム化されています。毎日の製造過程において出来高数量を工程ごとに把握し、当該データを原価計算システムへ投入します。

材料費はこの数量データに基づいて、原価計算システム側の在庫ロットごとの品番マスターに記録されている単価を乗ずることで、製品原価の材料費が計算されます。一方、労務費・経費などの加工費は、月次の発生額を部門別に原価計算システムへ投入し、あらかじめシステムに登録されている配賦基準に基づいて各製品に配賦計算されます。

配賦基準については各会社でどの程度まで精緻(せいち)に計算を実施するかによって異なりますが、労務費などは事前に設定されている製品ごとの工数と出来高数量から積数を算定し、その積数に基づいて配賦することが考えられます。また経費は単純に出来高数量に基づいて配賦することが考えられます。

3. IFRSにおける原価計算

(1) 概要

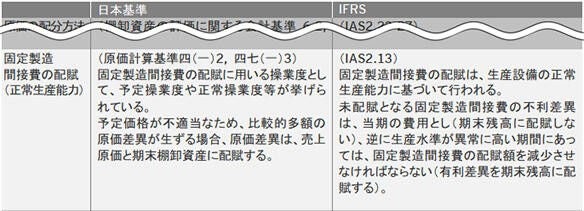

日本基準では「原価計算基準」のなかに原価計算方法などについて詳細な定めがありますが、IFRSにおいてはそういったものはありません。そのため、IAS第2号「棚卸資産」で規定された定めに従って原価をとらえていくことになります。

【図8 原価計算にかかる主なIFRS差異】

出典:新日本有限責任監査法人『完全比較 国際会計基準と日本基準[第3版]』(清文社、2016年)を一部利用

(2) IFRS適用会社における留意点

特に重要だと考えられるのは、IFRSでは固定製造間接費について、生産設備の正常生産能力が配賦基準とされている点です。「固定製造間接費の加工費への配賦は、生産設備の正常生産能力に基づいて行われる。正常生産能力とは、計画的なメンテナンスをしたうえで生じる能力の低下を考慮して、正常な状況で多くの期間又は季節を通して平均的に達成が期待される生産量をいう。実際の生産水準が正常生産能力に近い場合には、実際生産水準を使うこともできる。各生産単位に配賦する固定製造間接費の額は、生産水準の低下や遊休設備の存在によって増額することはしない。配賦しなかった固定製造間接費は、発生した期間の費用として認識する。生産水準が異常に高い期間においては、生産単位当たりの固定製造間接費の配賦額を減少させて、棚卸資産が原価よりも高く測定されないようにする。 」(IAS.2.13)とされています。

そのため、1年のうち操業度に大きな差があり、平均的な操業度から乖離して低い水準で生産が行われる場合は、多額の不利差異が発生することになり、期間費用に大きな影響を与える可能性があるため、工場での正常生産能力を判断して定めることは、IFRS導入への対応上、重要であるといえます。

食品・飲料メーカー

- 第1回:食品業界の概要(2025.03.04)

- 第2回:固定資産(2025.03.04)

- 第3回:製造工程と原価計算(2025.03.04)

- 第4回:購買取引・棚卸資産(2025.03.04)

- 第5回:販売取引(2025.03.04)

- 第6回:リース(2025.03.04)

企業会計ナビ

会計・監査や経営にまつわる最新情報、解説記事などを発信しています。