EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

食品・飲料メーカー 第4回:購買取引・棚卸資産

EY新日本有限責任監査法人 消費財セクター

公認会計士 寺本 あゆこ

1. 購買取引と売上原価の会計処理

(1) 購買取引の特徴

大量生産・販売を行う食品・飲料メーカーにおいては、原材料等の調達に際して、大量発注によるコストダウンと高品質品の安定的調達が重要な課題となります。

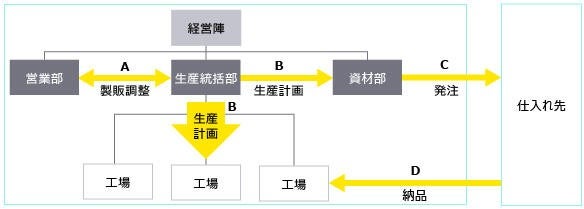

① 組織構造

販売-生産-発注に密接な連携を持たすことで、適正在庫量を確保し、販売機会の逸失、過剰在庫による不良在庫の発生等を防止するような組織構造が採用されることが一般的です。

【図1 組織構造の例】

② 購買方法

A)集中購買方式の採用

この方式は、各工場で共通して使用する原材料を本社で一括して購入する、また関係会社間で共通する原材料を親会社で一括して購入することにより、購入先から有利な条件を引き出すことを目的として行われます。

B)大量発注・分割納入方式の採用

この方式は発注先の製造能力、品質等を勘案し、1~2社に発注先をしぼり、納入先とのパイプを太くするなど、取引関係を密接にし、価格、納期、サービス面で有利な扱いを受けるために大量に発注しますが、納品は保管能力、資金の問題などから分散して行う方式です。

C)購買先の系列化

この方式は、購買のための子会社、関連会社の設立、あるいは購買先に対する資本参加、役員の派遣、資金援助などにより行われます。

③ 特殊な仕入方式

A)使用高検収

この方式は、あらかじめ購買先から原材料等について積送を受け、預かっておき、現場での使用の都度、使用高について検収と見なして仕入計上を行う方式です。使用高検収による仕入計上に際しては、以下の点に注意が必要です。

- 未使用物品の管理(在庫リスト、保管場所等)

- 実地棚卸の取り扱い

B)預け品

この方式は、原材料等を預け先に預けたまま仕入計上を行う方式です。預け在庫の仕入計上に際しては、以下の点に注意が必要です。

- 預け品仕入を行うことの経済合理性

- 証憑書類(注文書、売買契約書、預かり証等)の完備

- 現物管理状況(在庫証明、棚卸立会による現品保管状況の把握等)

C)外注加工

この方式は、外注先に対して、原材料等を支給し、加工を行わせたものを仕入れる方式ですが、支給を有償で行うか、無償で行うかにより、注意が必要なポイントが異なります。

- 無償支給

無償支給の場合、支給元にとっては預け在庫となるため、実地棚卸を含む在庫管理や仕損率の管理が重要となります。支給元は支給先に対して負担する加工賃の仕入計上を行います。支給品は支給先への預け在庫となるため、支給元において支給品の消滅は認識しません。

- 有償支給

支給品を無償で支給すると、支給先での管理が行き届かなくなることが懸念されるため、有償で支給品を譲渡し、管理責任を支給先に求める有償支給取引が広く行われています。有償支給の場合には、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「収益認識適用指針」という。)において、取り扱いが定められており、企業が当該支給品を買い戻す義務を有しているか否かにより取り扱いが異なります(収益認識適用指針第104項)。

- 有償支給品を買い戻す義務を負っていない場合

当該支給品の消滅は認識しますが、支給品の譲渡に係る収益と最終製品の販売に係る収益が二重に計上されることを避けるために、当該支給品の譲渡に係る収益は認識しません。

- 有償支給品を買い戻す義務を負っている場合

当該支給品の消滅を認識せず、当該支給品に係る収益は認識しません。なお、個別財務諸表においては、実務上の困難さを踏まえ、支給品の譲渡時に当該支給品の消滅を認識することができることとされていますが、この場合も収益が二重に計上されることを避けるために、当該支給品の譲渡に係る収益は認識しません。

D)代価未確定仕入

代価未確定仕入とは、納品・検収段階で価格が未確定の仕入れのことをいいます。この方式は、新原材料等の採用時や、仕入価格の改定時に行われることが多いと思われます。代価が未確定の場合には、見積もりによる暫定価格を用いて仕入計上する方法が実務上多く見られます。暫定価格による仕入計上に際しては、以下の点に注意が必要です。

- 暫定価格の合理性(類似品の価格、期末の市場価格等を検討)

- 購入代価確定時の差額の配賦処理(売上原価、棚卸資産)

(2) 購買取引の流れと会計処理

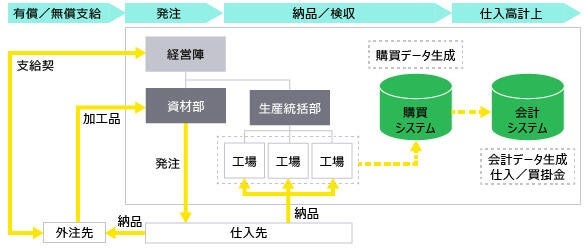

購入された原材料等は、工場で受入がなされます。受入の際には、発注書控、納品書等と原材料等の現物を照合し、受入日付を明らかにした検収報告書を作成することが一般的です。これにより、誤納品や数量過不足を防止し、生産スケジュール等に支障が生じないようにします。同時に、検収漏れによる債務計上漏れ等を防止する効果もあります。一般的には図2に示すような形で表すことができます。

【図2 購買プロセスの例】

① 発注

通常であれば、発注が行われた原材料等については、すべて引き取りが行われて、検収-仕入計上が行われますが、製品仕様の変更などにより、発注を行ったすべての原材料等が検収されない場合があります。この場合、発注在庫の引取責任を会社が負っている場合が多く、会計上も手当てが必要になります。

② 仕入計上

食品・飲料メーカーにおいては、実務上、仕入計上基準は検収基準の採用が一般的であると考えられます。図2でいえば、納品・検収段階において、購買システム上、購買データが生成されます。購買システムから会計システムへの反映は、日次で行われるケースや、月次で一括で行われるなど、会社によってさまざまです。

③ 日本基準とIFRSの処理の相違点

仕入計上において、IFRSでは、値引き、割戻し、仕入割引およびその他の類似のものは購入原価の算定上、控除されます。日本基準との相違点としては、日本基準上は、仕入割引については、購入原価からの控除ではなく、営業外収益に計上される点が挙げられます。

2. 在庫管理と棚卸資産の会計処理

(1) 棚卸資産の特徴

食品・飲料メーカーにおける棚卸資産の大きな特徴は、消費期限や賞味期限があることと、消費者ニーズの変化の影響を敏感に受けるため、リニューアルが頻繁に行われ製品ライフサイクルが短いことが考えられます。また製造過程において小麦粉とふすま、豆腐とおから、ビールとモルトフィードといった連産品もしくは副産物が発生することも、特徴のひとつであると考えられます。このような連産品もしくは副産物について、例えば製粉メーカーではふすまや大豆ミールなどの副産物を配合飼料原料として有効活用するといった取り組みをしています。昨今のESG投資が注目される社会において食品・飲料メーカーでは、フードロスなどの環境問題への取り組みのほか、製造過程で発生する連産品もしくは副産物についても有効活用の方法を考え、広くサステナビリティを意識した活動をしています。

(2) 在庫管理と会計処理

ここでは、在庫管理と密接に関係してくる会計処理である在庫評価について、特徴的なものについて取り上げます。

① 過剰在庫(製品)

消費者ニーズの変化を敏感に受けるために、結果として製品ライフサイクルが短く過剰在庫が発生する可能性があります。

回転の速い定番品であれば、生産調整等で対応するため、在庫評価について比較的問題が生じないことが多いと思われます。

他方、新製品の投入や製品のリニューアルの場合には、生産調整で対応できず、従来品が過剰在庫となり、在庫評価の問題が生じてくる場合があります。

このような場合には、以下のような対応が行われることが一般的です。

A)販売可能性の検討

販売計画の再検討の結果、通常の価格での販売が困難と判断された場合、値引販売等の検討が行われます。

B)処分計画の検討

値引販売等を検討しても販売可能性が低いと判断された場合には、廃棄処分が検討されることになります。

C)評価損計上(簿価切下)

販売可能性の検討や処分計画の検討により、収益性の低下が認められた場合、回収可能価額(正味売却価額、処分見込額)まで簿価切り下げが行われます。

② NB商品(ナショナル・ブランド商品)とPB商品(プライベート・ブランド商品)

NB商品とは大手メーカーの自社ブランド商品のことをいい、これに対しPB商品とは自主企画商品のことで、スーパーなどの流通業者が自社で企画し自社生産、あるいはメーカーに生産させ自社のブランドをつけて最終消費者に販売する商品です。PB商品はNB商品より低価格であることが多いため、低価格のPB商品の存在によりNB商品の販売量を維持するために販売価格を下げることを余儀なくされることもあり、その場合はNB商品の正味売却価額を適切に見積もることが必要になります。

③ 発注残管理(原材料等)

発注が行われた原材料等についても、新製品の投入や製品リニューアルなどにより、従来品の通常の方法による販売可能性が低くなった場合には、従来品に係る原材料の発注残にまで収益性の低下が及ぶ場合があります。この場合は、いったん、仕入計上を行った後に、評価損計上(簿価切り下げ)をする、損失見込額を引当金計上するなど、状況に応じた適切な会計処理の検討が必要になる可能性があります。特に、包材(パッケージなど)に関しては、製品のリニューアル、終売などが発生すると、ほぼ利用可能性がなくなるので、注意が必要となります。

④ 見本品、自家使用による利用

食品・飲料メーカーの製造する商品は、流通業者を通じて消費者に販売されるほかに、見本品として提供したり、社内で消費したりすることもあります。見本品、自家消費された製品は売上原価にはなりませんので、通常、売上原価の計算過程で他勘定振替がなされ、販売促進費や福利厚生費などとして処理されます。

⑤ 名義変更による在庫の所有権移転取引

食品・飲料メーカーにおいては、所有者の名義変更を行うことで在庫の移動を伴わずに倉庫内において所有権を移転させ、売上計上を行う実務が広く行われています。倉庫内の名義変更による取引は、在庫の移動を伴わないことから、通常の出荷取引に比べ、不正に利用され易い可能性があります。例えば、営業担当者が在庫水準に係る管理責任を負っており、予算管理上のプレッシャーを受けている場合、期末日付近において、在庫調整のために買戻条件付きで外部販売することで、不適切な売上の計上を行い、一時的に在庫を簿外とする手法が考えられます。社内管理において、買戻条件付きの取引の有無や名義変更後も例外的に保管料を長期にわたって負担している取引の有無の確認を行い、不適切な取引が行われていないか留意する必要があります。

(3) 棚卸資産の評価に関する会計基準との関係

(ア)日本基準とIFRSの処理の相違点

- 在庫の評価方法について

日本基準においては、期末における正味売却価額が取得原価よりも下落している場合には、取得原価と当該正味売却価額との差額は当期の費用として処理します。IFRSにおいては、棚卸資産は原価と正味実現可能価額、すなわち、見積販売価額から完成までに要する見積原価と見積販売諸費用を控除した額とのいずれか低い額で計上する必要があります。評価減を行う場合、原価と正味実現可能価額との差額は、当期の費用として処理します。

評価方法については、資産計上された棚卸資産の回収可能額まで、簿価を切り下げるという基本的な考え方において、実質的に大きな差はないものと考えられます。

- 評価損の戻入について

日本基準においては、評価損の戻入れを行う洗替え法と、戻入を行わない切放し法が選択可能ですが(原則として継続適用)、災害損失の発生等の臨時の事象の場合には、洗替え法の場合であっても戻入れを行ってはならないこととされています。

一方、IFRSにおいては、評価減の原因となった従前の状況がもはや存在しない、または経済的な状況の変化により正味実現可能価額が回復したという明確な証拠がある場合には、当初の評価損の金額を限度として、評価減の戻入れを行うことになります。

(イ) 食品・飲料メーカーとしての特性

食品・飲料メーカーにおいては、以下の理由から、棚卸資産評価のインパクトは、他業種と比較して少ないものと考えられます。

- 在庫回転期間の早さ

食品・飲料を扱う特性上、食の安全性の観点から、通常在庫の回転期間が早いことが多いので、収益性の低下の検討が必要になる品目は、比較的少ないものと考えられます。また、前述のとおり定番品は生産調整等により、収益性の低下を防止することが可能です。

- 消費期限や賞味期限の存在

消費期限や賞味期限の存在により、食品・飲料メーカーでは、包材等を除き長期間保管できない棚卸資産が大半を占めます。このため収益性の低下の検討が必要な品目があったとしても、先立って廃棄検討が行われることが多いと考えられます。なお、廃棄検討がなされ、会計上廃棄損として処理された場合、従来は営業外費用として処理される実務が多く見られましたが、これは通常、収益性の低下から生じたものであると考えられるため、売上原価として計上する必要があります。

他方で、例えば、新製品の投入で売れ行きの良くない従来品に対して一時的に大きな値引販売を行った場合や、年度末に行った特別リベートの影響を、正味売却価額にどのように反映していくか、あるいは、収益性の低下の評価ではグルーピングすることも認められていますが、消費者の多様なニーズに対応して多品種の在庫がある場合に、どのように適切にグルーピングをして評価を行うかなど、棚卸資産の評価の際には留意が必要です。

食品・飲料メーカー

- 第1回:食品業界の概要(2025.03.04)

- 第2回:固定資産(2025.03.04)

- 第3回:製造工程と原価計算(2025.03.04)

- 第4回:購買取引・棚卸資産(2025.03.04)

- 第5回:販売取引(2025.03.04)

- 第6回:リース(2025.03.04)

企業会計ナビ

会計・監査や経営にまつわる最新情報、解説記事などを発信しています。